【跨境人谈投资】聊一聊安克创新的财报

这几年跨境电商确实是个高成长的蓝海行业,安克创新是龙头之一,本文就安克创新2021半年报和季报做一下分析。

投资股票不能光看财报,也不能不看财报,财报里面会有很多信息可以印证商业模式也会预示企业未来发展的蛛丝马迹。能够在财报中找到分析的重点、疑点,然后再去考察一家公司会有事半功倍的效果。

安克创新300866,80后老板阳萌2011年创立,跨境电商,早期在亚马逊和eBay上卖充电线类的电子产品。2020年8月上市,总股本4亿,发行4000万股,发行价66,募集25亿,股价最高到过200,目前100左右,总市值400亿,阳萌和其老婆共持股约50%

首先公司的毛利率很好,44%,净利却只有8%,且都很稳的。原因是销售费用高,占营收26%左右,也很稳定,也就是制造(采购)+销售的成本大约占总成本的82%。

这与跨境电商的模式有关,亚马逊等电商的平台费用、市场推广费,占了销售费用的60%,亚马逊为啥是太阳系第一估值,这里就看清楚了。运费也是大头占到30%。也就相当于,平台费、市场推广费、运费各占总营收的不到10%。

这些费用是跨境电商基因里带的因素,改不了。电商平台跟卖家之间是相互依存的关系,利润分配是此消彼长的关系,平台拿多了也会吐一点给电商,最近听说亚马逊欧洲站推广费打折就是一例。

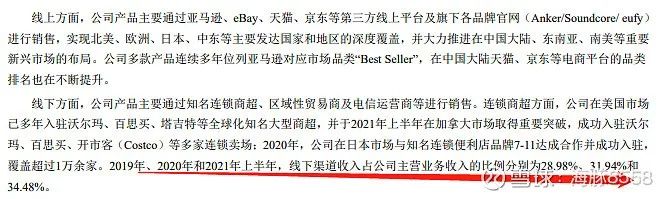

公司的收入主要来自美国、欧洲、日本,现在公司有了资本,国内市场也在积极布局,增长很快,但是国内市场的毛利率是否能维持40%以上还看不出来。

另外,公司也在积极布局线下,线下占比达到3成,并且比例在提高。线下提高利润率会有什么影响,值得持续关注。

公司的产品分类是三类:充电类,充电器线,销售额占比44%;创智类,也就是扫地机器人、智能门锁、摄像头、投影仪,32%;无线音频类,蓝牙耳机音响,23%。

电子消费品本身现在就是热赛道,像扫地机器人科沃斯也是牛股。公司有自己的品牌和子品牌,也有自己的研发中心,研发费用占营收大约7%左右,研发是能形成护城河的基础之一。这样才有可能摆脱早期单纯的低买高卖赚差价,所以严格来说,安克已经不是一个单纯意义的跨境电商了,品牌也是他的标签之一。

深圳海翼智新科技有限公司是安克的子公司,70%的股权,投了4000多万,去年还是亏损的,目前半年营收1.8亿,利润7300万,净利润率高达40%。

一方面说明研发投入后很赚钱,但同时也有些异常,要关注这家重要子公司的后续情况,与母公司这么大差别的利润率,会不会有利益输送,或者用来做母公司的利润调节之用。

此外公司目前有3000人,工资支出增长很快,2020年6.4亿,21年大概支出10亿,平均每人33万成本。研发人员收入略高于平均,但高不多。按照21年120亿销售额估计,平均约每人400万销售额。

80后的老板理财观念是很强的,公司的资金做了一些股票投资,赚了一个多亿。还做了外汇套期保值,毕竟是外贸型公司,有套保的实际需求,但千万不要做成投机,这也是需要持续关注的风险点。

上半年人员变动有点大,两个董事离职,也是需要持续关注的。特别是阳萌的老婆贺丽董事离职,贺丽有公司3.5%的股份,创始人之一。阳萌是80后,还是青壮年,男人有钱就变坏,不能不防,当年大众点评创始人夫妻闹离婚导致美团胜出的狗血剧情还有人记得吗。那么他们夫妻感情如何,有没有离婚风险,平时八卦还是要留意一下。

下面我要说到我看安克财报的最重点的部分,就是营业额的增长和库存。

营业额几乎是持续增长的,19年增长27%,20年增长40%,21年大概率年营业额在115亿左右,增长22%,这是极好的一个指标。

但是今年以来库存增长更快,特别是21年的销售额增长远低于库存增长速度,令我有些担忧。三季度库存30亿,增加了7亿,而营收只增加了1亿,库存周转的天数也从以前正常的100天左右,增加到现在的130天,有史以来最高。

库存是按照成本来计算的,30亿的库存,占年总营收25%,按照毛利率44%算,转化为销售额大约50亿,按现在年销115亿算,需要150天左右才能消化完。库存增加远超销售的增加一般意味着销售不畅,或战略选择错误,都不是好事。

90年代A股第一牛股四川长虹就是死在库存上,所以库存是“不得不查必须要查”的指标。而且电子产品的更新换代快,折价率高,可不是茅台等白酒,越存越值钱。好在安克的毛利率够高,就算销售不利,打折甩卖保本的空间还是有的。需要重点关注。

由于库存的大幅增加,公司的3季度报,就出现了盈利但不见钱的现象。前三季度归属利润是6.5亿,但经营产生的现金流却为-1.7亿。这是一个很容易被普通投资者忽视的地方,但是办过公司的人都知道:公司没有盈利可以活,没有现金流则活不了。当然安克现金流还有20亿,不存在这种极端的情况,但是需要持续关注库存和经营现金流的变化,防止恶化。

另外,安克21年4月分红3亿,是公司创办以来第二次、上市以来首次分红,占20年7.2亿盈利的一半左右,3季度增加了贷款也是3亿左右。就像体检发现了结节,大概率不是癌,但是要随访关注了,现金流的情况需要持续关注起来。

以上是我对安克创新财报的分析,几乎是就数据论数据,我要提醒大家的是,一个公司的好坏并不能光看数据,还要考察商业模式,研发投入,管理能力等等,这些才是一个公司竞争力和价值的根本。管中窥豹,见一斑,从财报出发再去研究企业本身才有价值。

本文来自小U出海特约作者:海豚8558

")