直播电商占泰国社交媒体市场价值的 38%,到 2025 年泰国直播商业价值将达到 1210 亿泰铢(约合 245 亿人民币)。

2024 年伊始,泰国一条针对电商发展的新政正式生效。

泰国税务局要求网络平台设立专门账户,按照规定的标准向税务部门传输经营者收入信息。

“这将帮助其检查平台上本地和外国卖家实际收入情况,不排除未来会向在泰国销售产品的外国商家征税,以确保为纳税的泰国商家提供更加公平的竞争环境。”不少东南亚电商从业者纷纷指出。这在东南亚其他国家,如印尼、马来都已发生过。

换句话说,那些通过跨境电商平台在泰国销售商品的外国商家,或将不再享有税务成本上的隐性红利,从而降低产品价格上的竞争力。

“泰国市场还能做吗?”一个疑虑也开始在很多中国跨境卖家心中盘旋。

过去几年,东南亚新兴市场的电商发展潜力不断释放,印尼、泰国、越南等地都是中国商家跨境出海的热门站点。尤其是 TikTok 掀起的短视频、直播购物新风潮,不仅为大量当地中小企业、个人创业者提供了新的商机,也吸引了一批中国商家前往。

2023 年 10 月,TikTok Shop 印尼站因监管部门的新政出台而被迫关闭,成为一大变数,让众多奋力前行的商家对整个东南亚市场的不确定性增添了许多焦虑。

一个现象是,印尼风波口,很多跨境商家将泰国作为了转移目的地。

“去年 11 月,很多人联系我们要出货,他们大多是从印尼转移来的。”泰国 MCN 机构 GLI 距厘的负责人 Vincent 向亿邦动力形容此前 TikTok Shop 印尼站关闭所带来的影响,“仓库一批货,路上两批货,发给客户一批,突然间政策下来,这些货不能往回倒,只能是要么销毁,要么销往其他平台或国家。”

在他看来,印尼新政(包括社媒与电商分离、限制电商销售低价进口商品等)、马来对网销低价进口商品征收 10% 的税、菲律宾物流基建成问题、越南电商政策趋严,都会影响一大批卖家的“饭碗”。在充满变数的东南亚,营商环境相对宽松的泰国是一个不错的宝藏地。

泰国是东南亚地区的第二大经济体,拥有着超 7000 万的人口。同时,泰国是东南亚第二大电商市场。根据谷歌、淡马锡、贝恩联合发布的 2023 年东南亚互联网报告,2023 年,印尼电商 GMV 约为 620 亿美元,泰国则以 220 亿美元占据第二把交椅,越南、菲律宾、马来西亚均在百亿美元左右,新加坡约为 80 亿美元。

去年,头部平台 Shopee 和 Lazada 的泰国站都上调了佣金比例和平台服务费,而随着强有力的竞争者 TikTok 的快速成长,市场将再起波澜。加之新政可能带来的变数,这里的平静或将不复存在,一时间,机会和风险都在暗暗涌现。

社媒的大阵地,电商的大温床

相比于其他东南亚国家,泰国电商一直以来都收获着许多中国卖家的青睐。2020 年,还在从事海外仓业务的泰国华人 Vincet,看着商家入驻数量不断上涨、上下两层的 8000㎡ 仓库逐渐摆满各品类商品,第一次感受到东南亚电商的潜力。那一年,Shopee 坐稳了泰国第一大电商平台的宝座。Vincent 与泰国头部 MCN 机构合作开展跨境电商项目,Vincent 负责出场地和仓库,MCN 机构负责帮助 Shopee 商家做代运营。其服务的客户当中,日均销量破万的店铺一个接一个的涌现...但红利期来得快,去得也快。到 2022 年,过了野蛮生长期的货架电商平台纷纷收紧政策,在供给端竞争日益激烈的同时,流量成本愈发高企,很多小卖家难以为继,不得不关闭了店铺。“很多客户不想继续为货物支付仓储费,选择直接弃货,导致我们的仓库堆积满了各种品类的现货,宠物用品、衣服箱包、洗漱用品等等。”Vincent 每每看着堆积起来的货物发愁。然而,在这样的困局中,Vincent 的生意又迎来转折,有意无意地踩中了泰国电商的第二波红利——为了清掉这些库存,去 TikTok 做起短视频购物和直播带货。“那时候,产品上链接发短视频,就有 3 万~5 万的自然流播放量。”他回忆道。

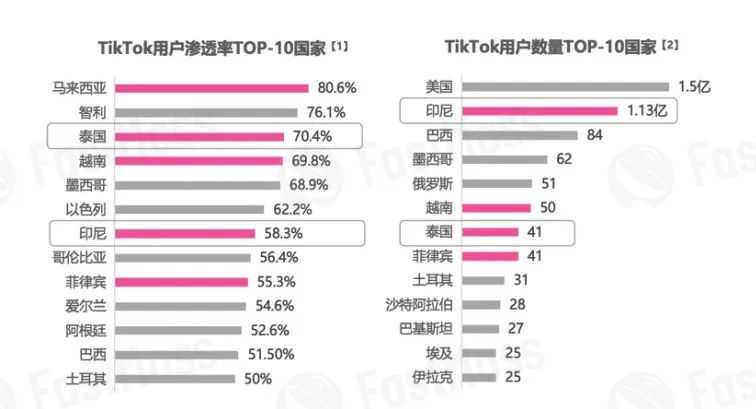

自 2022 年上半年 TikTok 在泰国上线电商业务以来,增长速度十分迅猛。数据分析机构 Momentum Works 的报告,2022 年,在 GMV 总额为 144 亿美元的泰国电商市场中,TikTok 电商占据 4% 的份额,即 5.76 亿美元。另有报道显示,截止到 2023 年 12 月,TikTok 电商东南亚 GMV 超过 130 亿美金,其中印尼突破 40 亿美金,泰国约 35 亿美金左右。TikTok Shop 官方数据显示,2023 年 TikTok Shop 东南亚跨境 11.11 大促中,泰国 GMV 同比增长率为东南亚五个站点之首,高达近 10 倍,紧随其后,越南 GMV 增速达 8 倍,马来西亚和菲律宾为 3 倍,新加坡为 2 倍。另据 FastMoss 的数据,在 2023 年度 TikTok Shop 全球销售额 TOP20 中,来自泰国的小店上榜数量最多,占比高达 35%。其中,泰国站手机与数码类目的 Orsen&Eloop Thailand 挺进 2023 年度 TikTok Shop全球销售额 TOP3。TikTok 电商在泰国的爆发并非偶然。在泰国,互联网人口渗透率高达到 80% 以上,Instagram、Facebook、Line 等社交媒体都蓬勃发展,Facebook 就相当于当地的“微信”。因此,品牌营销广告主要得投入地即是社媒,平台电商也需要依靠社媒投放引流,许多商家则会选择在社媒渠道直接销售商品。“因为社交平台的发展其实是先于电商平台。最早一批的社交电商卖家更多是一些夫妻店的店主或者批发市场的货主,慢慢帮助用户形成了在社交渠道下单的心智。”一家东南亚社交电商平台负责人曾向亿邦动力表示。Instagram、Facebook 等社交媒体的电商基建并不完备,没有提供货架、支付、履约等基础设施,这就给当地带来了一些社交电商的创业机会。当地社交电商平台会把社媒当作转化场地,为本土小 b 分销商和上游供应链之间做连接。同时,泰国娱乐产业发展较早,直播产业非常发达,主播人才供给充分。在 TikTok Shop 上线之前,泰国的直播更多的是娱播,如 Bigo Live、 StarMe、Nonolive 等娱乐直播平台都十分活跃,Lazada、Shopee 这类电商平台虽开设了直播带货频道,但却未能掀起带货潮流。当社媒出身又具备完整电商交易链路的 TikTok Shop 来到泰国,无疑进一步催化了直播电商的发展。原来主要围绕 Facebook、Instagram 这些老牌社媒平台转动的泰国 MCN 机构的生态逐渐丰富起来,新崛起一大批以 TikTok 直播带货为主业务的玩家,如 Ma Go、GLI 等,且很多都有中国背景。泰国电子商务协会主席 Kulthirath Pakawachkrilers 表示,直播电商占泰国社交媒体市场价值的 38%,到 2025 年泰国直播商业价值将达到 1210 亿泰铢(约合 245 亿人民币)。在印尼 TikTok Shop 受到影响后,泰国作为 TikTok 电商东南亚第二大市场的潜力和重要性愈发凸显。Vincent 直言,自己不太会担忧泰国官方政策的大变动:“无论是中泰日益亲密的关系(如中泰永远互免签证),还是 TikTok 与当地政府的关系(如 TiKTok 与泰国旅游局 1 月宣布合作,将通过组织泰国软实力 X 吉尼斯世界纪录挑战赛,扩展创意内容创作策略吸引全球观众的关注),相信 TikTok Shop 在泰国的发展都是向好的。”TikTok 泰国用户数达 4100 万,渗透率高达 70.4%

|图源:FastMoss《2023年度TikTok生态白皮书》

在泰国,传统货架电商代表 Shopee、Lazada 经历了多年发展,在卖家格局逐渐趋于稳定的背景下,平台的重点方向也在悄然发生改变。

据曼谷邮报报道,2022 年,泰国电商平台 Shopee 和 Lazada 相继盈利,Shopee 收入达到 217 亿泰铢(约合 43 亿人民币),利润为 24 亿泰铢;Lazada 收入达到 200 亿泰铢(约合 40 亿人民币),利润为 4.13 亿泰铢。

Shopee 泰国商家大弘指出:“几年前,Shopee、Lazada 为争取市场份额,都疯狂砸钱补贴,又是大搞促销节,又是运费优惠,十分‘卷’。但去年就明显感受到和往年的打法不同了,Shopee 和 Lazada 都稳步上调了佣金和平台服务费,逐渐转向盈利。这对卖家来说也意味着红利期的结束。”

“电商平台‘烧钱’竞争的那几年,一是有流量红利,(卖家)直接上产品就有自然流量,现在必须付费买广告和关键词;二是有政策优惠,佣金和物流都有各种补贴。但是,这两三年来,平台走到红利末期,运营成本不断攀升,加上泰国商家价格战越来越严重,综合算下来,同样的单量利润少了很多。”大弘说。

他谈到,利润空间变小,商家就倾向在各个环节“节流”。比如,很多做泰国市场的跨境大卖家都会自建海外仓,有的还会向中小商家开放海外仓服务,从而以规模效应压缩物流仓储环节的成本。

但是在泰国做海外仓并没有那么容易。第一道门槛是注册公司。电商商家 Joan 就在去年 6 月奔赴泰国自建海外仓,她介绍道:“外国人注册泰国公司,要么选择和认识的泰国人合办公司,要么找当地律师或者会计事务所代办。”这源自泰国法律对于外商投资的特定限制条件——在泰国当地成立的公司股权构成中必须有泰籍股东,且要占股 51% 以上。

第二道门槛是海外仓的频繁查验。“在当地设仓,‘保护费’是必须要交的。”在货量稳步上升时,Joan 的仓库就迎来了一批检查人员,“他们是跟着快递车找来的,查验营业执照、纳税情况、护照和雇佣等情况。稍不注意就会有处罚金。”

在过去半年接触和管理海外仓业务的过程中,Joan 深深感受到,无论是同行卷价格,还是平台推出官方海外仓,都让自己赚钱的空间变小,“身边专做海外仓业务的朋友,很多都转型干起了直播业务”。

TikTok 无疑是这些直播淘金者最大的目的地。

此前,在泰国电商市场上,Shopee、Lazada 等货架电商平台占据主导地位,并各有自己的生态位—— Shopee 主打低价、Lazada 凸显品牌,而 TikTok 的崛起打破了这一相对静止的局面,以直播带货业态撕开其拉起的防线。

“早期在 Shopee、Lazada 掘金的人,很多都离开了,现在涌入 TikTok 的又是一批新的卖家。”Vincent 指出。他预计,当初第一批开 TikTok 泰国小黄车的,满打满算不超过 200 个店铺,而现在已经有十几万个店铺了。

“泰国短视频购物非常火爆,而直播带货的达人生态还在发展中,市场涌现出大量的 TikTok MCN 机构。但是和中国不一样,由于缺乏供应链资源和品牌运营经验,达人自营品牌的还是少数,最多是用自己的肖像权做产品外包装。”Vincent 谈道。

TikTok 对直播的大力开发,推动着泰国直播电商高涨的同时,也将压力传导给了链条上的卖家。去年,TikTok Shop 泰国店铺需要背负一定的直播场次要求——1 个月需直播 70 场,1 场直播时间需达到 4 小时,同时每月直播数据要比前一个月增长 30%。如若完不成任务,每单则要扣除 12 泰铢(约合 2.45 人民币)手续费。

“今年 1 月 1 日起,该任务被取消了。”Vincent 表示,“此前,TikTok 的门槛太高,无论是普通卖家,还是 MCN 机构,没有直播团队或与达人机构合作就很难完成该任务。如果日均万单的完不成任务,就要扣除 2 万多元手续费。”

目前,TikTok 泰国站头部直播间平均在线观看人数在千位数,最高人数破万,头部达人粉丝则在 1000 万左右。一个事实是,目前泰国仍以网红营销为主,直播带货虽然发展迅速但还未成为市场主导力量,整个东南亚亦然。

线下是绕不开的战场

2023 年 10 月,一直在泰国有线上销售渠道的中国运动服饰龙头企业安踏,在曼谷尚泰世界购物中心开设了首家专卖店。“在泰国做零售离不开线下渠道,线下市场占据泰国零售市场超80%份额。同时,旅游业的复苏将推动线下零售占比进一步发展。“Vincent 指出。

品牌出海全渠道落地平台 Fanslink CEO Frank Guo 同样表示过,线下渠道才是很多品牌真正打入泰国市场的标志。在泰国线下零售业,除了大卖场之外,还有垄断性的连锁便利店和超市,以及大量的夫妻连锁店铺这种小 b 商家。Fanslink 就曾帮助小米、科沃斯、德尔玛等中国品牌打入东南亚当地,其做法是先在线上打出知名度,然后再通过 S2b2C 的方式,以更低的成本将产品分发给小 b,再由这些当地的小 b 商家去进行分销。弘章资本的分析也指出,目前泰国线下零售业主要由正大集团和 Central Retail 两大企业主导市场,同时,在泰国的现代零售渠道中,大卖场呈下跌趋势,便利店和超市则呈现上升趋势。在泰国,正大集团旗下的 7-11 门店数量超 1 万家,甚至夸张来说,有人的地方就有 7-11。智能家电品牌追觅(Dreame)在泰国的渠道策略便是个典型的例子。自 2021 年年底进入东南亚市场后,追觅从线上到线下,拉开一张双驱动的销售网络。在线上,其通过 Shopee、Lazada、TikTok 等电商/社媒平台,快速打开市场、积累品牌声量;在线下,已于2023年夏天在泰国曼谷开设出了东南亚地区的第一家品牌店。目前,追觅已在泰国智能家电市场的份额已位居前三。追觅科技东南亚市场负责人曾对外表示:“希望在线上和线下构建一个良性循环,线下注重体验,线上推广产品的亮点和卖点,形成相辅相成的良好状态。”Frank Guo 还观察到泰国零售市场的一个显著的变化——此前市场普遍流行的是日韩欧美品牌,但近十年来,中国品牌开始活跃。

“日韩企业因为本国市场体量太小,往往在非常早期就开始出海,产品和服务几乎是初创时就面向全世界。甚至,泰国还成为很多日本企业早年生根的国家之一。”在泰国创业的商家发出了同样感慨。以汽车行业为例,泰国燃油车时代是日系车企的天下,但现在,在新能源热潮下,中国车企对当地市场影响力越来越大。比亚迪新能源汽车的身影常出现在泰国街头。与此同时,泰国也成为了很多中国电动汽车企业海外投资的首选目的地,如比亚迪、长城汽车、上汽等都在泰国建厂或收购工厂。当然,还有大批中国的消费品牌正在涌入泰国市场:蜜雪冰城将 15 泰铢(约合 3 人民币)的甜筒和 20 泰铢的柠檬水带入众多大学城附近,名创优品以各种联名 lP 牢牢占据着年轻人的目光,52TOYS、泡泡玛特等潮玩品牌以及 UR 等快时尚品牌都出现在泰国街头……“越来越多的中国品牌来到泰国,当地消费者也正在对这些新兴品牌建立认知。”Vincent 还表示,“无论线上还是线下,泰国市场的大门始终敞开着。没有无利可图的市场,也没有完全封闭的市场,只有没把握住的红利。”