“一店难求”?沃尔玛大力加码电商业务

沃尔玛这几年的线上业务,其增长速度也是有目共睹,平台也在不断完善自身的运营体系,可以这么说,沃尔玛已经是除了亚马逊之外最值得入驻的平台。

尤其是在经历了亚马逊封号潮之后,沃尔玛的优势就体现出来了。完整的线下销售模式、目标用户集中、竞争激烈程度小、利润空间大的沃尔玛已经成为跨境卖家“转移战线”的第一站。

“

沃尔玛账号“一号难求”

不少卖家发现,自从沃尔玛向中国市场开放招商以来,发展到现在已经出现了“一号难求”的现象;并且有卖家向NANA吐槽,沃尔玛的招商经理的态度非常恶劣,办事效率也非常低,但是账户经理又是个十分重要的存在,不仅仅是资源,账号遇到的问题,case,限售商品申请,lagtime申请都需要找账号经理。

那为什么会出现这样的现象呢?

首先第一点,现在沃尔玛还处于上升阶段,正是跨境卖家手里的“香饽饽”;再加上现在平台的第三方卖家人数还不到10万,竞争压力小,卖家纷纷想要入驻沃尔玛。

其次,沃尔玛的0资金入驻政策真的很吸引卖家们,对于入驻沃尔玛的卖家来说只需要缴纳入驻之后的类目佣金就可以了。平台月租费、入驻费这些都是不需要的。

但是最主要的原因就是上周沃尔玛刚刚宣布了彻底取消GMV门槛。2021年,沃尔玛招商之初,对卖家的入驻要求有一项就是年GMV在300万元及以上的大卖家,到后来放宽到30万元,现如今彻底取消了GMV门槛限制。而这也意味着未来将会有更多的卖家想要入驻沃尔玛。

沃尔玛作为全球最大的零售商,拓宽沃尔玛市场,不仅可以提升品牌形象,还可以获得沃尔玛品牌的影响力和更多的消费者信任,自然未来会有更多的卖家想要入驻!

在NANA看来,沃尔玛平台的稳步增长是吸引卖家入驻的一个很重要的因素,而这其中表现最明显的就是平台的消费者在不断增长!

“

沃尔玛连续5年实现营收增长

疫情放开了一段时间了,很多人都在关注市场的复苏情况,现在市场也在一步一步的恢复到之前的状态。

从消费反弹的逻辑上来说,消费服务业会最先开始复苏,其次就是可选消费,最后才是必须消费。

之所以是这么个反弹顺序,主要还是因为服务业在一开始就伸手影响,比如餐饮,比如旅游。

在因果关系的影响下,酒店、媒体、汽车等可选消费也开始下滑。

但是必须消费哪怕在极端情况下,也能成为硬通货。比如,可口可乐。

与前两者相比,我们可以说,必须消费所受到的影响是微不足道的。

但是沃尔玛好像并没有收到太大的影响,当我们翻开全球最大零售连锁企业沃尔玛财报的时候,我们也发现,作为必须消费品的零售商,他们的营业收入从2018年的4957.6亿美元增长到2022年的5677.6亿美元。近五年的营收都是在增长状态。

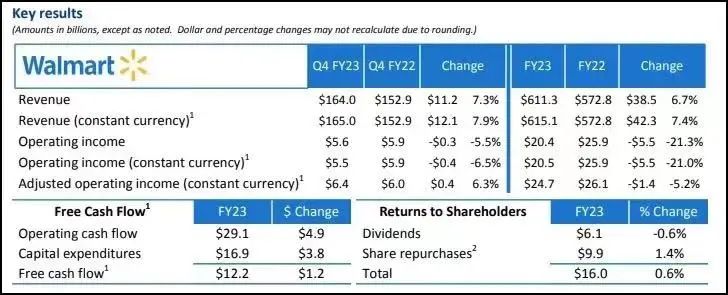

不仅如此,沃尔玛最近公布截止2023年1月31日的2023财年第四季度及全年财务表现,全年营收突破40000亿人民币,电商业务增长亮眼!

沃尔玛在第四季度(2022年11月1日-2023年1月31日),实现营业收入1640亿美元,同比增长7.3%,超出市场预期。净利润为63亿美元,同比增长76.2%。

其中,沃尔玛美国市场的电商营业额同比增长17%,十分亮眼。沃尔玛美国的同店销售额同比增长了8.3%(不包括燃料),山姆会员店同店销售额同比增长12.2%(不包括燃料)。

纵观整个财年,沃尔玛营业收入达到6113亿美元(约合42116.12亿元人民币),同比增长6.7%。

沃尔玛CEO董明伦表示,公司团队迅速应对了库存和成本挑战,已经准备好开启新财年。

对于新的一年,沃尔玛对业绩前景表示谨慎,预计2024财年第一财季合并净销售额增长4.5%至5.0%,调整后每股收益1.25美元至1.30美元。2024财年全年合并净销售额增长2.5%至3.0%,调整后每股收益5.90-6.05美元。

沃尔玛面向中小企业客户市场,有巨大的规模优势。有多年的线下经验,它能在10英里范围内接近90%的美国人口,结合电商平台、履约和交付,企业客户订单潜力非常巨大。Walmart Business目前上架了超过100,000件商品,类目包括办公用品和家具、食品和饮料、厨卫用品、电子产品、教室和办公室用品等。

有巨大的市场基础和稳健的财务状况保障,跨境电商卖家今年可以继续重点关注沃尔玛。