01 市场概况

人口:1022万

首都:阿布扎比

货币:阿联酋迪拉姆(AED)

语言:阿拉伯语、英语

2023年互联网普及率:98%

2023年电子商务渗透率:79.2%

2022年电子商务规模:102.1亿美元

阿拉伯联合酋长国(以下简称“阿联酋”)是全球第27大电子商务市场,亦是中东地区电商市场的重要参与者之一。

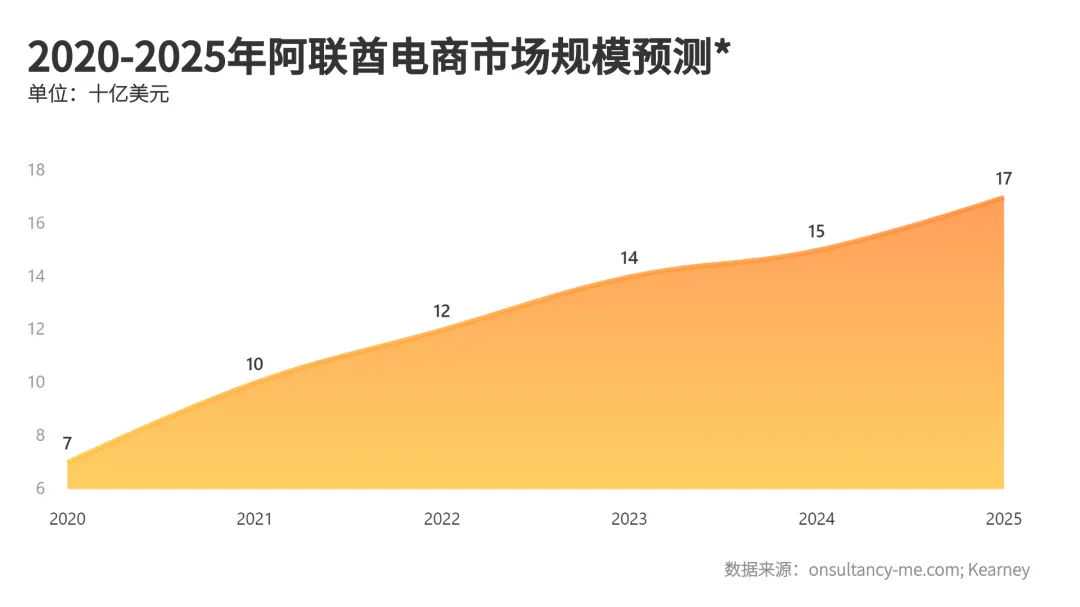

预计在2023年,阿联酋电商市场规模收入将达到102亿美元,每用户平均收入 (ARPU) 预计将达到1,355美元,领先于同为海湾地区国家的沙特阿拉伯。

至2027年,阿联酋电商市场预计收入复合年增长率为7.7%,市场规模将达到137亿美元。此外,预计阿联酋2023年电商渗透率将达到79.2%,预计到2027年将达到82.0%。

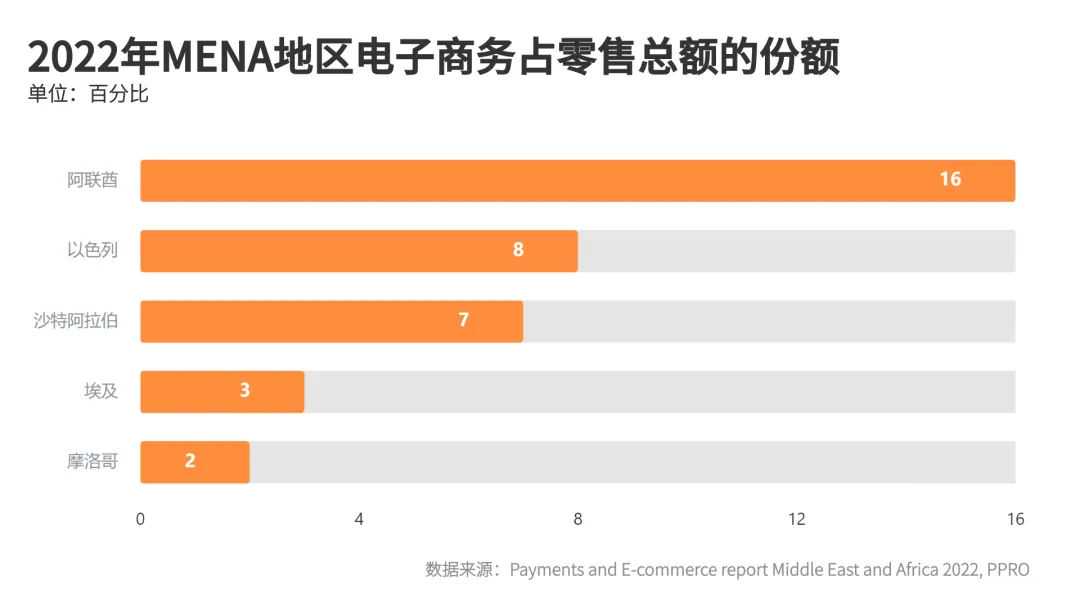

在中东及北非地区,阿联酋也显示出更高的电商采用率和对数字零售的热衷,电子商务在阿联酋零售市场中的重要性和渗透率不言而喻。

02 主要玩家

在阿联酋这个沙漠中的经济绿洲,电子商务市场正经历着蓬勃发展。一系列本土(除下文提到之外还有Groupon、Talabat、Deliveroo等)和国际电商平台正在积极角逐这个日益壮大的数字商务舞台。

Amazon:全球巨头主导阿联酋

作为全球电商巨头之一,Amazon.ae在阿联酋的电商市场中扮演着重要的角色,其前身为Souq,于2017年收购。在被亚马逊收购以前,Souq已经是阿联酋乃至中东地区最大的电商平台。

Noon:阿联酋电商的独特品位

Noon,以其独特的本土品位和广泛的商品种类而脱颖而出,其背后是中东最大的地产集团Emaar和沙特主权基金。该平台涵盖了从高科技电子产品到时尚、家居用品的全方位商品,成为阿联酋电商市场的领军者之一。

Namshi:时尚潮流的引领者

Namshi,则是专注于时尚潮流的电商平台,以其时尚前卫的产品线和快速的交付服务而受到广泛欢迎。在阿联酋时尚电商市场中,Namshi无疑是一颗璀璨的明星。

Jumbo Electronics:电子产品专业零售商

在电子产品领域,Jumbo Electronics凭借其专业的服务和高品质的产品线,成功占领了阿联酋电子产品市场。该公司致力于为消费者提供最新的科技产品和家用电器。

同时,阿联酋传统实体零售商正在迅速转型,加速在线零售平台建设。例如,中东最大的两家零售商Carrefour(家乐福)和Lulu Group在阿联酋均已推出了在线购物门户网站,并占据着相当一部分电商市场。

另一方面,阿联酋消费者有丰富跨境电商的消费习惯。AliExpress(速卖通)和京东等中国电子商务网站因其实惠的价格、广泛的产品种类和有吸引力的运输选择而也越来越受到阿联酋消费者的欢迎。

尽管本土平台在阿联酋电商市场上拥有较强竞争力,但国际巨头的介入也加剧了市场的激烈程度。随着阿联酋数字化转型的深入推进,未来的趋势将更加多元,这也将为各电商平台乃至独立站卖家提供更多发展机遇。

03 品类分布

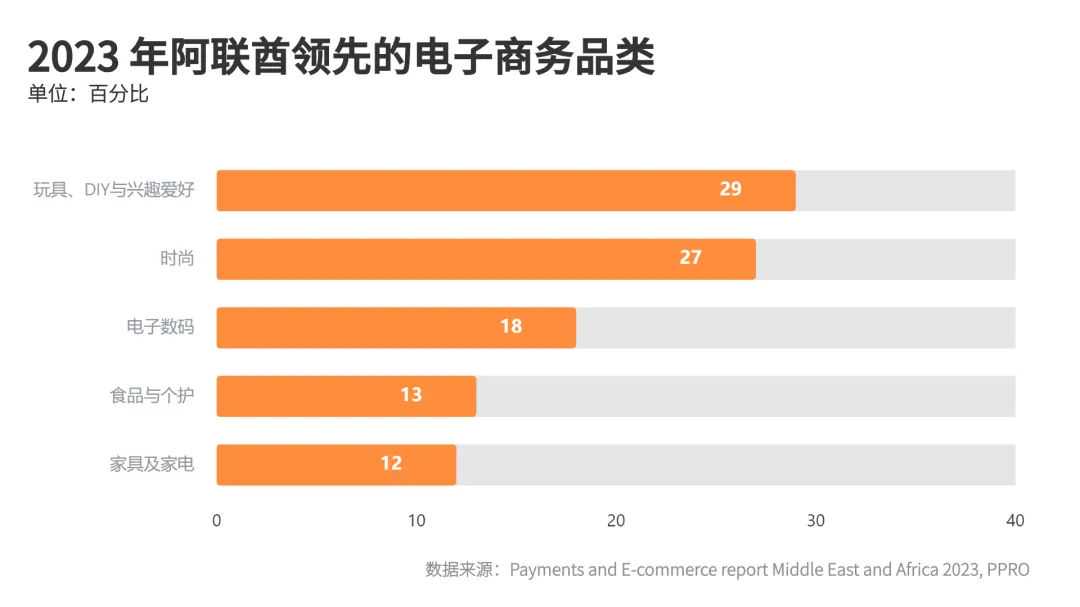

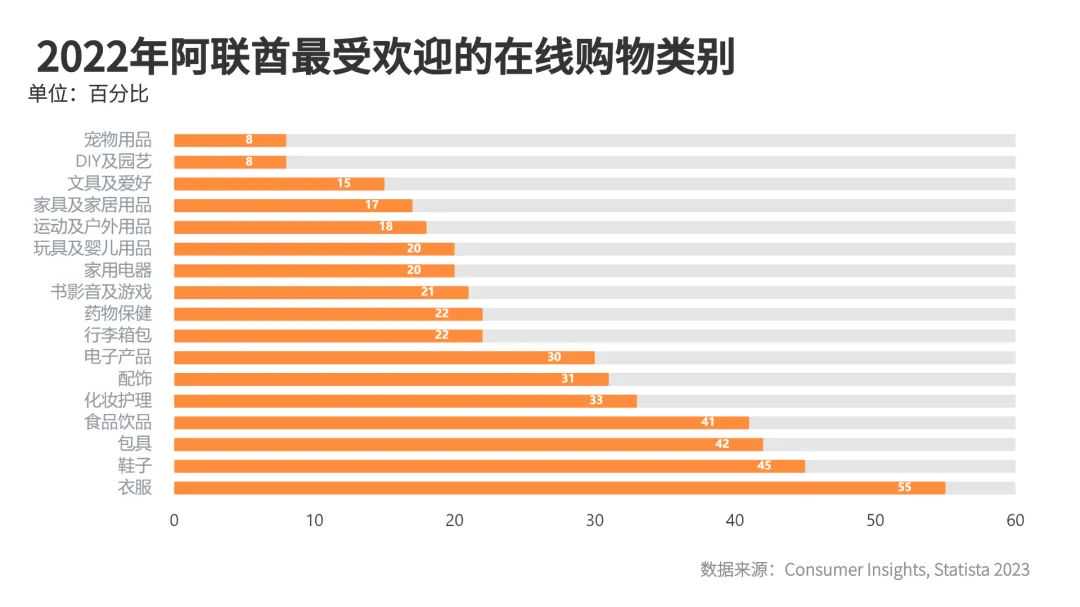

阿联酋的电子商务市场正在形成一个多元化、满足消费者多样需求的格局。时尚、电子产品、美容、食品杂货和旅行服务等多个品类竞相崭露头角,电子商务市场发展成熟。

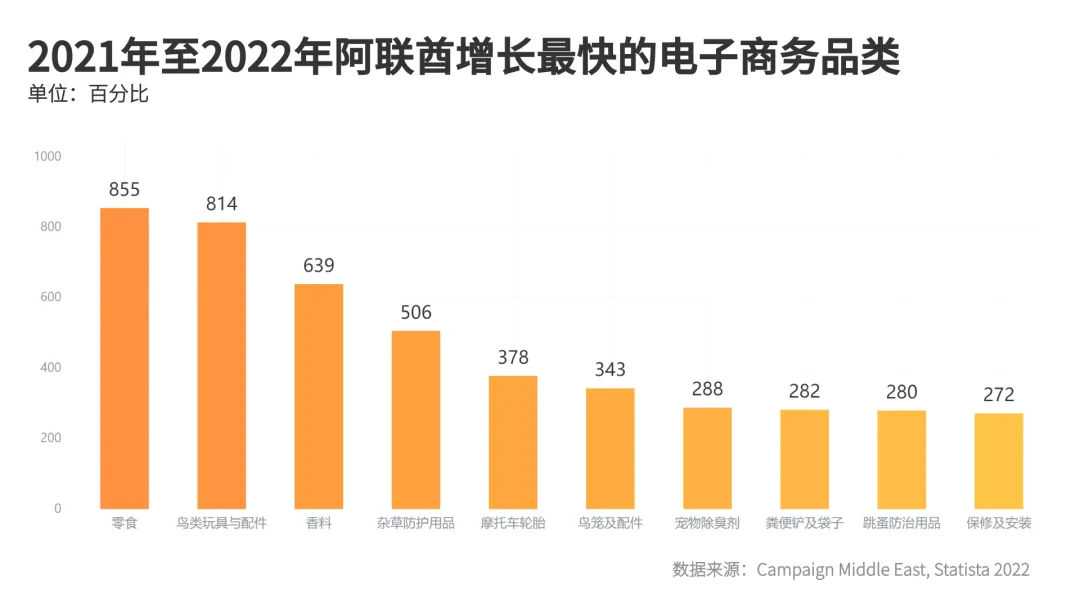

同时,在2021年至2022年期间,市场中涌现出一些引人注目的品类增长趋势。2021年至2022年期间,零食食品类别经历了超过850%的惊人增长,成为阿联酋电商市场增长的引擎。这反映了消费者对便捷小吃的持续需求和对在线购物便利性的偏好。

此外,鸟类玩具与配件成为阿联酋电商市场增长速度第二快的品类。这可能受到宠物市场不断扩大的影响。另外,在阿联酋消费者中,衣物和鞋类成为在线购物的两大热门品类。根据一份2023年进行的在线调查,55%的受访者选择了衣物,45%选择了鞋类。

随着技术创新和消费者需求的变化,阿联酋电商平台新的品类将不断涌现。

04 消费者特征

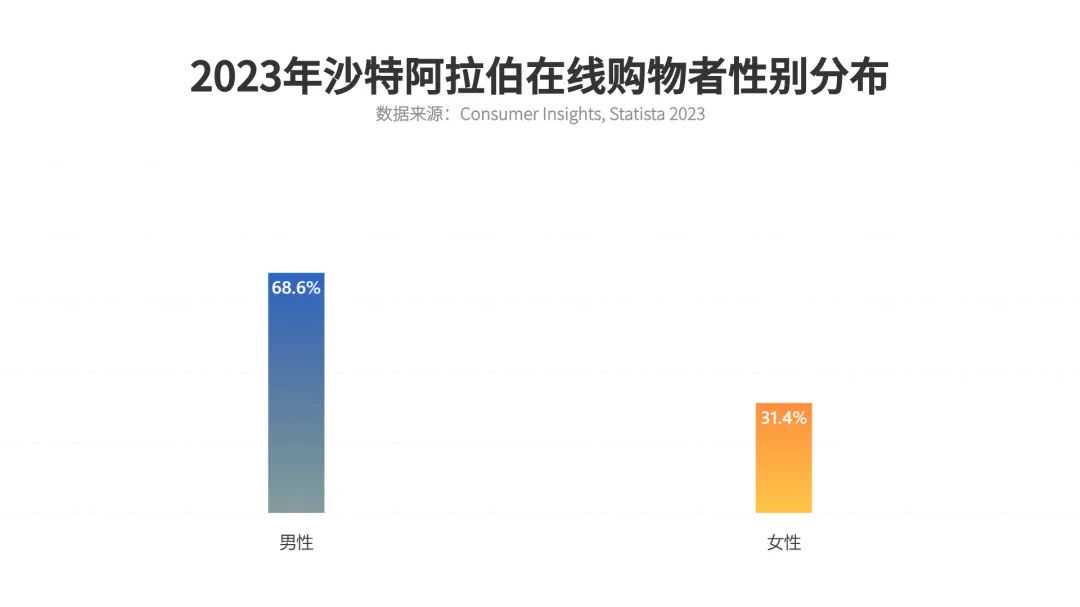

在阿联酋,阿联酋性别比例对网购消费者构成显著影响。截至2023年,阿联酋的性别比例显示明显差异。在总人口1017万中,男性人口占据了68.58%,而女性人口则仅占31.42%。

因此,阿联酋在网购领域呈现出与其他国家明显不同的特点。据统计,69%的网购消费者为男性,这一比例明显高于全球平均水平。

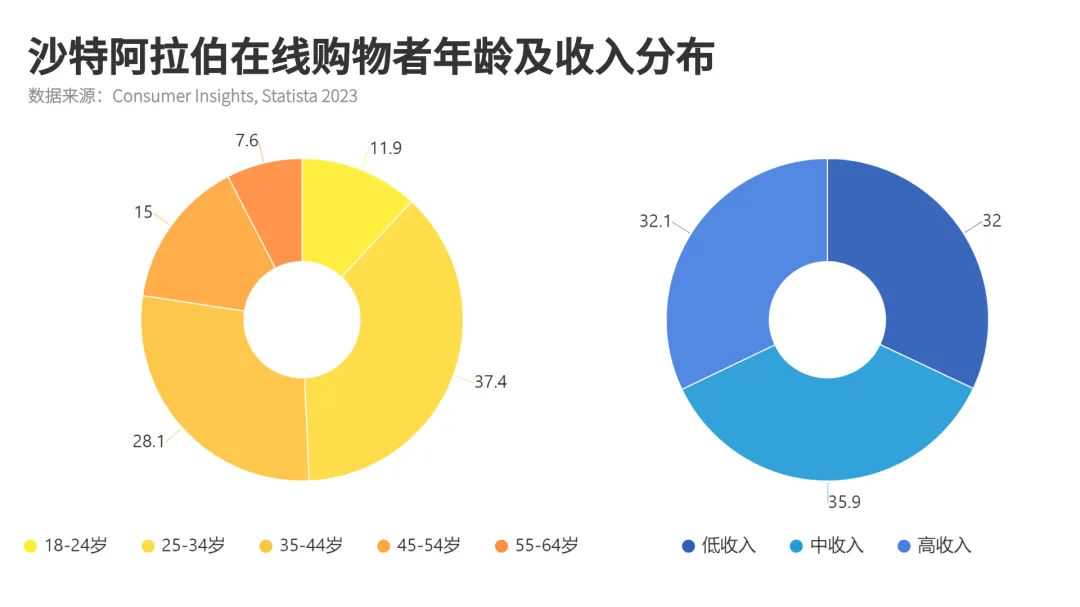

在年龄上,阿联酋电商市场呈现出年轻一代主导的趋势,在阿联酋过半的网购消费者年龄在35岁以下。在收入水平上,阿联酋的网购消费者在低、中、高收入人群中也较为平均,中高收入人群仍占据着电子商务市场的主导地位。

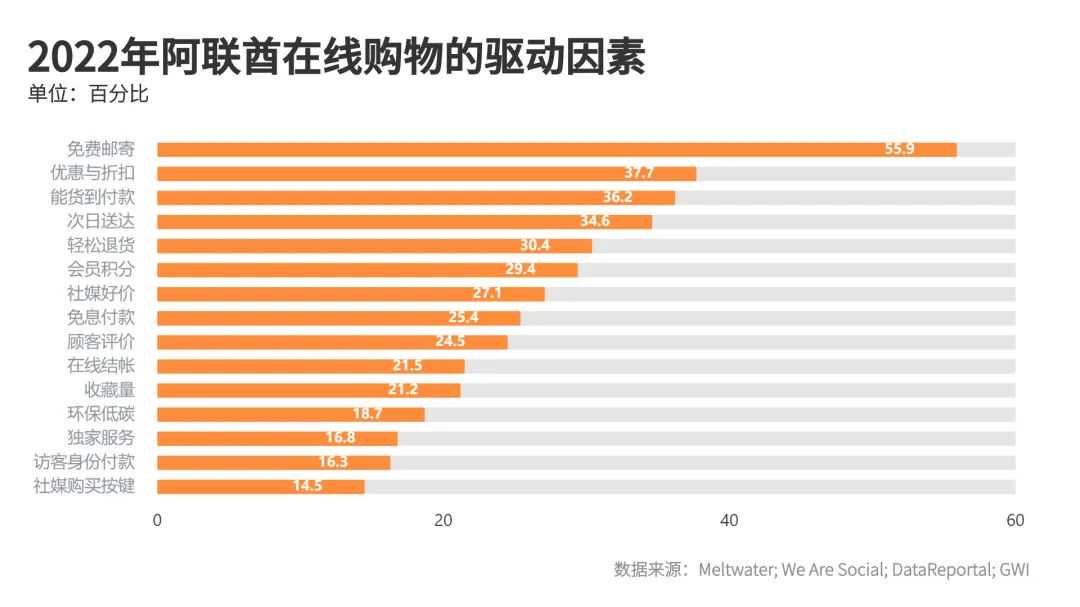

数据显示,超过一半的阿联酋网络用户认为免费配送是他们进行在线购物的主要动因。这表明消费者对购物过程中的额外成本非常敏感,免费配送政策在提高购物体验和促进销售方面发挥着关键作用。

此外,超过三分之一的受访者将优惠券和折扣列为在线购物的驱动因素。这反映了价格敏感性在沙特网络消费者中的重要性。

05 在线支付

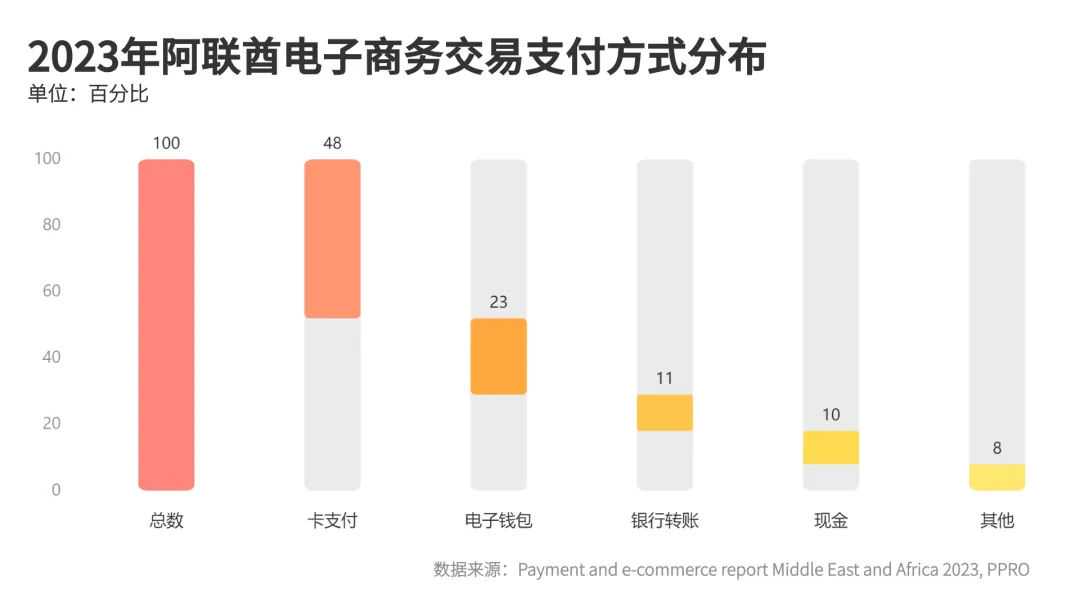

阿联酋电子商务市场的支付方式正经历着迅速的变革,数字支付的崛起成为市场的显著趋势。

在阿联酋,在线银行转账和信用卡支付仍然是主流支付方式,这两种方式受益于阿联酋高度发达的金融体系和高收入人群。同时,移动支付、数字钱包在阿联酋也正在迅速崛起。

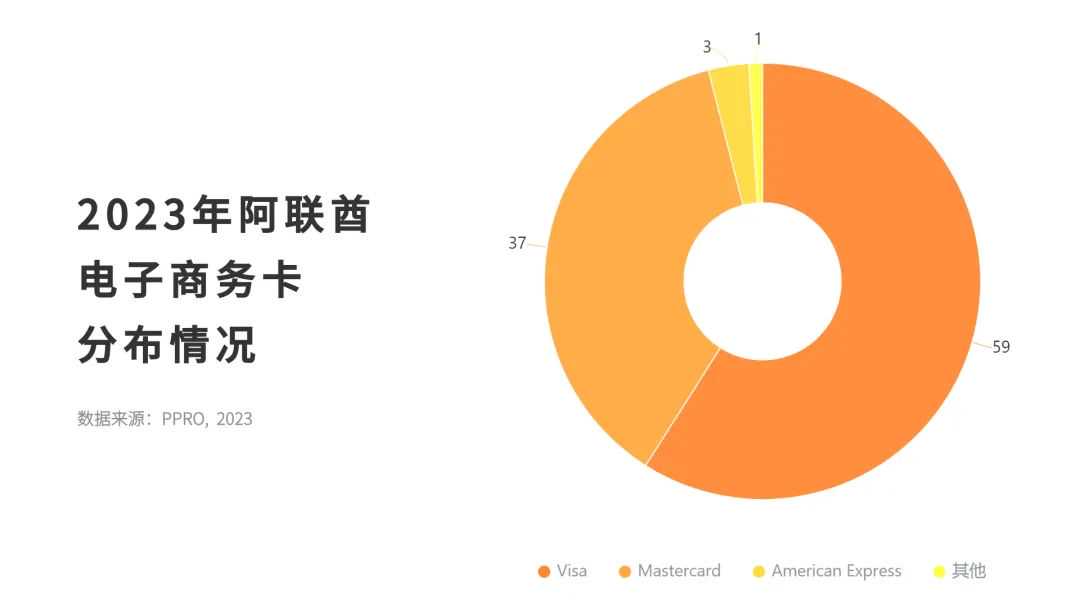

2023年,Visa 在阿联酋的信用卡计划领域占据主导地位,占据了59%的大部分市场份额。万事达卡紧随其后,占据37%的份额。

阿联酋电子钱包领域的竞争包括国内外参与者。在阿联酋可以选择多种电子钱包和数字支付服务,包括Klip、eWallet(Etisalat Wallet)、CASHU、Payby等本地化品牌以及Google Pay、Samsung Pay等全球移动支付选项。

Klip

Klip是一款由Emirates Digital Wallet(EDW)推出的数字支付应用,是与阿联酋 16 家国家银行合作的成果。EDW则由阿联酋中央银行推动,旨在促进无现金支付。该应用程序也被称为“阿联酋的数字现金”。

eWallet

eWallet,又称Etisalat Wallet,是由阿联酋的主要电信运营商Etisalat推出的数字支付服务。作为由电信运营商推动的支付解决方案,eWallet在阿联酋的移动支付生态系统中占据一席之地。

CASHU

CASHU,总部位于阿联酋迪拜,是中东和北非地区首个且是最大的本地支付品牌,现已在全球被超过7000个商户受理,并拥有230万用户,其最大特点就是不需要借记卡/信用卡便可完成付款,并且不支持拒付。

PayBy

PayBy是由总部位于阿布扎比的金融科技公司PayBy与阿布扎比第一银行(FAB)联合推出的一款基于QR码的非接触式移动支付和转账应用程序。

*UseePay为出海商户提供中东地区多国本土支付解决方案,覆盖信用卡&借记卡支付、电子钱包等多种支付方式,对接简单、安全、方便。

06 数字营销

阿联酋及迪拜拥有几乎世界上最高的互联网和移动普及率,这为电子商务企业创造了巨大的市场。截止2023年1月,沙特阿拉伯互联网用户已达到933万人,互联网普及率高达98%。

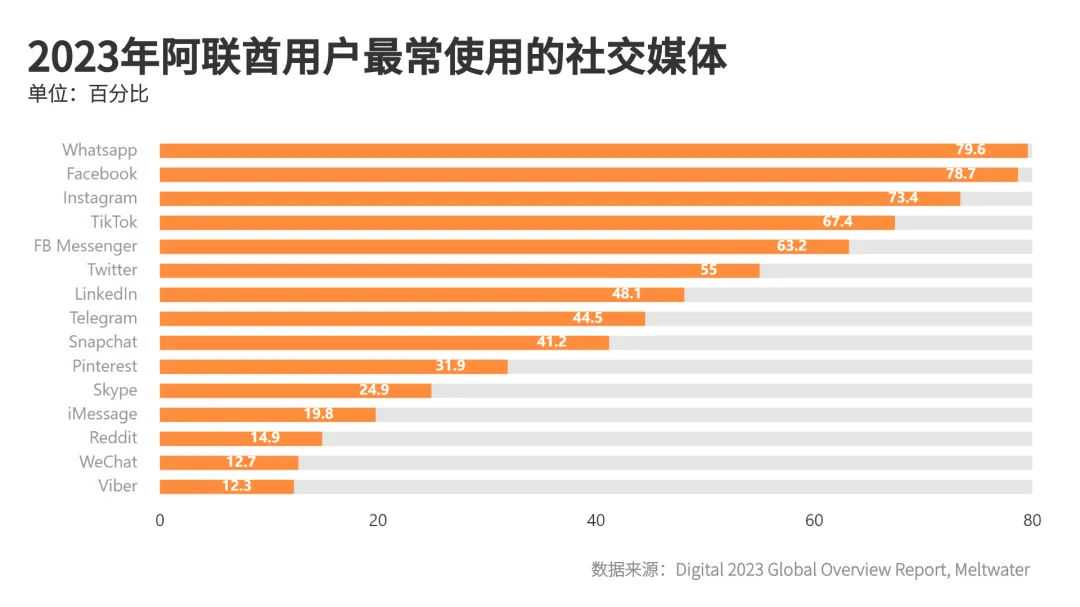

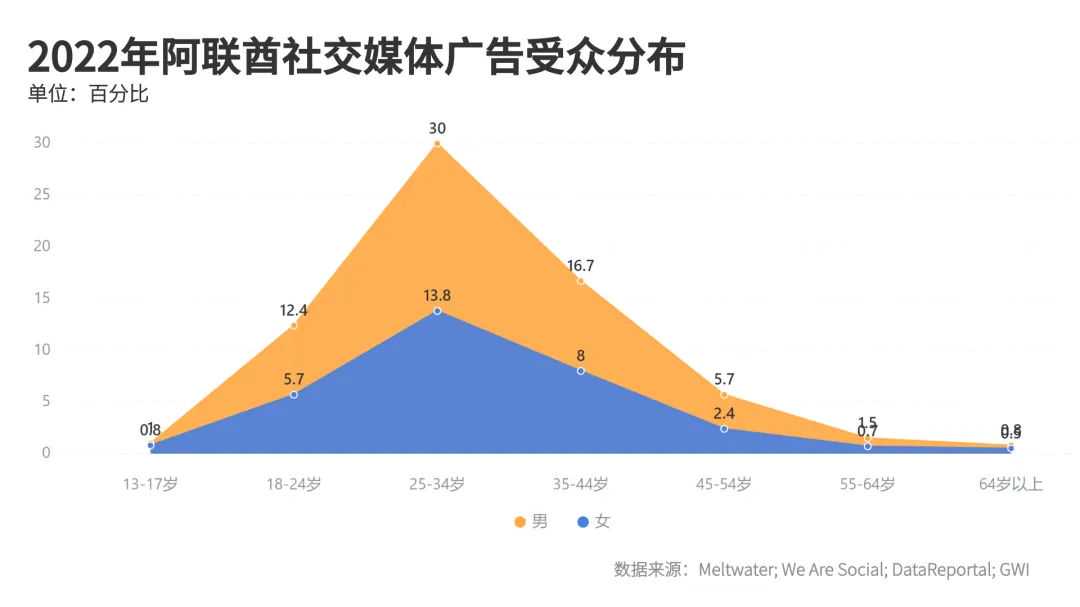

据数据,阿联酋的社交媒体用户数量从2014年的630万迅速增长到2022年的近1000万,也占总人口超90%的比例。阿联酋人每天平均花在社交媒体上的时间也达到了2小时33分钟。此外,阿联酋近70%的社交媒体用户是男性。

阿联酋主流社媒有WhatsApp、Facebook、Instagram、TikTok、Twitter等等。其中,WhatsApp、Facebook、Instagram等平台在用户中具有最显著的影响力,YouTube作为泛社交的在线视频网站也在阿联酋拥有极高的使用度。

阿联酋社交媒体的繁荣促成了社交电商的崛起。平台上的购物功能、广告投放和品牌推广成为电商的一部分。据Research and Markets研究,阿联酋社交电商GMV将以19.9%的复合年增长率,从2023年的9.752亿美元增至2028年的28.987亿美元。

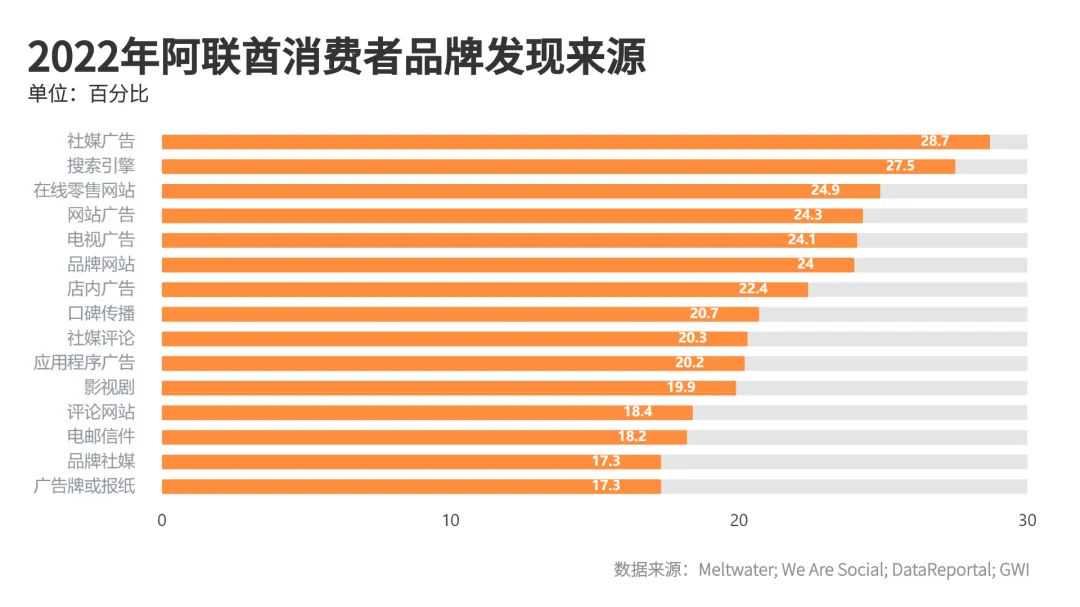

同时,社交媒体是品牌被发现的重要渠道,数字广告在社交媒体平台上的投放具有显著的影响力。约28.7%的阿联酋互联网用户通过社交媒体广告发现品牌,而搜索引擎占据27.5%。

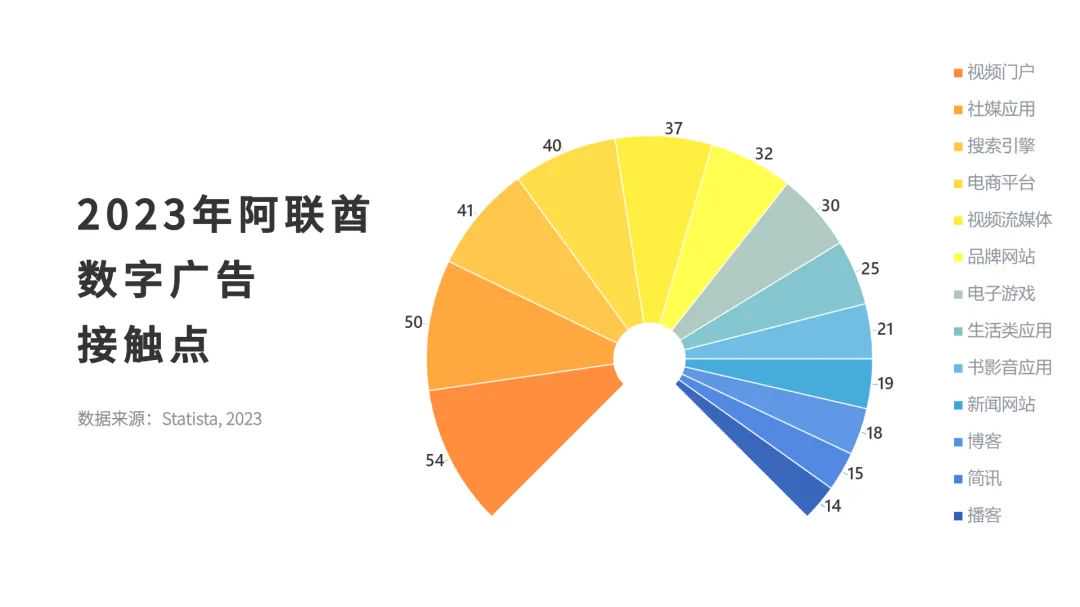

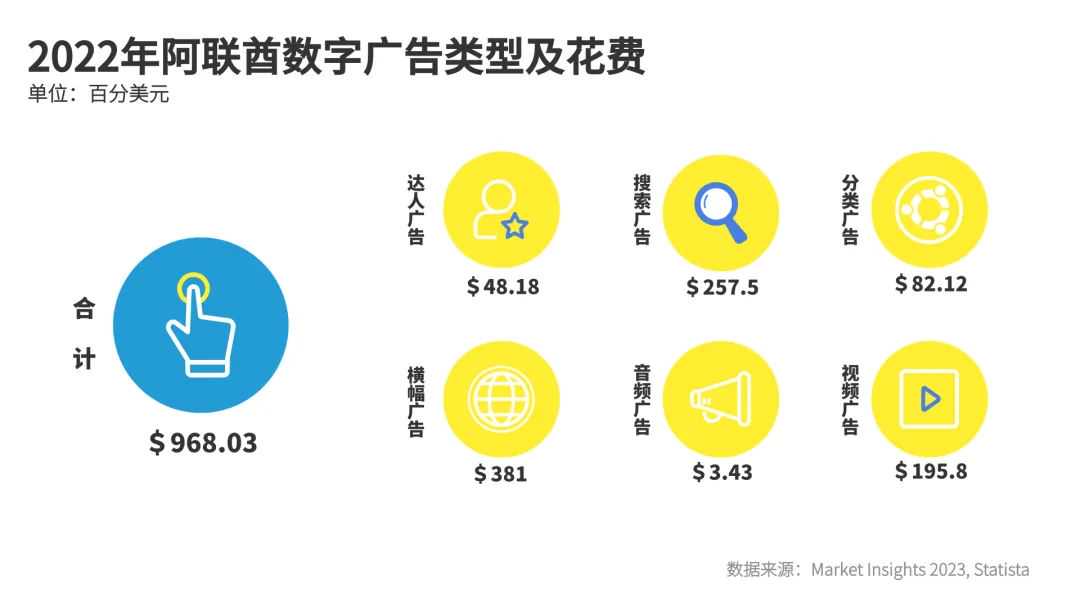

在数字营销发展下,阿联酋企业对数字广告的投资在过去几年中迅猛增长,并在未来几年保持平稳增长。据最新数据显示,2022年阿联酋的数字广告支出总额达到了9.68亿美元,并有望在2027年突破1374亿美元。

2022年阿联酋各类型数字广告花费如下:

—

当前,中东地区形势剧变。政治动荡带来的电商市场、物流、消费信心等层面的长远影响,都将是未知数。

俄乌、巴以这样的“黑天鹅”事件也为各位跨境卖家敲响了警钟。关注目标市场现状,合理评估风险愈发重要。创伤与动荡过后,也许会迎来潜在的巨大转机。

对于中东地区而言,政治稳定、经济繁荣、贸易国际化、物流发达、数字化程度高便也成为阿联酋电商市场显著的优点。