收入暴涨25倍?不,这卖家有意思的地方其实在这里

前段时间各个上市大卖陆续公布了半年报,业内各个公众号也在积极转发报道。

其中华凯易佰以营收暴涨25倍,净利润同比上涨478%的绝对优势数据击败安克、巨星等大卖成为全场最靓的仔,吸引了众多卖家的关注。

但是,这是真的吗?今时今日,真的有卖家能做到收入暴涨25倍吗?而且这还不是小卖家,是上市公司体量的卖家。

换做是2020年,小编看到这个数据可能根本不会有疑问,只会兴奋地喊一句易佰牛逼!

但是这两年跨境电商陆续经历了封店潮,物流运费暴涨,库存内卷等等难关,市场增长已经日益趋于稳定,敢于把2022年目标定在收入增长50%已经是乐观派了。

至于25倍.....带着疑问和几分猜测,我们打开华凯易佰的2022半年报。

答案很清晰了,那就是:华凯易佰≠易佰网络

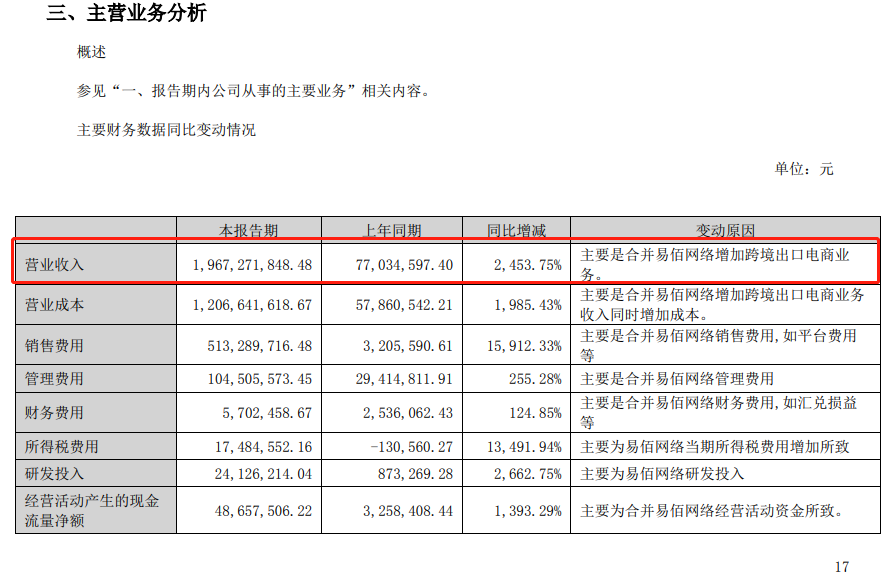

上年同期的收入7703万,这是“华凯网络”的收入;

本报告期的收入196727万,这是“华凯网络+易佰网络”的收入;

二者关系就像矿泉水瓶子跟满瓶矿泉水,看着都是农夫山泉,但是放在一起对比,重量当然不是同一等级的。

这就延伸出另外一个问题,我们怎么去解读数据?如何勘破数据背后所隐藏的事实现象?

这里就很有意思了,我们从以下两方面去给大家做介绍。

数据是有维度的,看待数据的角度不同,就犹如各人眼中的哈姆雷特,可能会出现天差地别的结论。

如果只关注收入这个维度,咋一听可能会认为这是两家差不多的公司;

如果现在再跟你说,A去年做了两个亿,B去年做了5000万,那么可能会有人认为A是日落西山了,而B是冉冉上升的朝阳;

如果现在再再跟你说,A的库存周转需要200天,而B的库存周转70天呢?

如果再再再跟你说,A的净利是300万,B的净利是1500万呢?

A和B还是差不多的两家公司吗?

所以,分析数据的维度是否全面,可能就决定了结论与事实的距离,这也是上文我们产生误判的原因。

还是A和B,同样是销量一亿的卖家:

A的财务报表上写着营收1亿,紧接着采购成本2500万,物流头程1000万,广告、仓储、配送、VAT,最后是利润300万;

B在年底的时候却看到这样一张报表,营收总额1亿,其中甲类产品销售额6000万,占比60%,同比去年增长18%,销售额排名第1,增长排名第5;

乙类产品销售额3000万,占比30%,同比去年下降5%,销售额排名等等。

显然,这两张毛利报表的价值是完全不一样的,给到公司管理层的决策支持也是不一样的。

同样的情况可能发生在采购上,在开发上,在库存上,在广告上。

销量下降了,是哪个产品哪个sku下降了?短期还是长期?趋势怎么样?因为什么原因?Acos占比高是哪个词高?是推广期还是成熟期?

实质情况中相当一部分卖家是老板亲自在做数据分析的工作,但是困于没有系统的财务思维,而且时间精力上也不够用,所以在颗粒度方面往往不尽如人意。

如果完全交给财务的话,又可能因为跨境电商行业整体较为年轻,财务往往尚未深入了解行业及业务情况,提供的信息也不能完全契合管理层的想法。

如果你也遇到这样的问题,那么专业的数据分析可以帮你解决这个难题。