跨境电商在日本:险滩还是金矿?

谈及日本互联网市场,你的固有印象是什么?封闭险滩还是待挖金矿?

几年前,时任UC CEO的俞永福在总结国际化打法时,是这么说的:“我们可以将全球市场分为四个区域,即中国、新兴市场(印度、俄罗斯、巴西等)、欧美以及日韩。在另外三个海外市场中,日韩自成体系,尤其是日本,有影响力的企业和商业模式都是从本土内生的,整个互联网产业环境非常封闭,外国公司很难取得成功。我们决定阶段性放弃。”

这代表了当时大部分中国互联网企业对日本市场的看法,在很长的一段时间里,中国互联网出海顺序往往是先港澳台地区,然后东南亚印度,再是欧美,将日本放在最后。

然而,时移世易,形势正在悄然发生转变。

近两年来,有海尔、华为等电子品牌开始在日本盈利;有抖音、网易游戏等内容娱乐品牌,扭转日本消费者对于中国制造印象;也有诸如滴滴等生活服务平台在渗入到日本消费者的生活。

而在这若干领域中,尤其值得关注和掘金的是日本电商领域。

这是个潜力市场,一方面,拥有大量高价值消费者;另一方面,电商销售额只占整个零售的5%,增长空间大,尚是蓝海。此外,电商增长强劲,是目前日本所有零售渠道中增速最快的渠道。

不过,对于中国的跨境玩家们来说,也困难重重。以精致著称的日本消费者,向来挑剔,如何满足他们的需求,考验着中国玩家们的智慧。

为什么说日本电商金矿待挖

中国零售从业者向来以日本为师。叶国富多次考察日本后,回国创立主打性价比的名创优品,“为什么他们(日本)零售做得那么好?我认为在商业模式和产品上。他们有共同特点,第一,产品做得很到位,符合消费者需求,第二毛利很低。”

日本确实代表了零售业的最高水平,去年,德勤发布《2018年度全球250大零售商排行榜》[1],有64家亚洲零售企业上榜,而日本一国就占了32席,占比50%。而最受关注的购物中心和便利店No.1,分别被日本永旺和7-11集团母公司7&I股份摘得。

但我们也发现,被日本引以为傲的线下传统零售,正在进入增长停滞期。

如果按照渠道类型将日本零售分类,可以分为六类:百货公司、超级大卖场、便利店、药妆店、3C专门店、电商。

依据日本经济产业省今年5月发布的数据,2018年,3C专门店销售额420亿美元,出现负增长,比2017年同期萎缩6%,百货公司0增长,维持在680亿美元,超级大卖场渠道2%轻微增长。

线下零售商竞争激烈,便利店与药妆店成为线下主要增长来源,两者的增长幅度均为6%。

与线下之形成强烈对比的是——电商这一新兴渠道增长强劲,去年日本电商销售额730亿美元,同比增长9%,增长幅度位居首位。电商销售占全国零售总额的比重也在增加。2010年这一数字只有2.84%,2018年这一数字增至6.22%。相比较中国电商占全国零售总额20%,日本电商还有很广的增长空间。可以看到,大众已经逐渐习惯在网上购买电子产品、家居、服饰等品类,这三类网售比例分别达到30%、19%、11%。[2]

日本传统线下零售厮杀惨烈,而电商渠道则是一片“蓝海”。可以预见,日本零售市场的未来主要增长潜力来自于电子商务和移动商务。

日本电商市场是一座待挖掘的金矿。除了增长快速以及广阔增长空间外,还值得注意的是这样两组数据:

调查机构eMarketer 今年6月披露一组数据,2018年4月到2019年4月,日本每笔线上交易的平均消费金额为141.7美元,位居全球第一,远超第二名加拿大的100.7美元,是排名第五名美国的近两倍。这一组数据意味着,日本电商消费者消费潜力惊人。

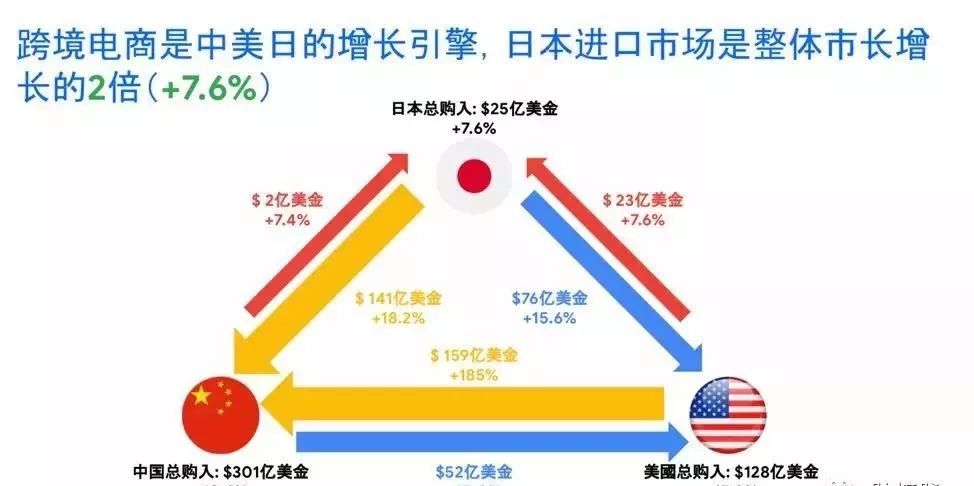

此外,跨境电商是中美日的增长引擎,去年,中国跨境电商增长18.4%,美国增长15.3%,日本低于前两者为7.6%,但日本进口市场增长规模是整体市场增长的两倍。

因此,对于中国的跨境电商玩家们,应该更发力去抓住未来5年持续增长的日本市场。

如何掘金?

综上,纵观日本跨境电商市场,可以窥得以下关键:未来5年发展不可限量、单笔线上交易平均金额高、拥有大量高消费能力的消费者……所以对寻求海外发展机会的中国电商来说,是时候去日本电商市场淘金了。

中国的跨境电商们在思考如何做之前,需要先了解日本消费者的特点。

相比较中国消费者直接在淘宝、京东上下单,用微信、支付宝支付不同,日本线上消费者有两个非常显著的特点。

其一,在购物过程中,重度使用移动搜索。Google 谷歌内部数据显示,2017年一季度,72%的日本线上消费者,在下单之前,会用手机在搜索引擎上查看商品的详细信息,从而决定是否要购买,买哪一款产品。这一比例远高于其他发达国家,美国这一比例为53%,英国为54%,同在亚洲的韩国稍高为61%。

从Google 谷歌今年7月更新的内部数据来看,这一特点有增强的趋势。从2018年7月到2019年6月,从电脑、个人护理、食品杂货到衣服、鞋子、家居用品等等所有品类的移动搜索量都在快速增长。增长幅度尤为大的是服饰配件,比上一年同期增长26.6%,其次是鞋子增长25.2%,家具与室内设计增长24.2%。

其二,由于日本消费者注重隐私安全,所以在日本催生出多种多样的支付方式多样。除了信用卡,也可以用便利店、礼品卡、银行汇款等方式进行网上支付。日本政府总务省在2017年2月发布一份报告,提到有高达30.9%的日本线上消费者使用便利店付款,也有26.9%的人用礼品卡/储值卡支付。此外,还有23.7%的人用过银行汇款,12.4%的人用过网银、移动端银行等等。

日本多样的支付方式

日本多样的支付方式

如果将日本线上消费者再进一步细化,圈定用跨境电商购物过的消费者,可以发现这些跨境电商消费者还有两个消费特点:

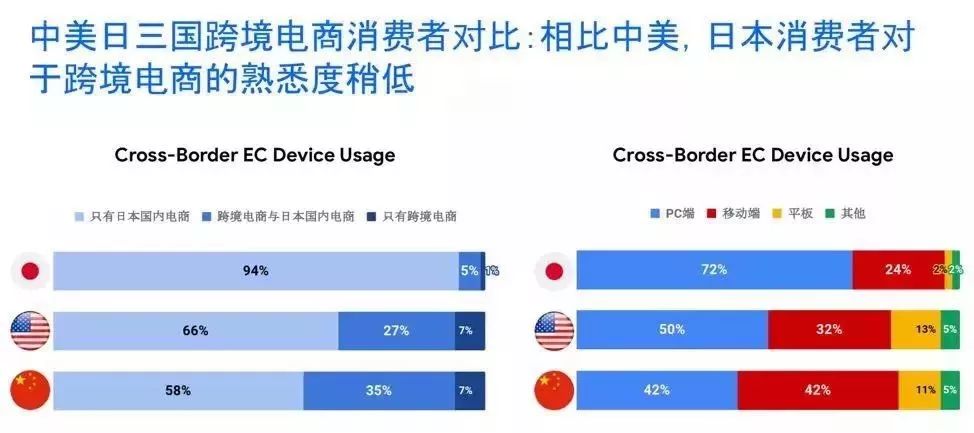

第一,日本消费者对跨境电商的熟悉度稍低。依据PayPay数据94%的日本线上消费者只用日本国内电商,跨境电商和日本国内电商都用的只有5%。而这一数字在中国是58%和35%。

日本消费者对跨境电商的熟悉度稍低

日本消费者对跨境电商的熟悉度稍低

第二,没有日文支持、退换货难、送货时间长是他们不会轻易在中国跨境电商下单的主要原因,而如果页面操作简单、价格低廉则对他们有较大吸引力。

Google谷歌在2016年对日本消费者做过一番市场调查(Google Consumer Barometer Report,2016),调查结果显示,26%的日本消费者认为没有日语支持是使用跨境电商的主要障碍,25%的消费者因为很难退换货不去选择跨境电商,另有23%的消费者会因为送货时间长而不去尝试跨境电商。

当被问及什么原因会让他们决定下单时,45%的人给出的选择是“使用简单”,38%的人回答是“价格低廉”。

再回到中国跨境电商本身,中国跨境电商们需要怎么做才能更有效的沟通日本消费者呢?

首先,深度本地化是取得消费者信任的关键。

比如,在语言上,提供地道的日语服务页面,在浏览不熟悉的电商平台时,为了防止被欺骗,日币消费者经常会检查语言中的语病。在支付上,换算成日币单位。使用外币单位,USD、RMB,会让日币消费者产生疑虑。

然后,对于日本消费者来说,产品品质通常比价格更为重要。可以通过产品视觉的高级感和细节呈现来体现产品品质。

最后,好界面能够增进信心。比如平台上有一些日本消费者的真实使用评论,清晰的品类划分、详尽的产品描述也会增加客户粘性。

还有哪些细分机会?

日本电商市场已有巨头,亚马逊、乐天、ZOZO几乎垄断日本电商。中国跨境创业者们没有时间去慢慢打造一个综合性平台,更可行的办法是找一个具有潜力的细分领域切入,打进日本市场。

对中国跨境电商来说,快时尚是个值得切入的细分领域。日本经济产业省的数据,快时尚线上购买增速为10%左右,超过其他几个品类。预计到2021年,快时尚将成为最热销的电商品类。此外亚马逊、乐天、ZOZO三大电商巨头只占有约50%市场占有率,新玩家仍有很大空间。

同样,我们先了解日本快时尚电商消费者的消费特点。

Google 谷歌连同调查机构Ipsos在今年6月发布《日本快时尚线上消费者调查报告》,报告显示,日本快时尚消费者的消费特点有非常明显的年龄分层。

25岁到35岁的女性消费者,对电商接受程度高,对流行度敏感。在跨境电商上,她们更加注重信用卡的信息安全,以及是否方便退换货。

36岁到45岁的女性购物者消费节俭而理性,会定期给家庭采买服饰,计划购物特征明显。她们更关心配送服务,如果邮费太贵,或者配送时间太长将不会选择跨境电商。

无论年轻或者年长,当跨境电商更便宜,或者能够买到其他渠道买不到的品牌时,他们会考虑这些新平台。

作者 | 钱德虎