卷得不行的泰国,迎来跨境电商第三波红利,还能六年翻23倍吗?

编首语:

本文是「贸行四海」国别市场系列报道的首篇。

从一根网线卖全球起步,如今中国跨境出口电商已经成为万亿赛道。根据中国海关统计,2021年中国跨境出口电商额达1.44万亿人民币,增长24.5%。

量变带来质变,大家都明白单纯地搬运模式,必然越来越卷。

为了更好地发展,近年来,大量的跨境电商企业,开始到海外主营市场设立主体,跨境电商卖家变身海外本土企业已经成为一大风潮。

为此,「贸行四海」将从本文开始,每期围绕单个国家和地区市场,通过大量调研,为准备深入该贸易目的地的朋友们提供本土化投资和运营参考。

当“狼性”跨境电商遭遇“佛性”泰国(上)

文-晟远

对于大部分中国卖家和企业来说,谈到出海,可能第一个要思考的问题,就是出海第一步要迈到哪里?

“泰国新加坡,印度尼西亚,咖喱肉骨茶,印尼九层塔。”

无论是地理距离,还是心理距离,或者每每被提及的出海时光机理论,东南亚都很容易被筹备出海的中国企业,列入优先考虑的范畴。

特别是泰国、新加坡、印度尼西亚、马来西亚、越南和菲律宾,这六个东南亚国家,更是优先中的优先。但如果非要在这六个里面选择一个国家,作为首发,大家会选择哪个国家呢?

(六个优先级的东南亚国家相距很近)

从电商的角度来看,最近这段时间,六国中最有话题热度的无疑是泰国。TikTok电商官宣4月25日开放泰国等东南亚四国跨境业务,点燃了东南亚市场的新想象力。同时,JD Central被频传,泰国股东尚泰集团(Central Group)五年合作到期后,将要退出合作,又多少让人对进入泰国市场,心存疑窦。

“狼性”电商遭遇“佛性”泰国,究竟能擦出多少火花?

本期「贸行四海」选择从泰国讲起,与不同时间段结缘泰国的朋友聊聊他们眼中的泰国的“人”、“货”、“场”。

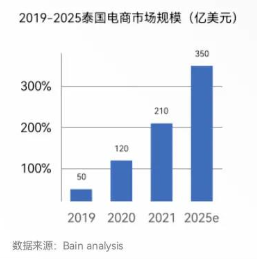

六年增长23.3倍

泰国的电商故事开始于2012年。这一年,Lazada成立,刚刚开始叩关泰国PC端网购市场。

相较于厮杀已酣,正苦于争夺移动互联网门票的中国电商来说,彼时泰国电商无疑是蹒跚起步。

事情的改变要到2016年了。前一年的12月,Shopee在新加坡成立,很快进入泰国市场与Lazada展开交锋。同样在这一年,Lazada也迎来了巨变,阿里巴巴投下10亿美金,取得了Lazada的控股权。

(Lazada成为阿里巴巴的东南亚旗舰电商平台)

尽管泰国电商起步较晚,却是不鸣则已一鸣惊人。Shopee的首席运营官Terence Pang接受媒体采访时表示,2016年正是泰国移动电商的崛起之年。当年,Shopee泰国便实现了每月超过100万订单。

也是从2016年开始,嗅觉灵敏的中国卖家相续进入泰国市场。2017年,泰国电商更是呈现出井喷发展之势,一年时间业界发生了29次融资。

到了这年11月,京东也与泰国零售巨头尚泰集团(Central Group)达成了合作,准备推出全新的线上零售平台JD Central。至此,中国电商霸主们终于齐聚泰国,吸引了更多的中国卖家纷涌而来。

(JD CENTERAL首页)

“第一批的东南亚大卖都是从泰国起家的。”东南亚亿级大卖、咚米网络总经理王俊阳向「贸行四海」回忆道,由于入行较晚,2017年底他创业之时,面对泰国市场的激烈竞争,都不得不绕道,先从其他东南亚市场积累起步。

泰国电商的爆炸式增长直接体现在移动支付用户的增长上。据普华永道发布的《2019年全球消费者洞察调查》显示,泰国移动支付用户数量的增长率从2018年的19%增加到2019年的67%。

特别疫情之后,泰国电商渗透率更是飙升,电商再次大爆发。

据统计,泰国电商市场从2015年的9亿美金规模起步,猛增至2019年的50亿美金,2021年进一步增长到210亿美元。六年增长了23.3倍。

泰国电商的渗透率也从2015的1%,攀升至2019年的3%,预计到2023有望超过10%。

2018年从广州来到泰国,投身物流业发展的老胡,特别有感触。“刚来的时候,感觉这里很像七年前的中国。”老胡回忆道,一开始去网上下单,还不如直接到线下商超买方便。

如今,在电商的带动下,与之密切相关的物流,也变了模样。

2018年老胡刚进入泰国物流行业时,泰国每天的快递件是两三万百件,到了2022年起码翻了三倍。当时泰国的很多仓库基本都是依靠手工分拣,现在大都升级成了自动化作业。王俊阳也介绍,刚做泰国市场时,很容易丢件,现在已经成熟多了。

“卷得最快的市场”

尽管泰国市场增速惊人,不过对于卖家而言,“卷”的速度也同样惊人。

在老胡看来,泰国电商在大量资本的催化,各路人马的竞争下,高压发展,用几年时间就走过了中国电商二十年走过的路。

以物流来看,疫情前,泰国消费者对物流效率并没有太多苛求。大量卖家都是看到订单后,选择从国内发货。

有位老卖家介绍,疫情前国内到泰国陆运的平均时效是一周,算上本地的尾程快递两天左右,也就意味着十天以内就能回款。相较于欧美动辄两到三个月的回款周期,回款快正是经营东南亚市场最大的魅力。

(图源:pixabay)

但随着2020年疫情的爆发,口岸关闭,货运不畅,很多卖家担心投诉,不敢促销,甚至不敢卖货。这时候大卖的优势就体现出来了。很多大卖有一定的备货囤在泰国海外仓,在疫情期间充分享受了市场红利。手中有货的大卖也更得到平台的青睐,得到了更多的流量倾斜。

自然,越来越多的卖家开始跟进,选择备货到泰国。对于卖家而言,这无疑大大提高了经营泰国市场的门槛,增加了囤货风险和回款周期。同时,这也大大提高了泰国消费者对于物流效率的期待和要求。有卖家表示,以前泰国消费者会耐心等货,现在越来越看重时效了。

“现在已经过了小钱能办大事的时代了。”老胡感慨,海外仓和前置仓已经成了泰国卖家的标配。

泰国海外仓也因此迎来了一波发展高潮。2020年,正是注意到海外仓的商机,已经在泰国经商十一年的赖进鹏,创立了泰享海外仓。但他现在也在感慨,东南亚电商的好日子也才一两年,就开始卷了。“几乎没有时间给卖家们做过渡,很多产品的价格就开始剧降。”

一位已经在泰国经商二十多年的企业家也告诉「贸行四海」,他身边有很多朋友之前做跨境电商发达了,前几年都在不断招人。但从去年开始,跨境电商就很难做了,有些朋友已经开始赔本,大家都在紧缩。

(疫情后一朝爆满的海外仓)

“卷”起千堆雪的背后,是随着大量卖家的进入,同质化竞争越来越严重。据小斧科技泰国负责人赖民强介绍,泰国是个非常成熟的市场,卖家之间都在比拼快速卖爆品,爆款的时效性非常短,非常容易被跟卖。在他看来,现在已经是要深耕供应链的时候了。

王俊阳也介绍,现在光铺货不行,产品同质化太严重,差异化选品,找到买家更细分的需求,慢慢沉淀自己的私有产品,避开市面大通货,这是一个难而正确的事情。

如果熟悉亚马逊生态的卖家,看到此处,应该可以总结出来,泰国电商市场已经从泛铺货时代,向着类似亚马逊FBA精品卖家为主导的时代演进了。

(图源:pixabay)

不过更残酷的是,卖货到欧美,由于物流周期长,可以为打造爆款的卖家提供较长的高利润独享周期,而泰国太近,周期更短。

同时,在赖进鹏看来,泰国市场的消费力与欧美不可同日而语。“同样一件产自中国的商品出口,在终端售价上,美国可以考虑乘个6.8,泰国则要考虑除以5”,有限的差价空间,使得卖家们必须锱铢必较,差几毛钱就鸭梨山大。

直播电商带来第三波红利

在铺货模式式微,平台第三方精品卖家崛起之际,泰国电商还在加速兴起直播电商和社交电商。特别随着TikTok电商官宣,4月25日起开放泰国等东南亚四国跨境业务,新的一波出海潮就开始蓄势。

(5月1日到6月30日之间,TikTok泰国小店甚至连交易手续费都不要了)

今年5月1日开始,泰国宣布对全球游客免核酸开放,很多直播电商行业的中国创业者,便奔赴泰国等地进行考察。未来直播的创始人王不凡就是其中一位。

他向「贸行四海」说道,2021年开始,广州、深圳便已经形成了一批TikTok电商卖家,但是由于信息差,对海外市场的了解程度不够,发现很难做大。

他介绍,以前大家都是有什么品卖什么品,现在都开始研究哪些品类适合泰国市场。同时,之前通过直播电商销售,遇到退换货很麻烦,基本只能发个新的过去。

“现在大家都比较认同跨境加本地的混合打法。”从7月开始,王不凡就开始深入考察泰国市场,希望与泰国当地华人TikTok电商商家展开沟通,寻找互补的空间。

“这是我们迎来的第三波红利。”一家深耕泰国市场多年的综合服务商,其直播电商板块负责人表示,从2016年以来,其所在的集团就先后得益于泰国物流、泰国电商两波红利崛起,TikTok电商所代表的直播电商被集团视为新一波红利,从2021年3月就开始布局。目前BIOAQUA、Y·O·U等表现亮眼的东南亚新崛起的本土品牌都是其客户。

该负责人介绍,现在其接触的客户既有东南亚本土原生品牌,也有全球一二线大牌企业,还有国内很多外贸转型工厂和贸易商。“大家都蛮想孵化自己的品牌”在她看来,家居、小家电、美妆、3C等类目,很多白牌都有机会借助直播电商实现区域品牌化。

王俊阳也表示,有实力的卖家应该要往品牌方向走,因为产品同质化严重的时候,就是本土品牌的机会。

目前从各方的反馈来看,TikTok电商在泰国的表现确实很生猛,但是否能带动品牌大潮,采访中,「贸行四海」得到的答案也是仁者见仁,智者见智。

在王一凡看来,目前泰国直播电商的发展阶段,有点类似2019年抖音刚开始卖货的阶段,还是以个人卖货为主。赖进鹏所接触的卖家也反馈,目前TikTok泰国小店卖二十元左右的东西,比较好卖,但是单价超过二十元以上商品,就很卖了。

(刚刚兴起的海外直播 图源:Pexels)

琢石资本合伙人王勇在接受白鲸出海采访时也表示,现在东南亚市场TikTok红利特别明显,但ROI也从原来十几降低到4、3、2了。卖家现在在抖音上的红利,对于抖音自身来讲就是一个BUG,现在的红利以后是不可持续的。

但无疑,随着TikTok电商的入场,泰国市场已经形成了Lazada、Shopee和TikTok电商平台,三足鼎立的局面。无论是对于卖家,还是品牌企业,都多了一条通向泰国市场的大管道。

不过值得注意的是,与中国的电商格局不同,泰国的电商市场虽然也是巨头林立,但却是另一个层面的三足鼎立。

/////////

据了解,目前泰国电商市场各销售渠道中,基于Facebook、Google推荐购物和社交电商才是占据最大份额,其次是以Lazada、Shopee、TikTok电商、Central Online等为代表的综合电商平台,而单一品牌的垂直电商也是拥有一席之地。