美国社交媒体2023 Q1盘点,TikTok用户增长放缓

AMZ123获悉,近日,SensorTower发布了2023年第一季度美国社交媒体趋势,分析了美国各大社交媒体的用户增长情况、参与度情况以及广告收入情况。数据显示,由于美国社媒用户增长总体放缓,因此用户参与度和广告变现成为更重要的竞争要素。

AMZ123获悉,近日,SensorTower发布了2023年第一季度美国社交媒体趋势,分析了美国各大社交媒体的用户增长情况、参与度情况以及广告收入情况。数据显示,由于美国社媒用户增长总体放缓,因此用户参与度和广告变现成为更重要的竞争要素。

美国社交媒体Q1用户增长情况

自2020年和2021年达到增长高点之后,美国社交媒体用户增长继续减速。SensorTower的数据显示,第一季度,Snapchat是唯一一个用户实现两位数同比增长的社交媒体应用,其日活用户(DAUs)同比增长13%,在所有社媒应用中与2022年同期的增幅最为接近,达15%。

以下是2023年第一季度日活跃用户(DAUs)的顶级社媒应用对比情况:

Snapchat+13%,2022年第一季度相比:+15%

Instagram+5%,2022年第一季度相比:+18%

TikTok+4%,2022年第一季度相比:+43%

Facebook+1%,2022年第一季度相比:+4%

Twitter-3%,2022年第一季度相比:+11%

Twitter是唯一一个用户增长下降的社交媒体应用。随着智能手机用户渗透率趋于饱和,社交媒体应用面临持续争夺消费者注意力的斗争,用户是增加参与度和广告变现收入的基础。

美国社交媒体Q1用户参与度趋势

SensorTower数据显示,尽管TikTok面临在美被禁风险,但TikTok仍然是参与度最高的社交媒体之一,但其用户参与度同比增长趋势正在放缓,用户使用时长总和仅增长了2%。

数据显示,Meta旗下的Facebook和Instagram在2023年第一季度的用户使用时间上都有显著增长,Facebook同比增长了12%,用户每天使用时长总和为13亿小时,而Instagram增长了16%,每天9.35亿小时。

Snapchat在第一季度用户参与度保持稳定,用户每天使用时长总和为1.16亿小时,同比增长2%,环比持平。另一方面,Twitter在第一季度的用户参与度遇到了较大困难,用户每天使用时长总和为9900万小时,同比下降6%,环比下降5%,参与度所有平台最低。

值得注意的是,参与度趋势显示,Snapchat的更像是一个消息传递应用,而不是一个照片/视频分享平台。

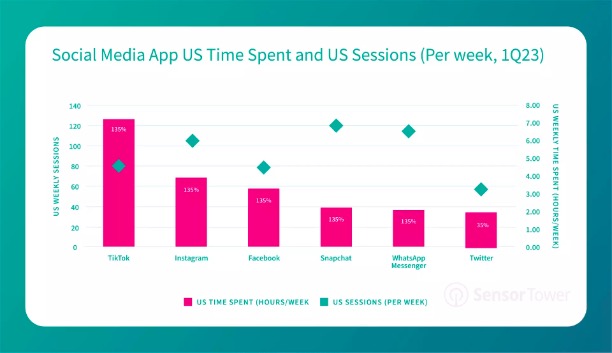

在2023年第一季度,美国的Snapchat用户平均每周进行120次会话,而Instagram是104次、TikTok是82次、Facebook是79次、Twitter是58次。Snapchat每周更高的会话次数类似于WhatsApp等消息应用,其用户在2023年第一季度每周记录了116次会话。

SensorTower的PowerUser数据还显示,Instagram是所有社媒应用中粘性最强的。到2023年2月,这款社交媒体应用有44%的用户每天都会打开该应用。排在第二位的是TikTok用户经常访问该应用,使其达到33%,而Facebook为31%,其次是Snapchat,为28%,最后在我们的名单上;推特占20%。

美国社交媒体Q1广告收入趋势

SensorTower数据显示,2022年美国社媒广告业面临的许多问题在2023年仍然存在,经济不确定性导致大多数美国主要品牌在社媒广告支出上采取谨慎态度。

然而,尽管宏观环境谨慎,在更艰难的经济环境下,品牌仍在寻求优化其营销动作,社交媒体广告投放渠道发生了变化,因此不同社交媒体的广告收入也在发生变化。

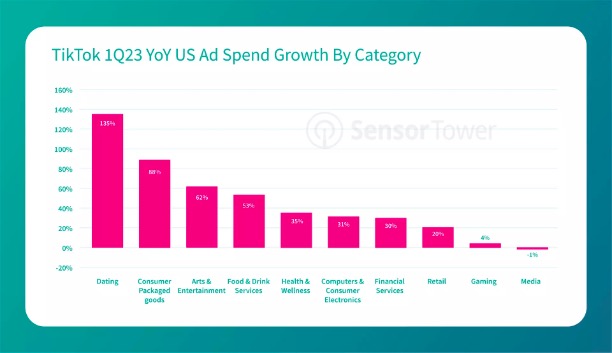

由于TikTok仍然是用户参与度最高的社交媒体,因此其也是美国广告商的主要渠道,并且在美国广告商中的受欢迎程度增加。

根据Pathmatics的美国广告商数据,与2022年第一季度相比,2023年第一季度美国广告商在TikTok上的前十个广告类别中的九个都投入了更多的广告费用,广告支出同比平均增长了46%。

此外,TikTok在美国最大类别的社交媒体广告支出中所占份额有所增加,包装消费品(CPG)、食品和饮料服务、媒体以及健康与保健广告商都将其预算的大部分转移到了TikTok短视频广告上。

截至4月初,数据显示,大约有300万名每月Snapchat+订阅用户。虽然这些数字看起来很大,但来自Snapchat+订阅的应用内购买(IAP)收入在2022年美国总广告收入中的比例不到3%。在同一时期,Snapchat在美国的广告收入达到了31亿美元。

由于竞争不利、广告市场疲软,以及更具体地说,公司在收购后的内部冲突,Twitter一直很容易受到广告商流失的影响。

根据Pathmatics美国广告商数据,与2022年第一季度相比,2023年第一季度美国广告商在Twitter上排名前十的广告商中有六个在该平台上的支出明显减少,这六个广告商的广告支出平均同比下降53%。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载