价值百亿的彩瞳市场,国货品牌的机会在哪?

随着“悦己经济”、“颜值经济”的愈发盛行,美容赛道持续引发资本的关注。

彩瞳类目作为美容品类的细分赛道,在近几年也引来了不少入局者。

在疫情之下,“眼值经济”更是迎来爆发阶段。

有关数据显示,目前全球近视人口占比约30%,到2050年将达到50%,而中日韩、新加坡等亚洲地区的占比高达80-90%,而购买近视隐形眼镜的消费者中有70%选择有色隐形眼镜;

此外,2020年彩瞳终端销售额已经超过200亿元,2021年上半年彩瞳产品GMV年增速达83%;

全球有色隐形眼镜市场预测在2022年-2027年将以9.9%的速度增长,市场规模将达到579亿人民币。

在这价值“百亿蛋糕”的强力吸引下,2021年彩瞳市场融资举动频繁。

从上述的4个品牌,大致可代表了国内彩瞳市场的两大派系,一是以2011年成立的KILALA、4iNLOOK为代表的“渠道品牌”,一个是以Moody、COFANCY为代表的“新锐品牌”。

事实上,相较于国外的彩瞳产品,国内的彩瞳品牌起步的时间是较晚的。

那么国货彩瞳品牌在资本的加持下,能否在强生公司、博士伦、Coopervision、爱尔康等主流品牌手上瓜分既定的市场份额?国货美瞳品牌如何依靠自身优势抢夺市场?国货美瞳品牌出海行得通吗?

本文将通过解析以Moody、COFANCY、KILALA、4iNLOOK为代表的美瞳品牌,试图找到国货彩瞳品牌出海的可行性。

01、国货美瞳品牌逐渐成熟

我们早已习惯将彩色隐形眼镜统称为“美瞳”,可实际上“美瞳”并不是产品的通用名称,它在2004年就被强生公司注册为商标。

这也是强生公司专为亚洲人设计的首款带有瞳色的隐形眼镜。

在此之前,国内的彩瞳市场并不普及,只能通过代购、微商等方式进行采购,并且当时市场监管力度较差,彩瞳产品良莠不齐,导致消费者会优先选择强生公司、博士伦、爱尔康等具有市场认知的品牌。

因此新的国货品牌要抢占市场是具备一定难度的。

不过,随着市场监管的正面影响,根据《医疗器械监督管理条例》显示,彩瞳属于第三类医疗器械,商家未持有“医疗器械经营许可证”是无法进行售卖的。

这一举措将混沌的彩瞳市场得以肃清,使之国货彩瞳品牌在中国市场的份额开始上升。

在完美日子、花西子、滋色等国潮美妆的强势崛起之下,国货品牌正在被越来越多人看见,国货产品正在体现自己的优势,海外品牌并不再是唯一的选择。

使用彩瞳产品的受众人群主要是年轻一代,这部分人群对于产品的更新、花色的多样性、使用感、时尚度都有了更高的追求,而传统的品牌无法满足消费者多样性的需求,以强生子品牌Define为例,它在这个产品类别仅5个SKU。

众多要素促进了国产彩瞳品牌的破局之路,让MOODY、COFANCY这类的新锐品牌得到快速的成长。

有关数据指出,欧美品牌在国内的占有率正在下降,自2017年-2019年,由30%下降到20%以内,而中国及日本品牌的份额由50%上升至60%。

02、国货彩瞳品牌如何破局?

事实上,要想跑赢占领国内市场许久的强生、博士伦一类的海外品牌,国产彩瞳品牌的破局点在于产品的安全质量以及不断的创新,创建更为丰富的SKU,满足新生代多样化的需求。

上新速度快、性价比高、质量保证、购买便捷、产品的差异化是消费者选择彩瞳品牌的关键要素。

那么,拥有安全可靠的供应链技术以及打造差异化的产品则显得至关重要。

以Moody为例,他们能在同类竞品中脱颖而出的关键点在于品牌的供应链。

Moody合作的制造商位于台湾,同时也是日本部分顶级隐形眼镜的供应商。

这家供应商具有全自动生产线的隐形眼镜工厂,可以帮助Moody频繁的推出新品,2个月就能生产出一批新的隐形眼镜;

此外,除了合作的台湾制造商,他们在国内也建立了自己的制造工厂。

4inlook作为渠道品牌,更多是代理其他品牌,因此没有供应链方面的烦恼;

KILALA与全球最大的隐形眼镜工厂INTEROJO达成全球战略合作关系;

COFANCY合作了台湾省最大的隐形眼镜生产商。

由此看来,在供应链能力上国产品牌都有着不容小觑的能力。

为了解决产品同质化的问题,打造差异化产品,Moody就与多个知名IP进行跨界联名,例如小王子、永璞咖啡、SMFK等;COFANCY则在包装上做文章,采用罐头式铁盒包装产品。

在供应链能力以及产品差异化打造上,国产品牌都有着不输国际大牌的潜力,那么在国内吃香的国产品牌们,在海外还能吃得开吗?

03 、出海之路任重道远

目前美妆国货品牌在海外的布局无非就是第三平台以及自建站,然后通过社媒平台等渠道为其引流。

据查询,Moody、COFANCY、KILALA、4iNLOOK这四个品牌在亚马逊上均没有上架产品,除了KILALA以外,都上线了自建站。

除了上述4个品牌,彩瞳品牌TTDEYE也值得关注,该品牌成立于2011年,他们推出了AR彩瞳试戴体验,消费者可经由Facebook及Instagram等社交平台体验AR试戴彩瞳。

他们目前社交平台上拥有着超百万的追随者,Instagram的粉丝数有103万,Facebook的粉丝数有18.85万,Tik Tok上有77.3万的追随者。这是目前已知的彩瞳品牌中社媒数据做得较好的一家。

通过社交平台的大规模种草,社交平台首页设置了独立站链接,可直接跳转到独立站购买页面,大量的提高了独立站的访问量。

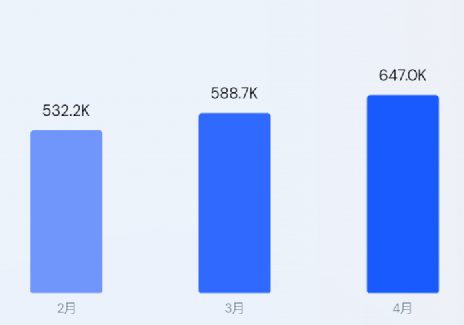

据similarweb显示,目前ttdeye.com的当月访问流量已超60万,网站的主要流量来源于网站的直接访问、关键词搜索以及社交媒体平台的引流。

图源:similarweb

除了TTDEYE,目前月均访问流量相对较高的仅Moody和Cofancy一类的新锐品牌,网站的注册时间同品牌注册的时间差距并不远。

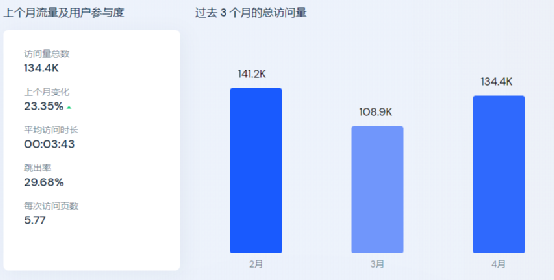

据similarweb显示,moodylenses.com在2022年4月份的访问人次为13.4万次,较3月份环比上涨23.35%,平均访问时间为3分43秒,网站跳出率为29.68%,低于TTDEYE网站跳出率的48.97%。

网站的主要受众群体来自美国,其次是中国,同TTDEYE一致将出海战略指向美国。

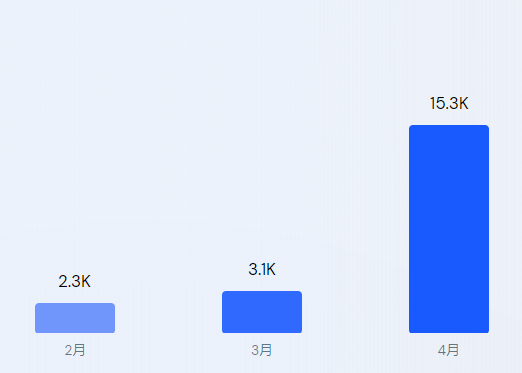

其中Cofancy的流量在4月份迎来了爆发式的增长,环比上个月,cofancy.cc 的流量增加了 387.4%。主要是增加了付费广告。

在4月之前,他们并没有投放广告,仅靠自然流量以及社媒渠道的引流。目前仅投放了品牌词“cofancy”,单次点击成本在2元以内,当月流量费用在100美金上下浮动。

图源:similarweb

四个品牌的网站访问用户,男女用户的占比都趋向于4:6,女性用户仍是主要的用户人群,年龄分布居中于18-34岁的年轻女性。

图源:similarweb

在社交渠道引流方面,三个品牌都专注于Instagram、Facebook及Tik Tok,YouTube都战略性的放弃了。

从社交平台的数据看,他们更倾向于用户原创内容平台,节奏快,花费的时间精力少,却更容易向用户种草。通过社媒平台的引流,新型的购物方式,吸引用户进到网站,增加了用户的购买路径,有效的提高了成交率及复购率。

经由四个品牌的分析,除了TTDEYE已经在海外具备了一定的知名度,4inlook、KILALA一派的渠道彩瞳品牌主要放在发展国内市场,以Moody、Cofancy为派系的新锐美妆品牌在海外仍处于萌芽阶段,虽然彩瞳市场仍留有许多空白,但是,国货彩瞳品牌出海还任重道远。