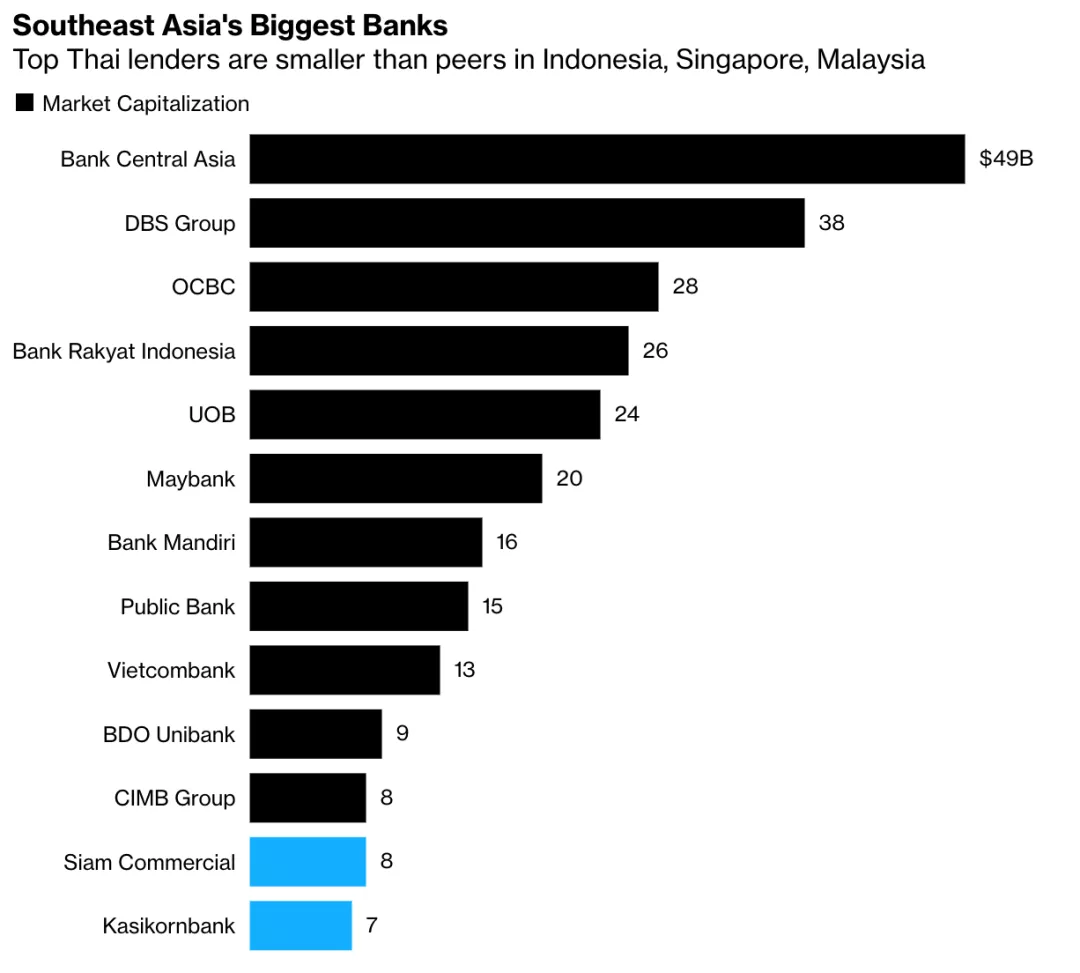

据彭博社7月2日报道,在市值评估中,泰国汇商银行于上月被农工企业Charoen Pokphand Foods Pcl,反超,跌出全国前十。至此,泰国十大市值最高公司中再无银行,成为东南亚独例。彭博社的数据更是现在,在东南亚最大的几间银行的市值排名中,泰国最大的汇商银行(Siam Commercial)和开泰银行(Kasikorn Bank)排名居末,且远远小于印尼、新加坡、马拉西亚等地的银行。泰国的银行业究竟经历了什么,当下的困境是如何形成的?且一一看来。泰国被载入金融史之一册的当属1997年金融危机。由索罗斯狙击泰铢引爆泰国经济泡沫,逼迫政府放弃固定汇率制,从而引发资金恐慌性外逃,资产暴跌。危机进一步波及其他亚洲国家,我国1998年的国企下岗失业潮便与之有关。此次事件泰国GDP下跌40%,不得不向IMF请求援助救市,金融业元气大伤。在接下来的几年中不断有机构对泰国银行业水平进行评估,结果虽有不同,但大致看好其恢复水平。而外国投资者对泰国的兴趣大减也使得接下来泰国的经济重塑中,结构上对外来投资的依赖性较小。在本地经营的外资银行仅占总营业额的10%【数据来源:Bank of Thailand,2009】。再加上97年危机后建立起的风险管控制度,泰国银行金融业在2008-9年席卷全球的金融危机中得以保全自身,未受重创。在2010年第二季度,泰国最大的两家银行更是完成了分别40%、30%的利润增长【数据来源:Asian Development Review,2011】。在2016年泰国国家发展行政学院(NIDA)出具的一份研究报告[1]中,它表示面对东盟一体化带来的竞争冲击,应对能力最强的将是新加坡,而泰国居第三。报告指出泰国银行业尚不能应对东盟经济共同体(AEAN Economic Community, AEC)实行金融自由化的目标,而短板主要在“制度环境”与“商业环境”两方面。泰国银行业面临着系统不稳定、法律法规不够完善的问题,以及潜在的主权债务危机,同时泰国商业环境基建并不完善,做生意的成本居高,难以大量引入企业与资金。而到了2019年,泰国央行谨慎、不放水的政策加上良好的经济态势,让泰铢再次成为区域内走势最硬挺的货币之一,本国银行的国企账户盈余数东南亚各国的前列。外界普遍认为泰国可以适当降低利率来刺激增长。2020年初的疫情黑天鹅再次让泰国陷入危机。首先是旅游业受重创,进入封锁后,制造业PMI指数也降到史上最低的46.7。有观察者认为,泰国2020年的GDP增长可能低至-4.3%。

今年,泰国证券交易所银行业指数已经下降了35%(数据来源:Bloomberg)。在这场1990年以来泰国银行所经历的最严峻的经济紧缩中,新近出台的监管政策旨在限制贷款和收费活动的利润率,加速的人口老龄化更是带来劳动力减少、养老金压力的困境。

银行业的前景也未见明朗。为了降低成本,2018年,泰国的银行便开始授权7-11便利店处理取钱业务。5月5月当时为泰国第三大的汇商银行宣布预计在三年内将支行数量减少到现有的三分之一。国家储蓄银行表示不会关闭支行,但也不会新开支行。而最新数据的市值排名中,泰国的三大银行分别在国内市值排名的11, 12,16位,引发人对其在经济重振中所能发挥的作用产生疑问之余,也同时通过过往盈利额记录证明其实力。而新冠疫情对泰国经济更是造成了严重的打击。德勤出具的一份泰国市场的调研报告显示,泰国经济结构较为单调,主要依靠旅游业、出口拉动增长。新冠疫情造成的旅游、航运、酒店等行业的停滞对泰国的影响不可言喻;同时中日韩等主要半制成品生产国工厂停工,截断了泰国进出口链。种种情况下,泰国银行预测,今年泰国经济将收缩8.1%。外界对泰国经济也不抱乐观。彭博社7月7日指出泰国的经济前景将是亚洲诸国中最不乐观的。

闽公网安备 35021102001882号

闽公网安备 35021102001882号