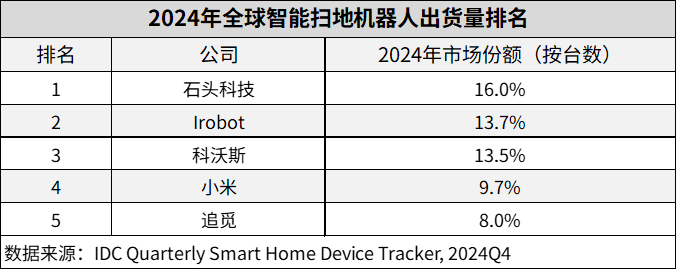

石头科技超越iRobot,首次全球登顶

1325

1325AMZ123获悉,根据IDC最新发布的《全球智能家居设备市场季度跟踪报告(2024年第四季度)》显示,2024年全球智能扫地机器人市场全年出货量达2,060.3万台,同比增长11.2%;全年销售额达93.1亿美元,同比增长19.7%。受高端化趋势驱动,平均单价同比上涨7.6%,达到452美元。

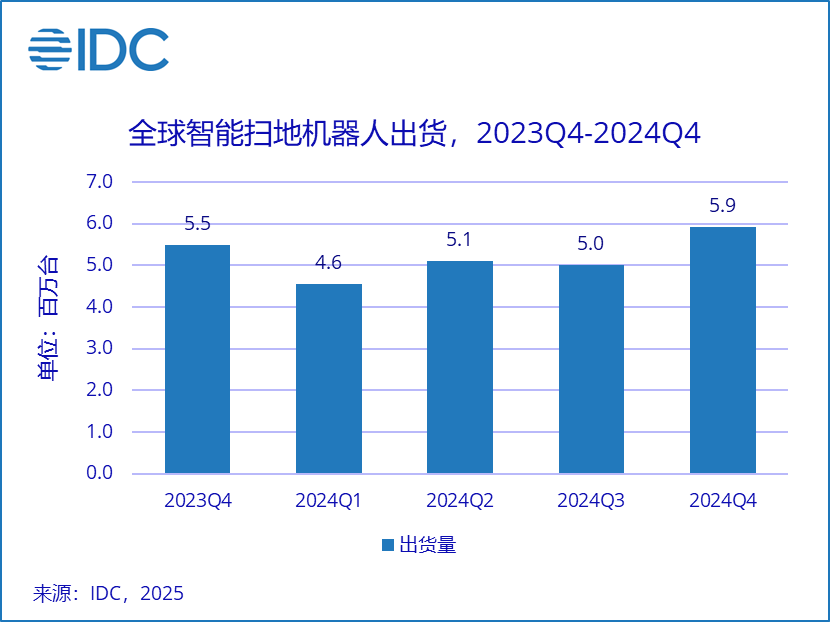

其中,第四季度出货量为591.8万台,同比增长7.8%,虽然增速较前三季度略有放缓,但随着AI导航、机械臂等新一代旗舰产品在2025年陆续上市,行业正加速迈入“智能一体化”与“具身机器人”时代。

石头科技超越iRobot,首次全球登顶

AMZ123了解到,2024年石头科技实现出货量与销售额“双料登顶”,首次超越iRobot,问鼎全球扫地机器人市场榜首。IDC数据显示,其全年出货量市占率达16%,销售额占比高达22.3%,同比增长20.7%,成为近年来中国品牌全球化突破的代表性样本。

与之形成对比的是老牌劲旅 iRobot 的边缘承压。尽管其在加拿大、日本、美国等核心市场仍稳居销额第一,但在西欧与亚太地区,市场份额持续被中国品牌挤压,全年出货量同比下滑6.7%,份额下降2.6%。近年来,随着中国厂商在产品性价比、技术迭代速度上的持续领先,iRobot 原有的市场优势正被不断蚕食。

与此同时,Irobot在新兴市场的本土化进程相对滞后,产品线结构偏单一,缺乏应对多元消费需求的梯队型布局,这或将成为其未来增长的潜在掣肘。

石头科技的崛起并非偶然。其海外战略优先布局智能家居普及率较高的发达市场,深耕北欧、德国、法国、土耳其、韩国等重点区域,连续多个季度稳居量额双冠。在线上线下协同推进的同时,石头构建了集产品、服务、品牌于一体的全球化矩阵,产品覆盖入门、中端、高端全价位段。其2024年推出的机械臂旗舰新品,也成为扫地机器人向“具身智能”演进的重要行业信号。

值得注意的是,与石头科技形成呼应的是,科沃斯、追觅、小米等中国品牌在全球市场持续发力,正构建起对传统欧美品牌的合围之势。

科沃斯:稳居国内第一,持续稳固高端阵地

2024年,科沃斯继续蝉联中国市场扫地机器人出货量第一,但整体竞争格局愈发激烈。其在高端市场的领先地位受到石头、云鲸、追觅等品牌多点冲击。2024年,科沃斯以T30为代表的新品完善了其中端产品矩阵,“恒压活水”技术则成为高端系列的产品亮点,进一步巩固其在技术端的品牌形象。

在海外市场,科沃斯通过旗舰店布局和多品类扩张协同发力,形成差异化品牌印象。旗下包括添可洗地机、擦窗机器人、割草机器人及空气净化器等智能设备,有助于其构建综合性智能家居品牌的全球化形象。

小米:中端稳盘,区域优势突出

小米在2024年通过供应链整合巩固中端市场基本盘,与友商战略定位形成一定差异。据了解,小米在战略上更重视生态协同,通过整合生态链企业资源建立了高度一体化的代工协同体系。

在中东非、拉美等新兴市场,小米延续其品牌认知与渠道基础优势,出货量占据当地约15%的市场份额,保持稳定表现。

追觅:技术驱动高增长,持续构建高端品牌认知

2024年,追觅全球出货量同比增长高达36.6%。其高速增长主要得益于持续聚焦技术突破及清洁功能的差异化升级。追觅通过仿生机械臂技术强化边角清洁能力,重点解决毛发缠绕和清洁死角问题,构建了区别于其他厂商“物品夹取”类机械臂定位的竞争壁垒。

目前,海外市场销售额仍占其全球销额的60%以上,重点聚焦西南欧与亚太地区。凭借超650美元的高均价产品定位,追觅正在加速塑造其高端品牌形象。

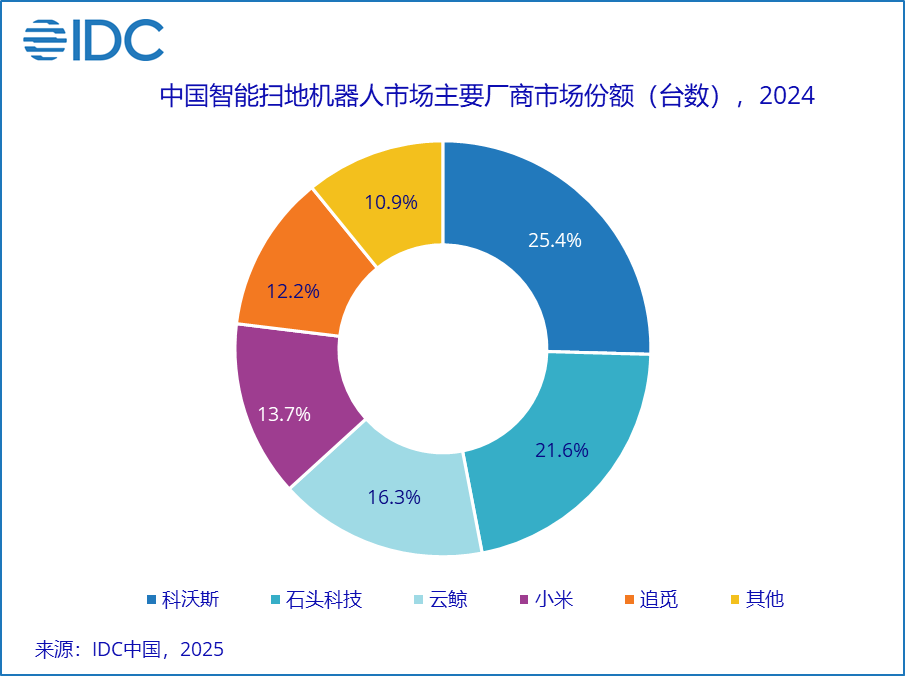

在中国市场层面,2024年扫地机器人全年出货量达538.9万台,同比增长6.7%。其中第四季度在“国补”政策推动下表现亮眼,单季出货量达175万台,同比大幅增长28.2%。补贴带动的不仅是销量回暖,也促使中高端产品渗透率快速提升,推动行业整体均价上行。值得一提的是,云鲸在这一轮政策窗口中表现尤为突出,出货量同比增长82.3%,增速位列行业第一。

不过值得警惕的是,“国补”在刺激需求的同时,也对厂商在售后安装响应、下沉市场交付与渠道覆盖能力提出更高要求,同时存在一定程度的需求前置效应,或将在2025年下半年对行业节奏带来结构性扰动。

展望未来,IDC中国高级分析师赵思泉表示,2025年扫地机器人行业将进入“具身智能+全屋自清洁”新阶段。AI大模型与3D视觉感知能力将深度融合,驱动产品实现更复杂环境的智能决策与自主清洁。与此同时,扫地机器人将与洗地机、擦窗机器人、空气净化器等智能终端形成清洁生态联动,共同推动智能家居从“单品智能”向“场景闭环”进化。对于全球厂商而言,智能化能力、生态协同力与供应链适配力,将成为下一阶段真正意义上的核心竞争力。