“风雨欲来”?出口欧美受限,光伏再迎变局?

在“双碳”目标引领和全球清洁能源加速应用的背景下,构建以新能源为主体的新型电力系统,逐步推进能源互联网建设成为必然选择。而作为中国新能源动力,光伏产业突出的低碳环保属性,使其迎来了高速发展期。

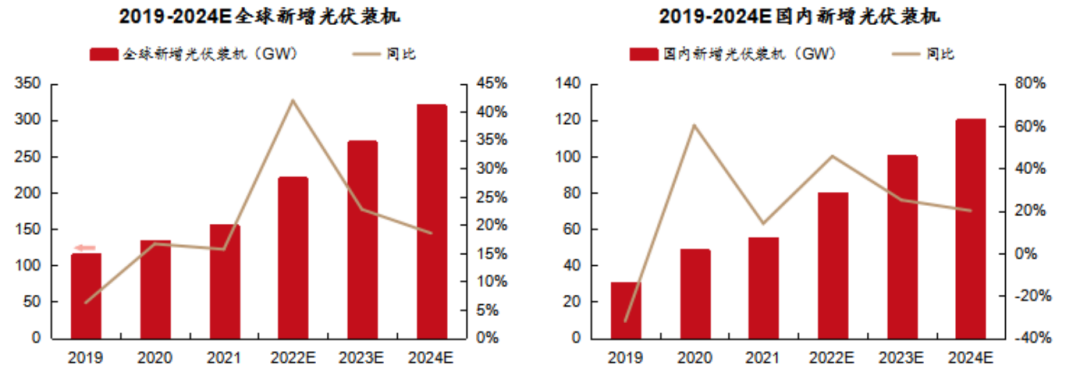

即便面对原材料涨价、疫情反复等不稳定因素,光伏行业的需求仍然强劲。2021年,全球光伏新增装机150-160GH,同比增长22.58%。

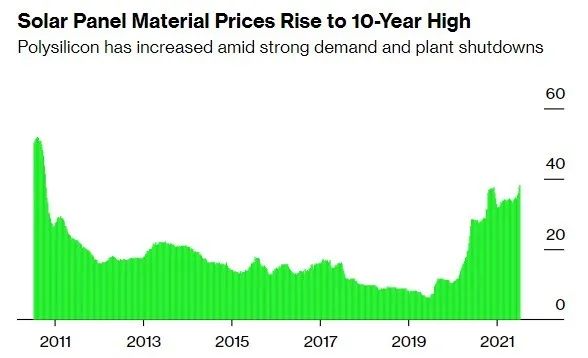

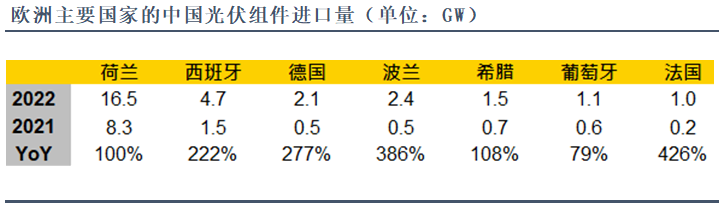

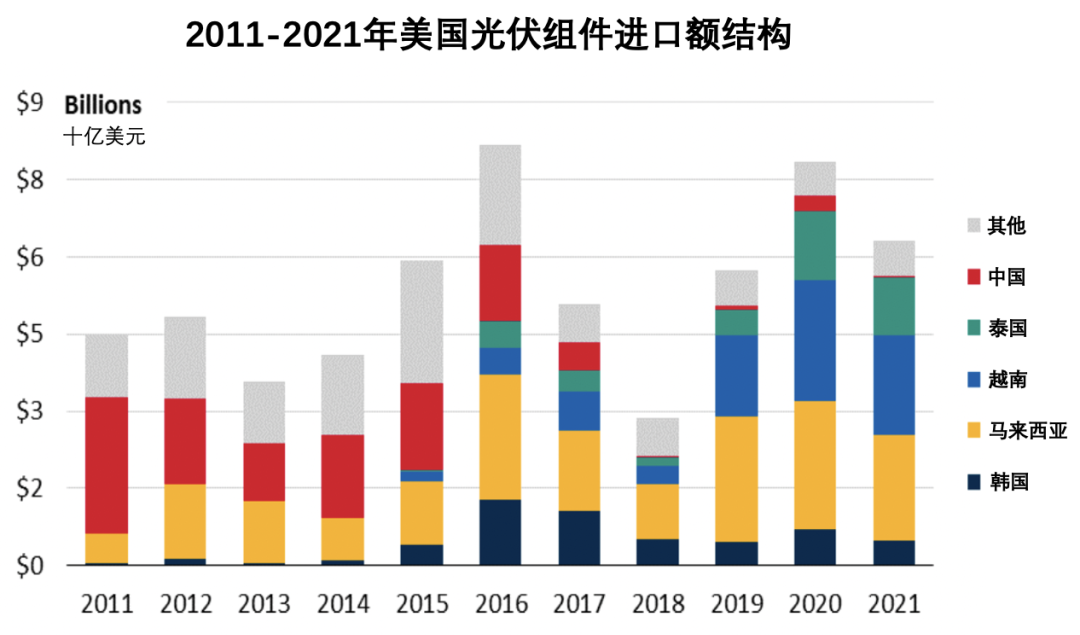

数据来源:国家能源网 预计未来光伏装机需求保持高速增长。根据国家能源网的数据,2023-2024年,全球光伏装机需求将达到270GW和320GW,同比增长23%、19%。 原材料价格高企,光伏装机数量不减 受需求带动的影响,光伏上游原材料的价格也出现较大幅度上涨。 图片来源:BloombergNEF 自2021年以来,在大宗商品涨价、阶段性能耗管控、疫情等多重因素的影响下,硅料价格持续上涨,进而带动产业链成本上升。今年以来,国内外旺盛的市场需求提高了硅片制造企业开工率水平;加之,硅片制造企业扩产,硅料需求进一步被拉动,从而导致硅料供应持续偏紧,产业链成本偏高。 与此同时,光伏玻璃、EVA料子、铝、钢铁等关键原材料的价格也大幅上涨。截至今年6月底,182/210单双面组件的报价均值为1.98-2.04元/瓦,年初至今涨幅为5%。年初至今,EVA粒子、硅料和光伏玻璃价格涨幅分别为31.1%、24.1%、14%,这推动下游硅片和电池片年内涨幅达18.8%和11.1%。 上游制造端价格一涨再涨,业内难免担忧因运营端压力增加,造成光伏电站项目延迟或取消,使全球太阳能建设受到影响。但从相关数据来看,该影响较小。 今年上半年全球光伏产业链主要环节(多晶硅、硅片、电池、组件)保持强劲发展势头,同比增幅均在45%以上。装机量上,今年上半年光伏发电装机30.88GW,同比增长137.4%;上半年出口总额259亿美元,同比增长113%。 高需求带动光伏出口高增长 光伏海外市场需求激增主要受全球能源转型影响,不仅是欧美传统市场,亚太地区、中东和非洲等新兴市场对光伏的装机需求也持续大增。 从进口规模来看,欧洲一直是我国光伏组件出口的第一大海外市场。根据PV InfoLink数据,2021年我国对欧洲出口40.9GW,较前一年的26.7GW同比增长54%,占据我国光伏组件出口总体份额的45%。 图片来源:PV InfoLink公众号 截至今年5月底,欧洲已有7个国家自中国进口光伏组件超1GW,其中作为欧洲主要转运港口的荷兰已累计进口光伏组件16.5GW,同比增长100%。PV Infolink预测2022年欧洲市场对光伏组件的需求将超55GW,乐观情况下或将超过65GW。 俄乌冲突爆发后,欧洲面临前所未有的能源危机。一方面,北溪2号被无限期暂停;另一方面,随着冲突升级,欧洲能源供应面临的风险越来越大,天然气、煤炭、原油价格大涨。能源供应不稳定,使欧洲更加迫切想要改变能源体系。目前,欧盟计划有可能到2030年至少再增加420GW的额外光伏装机容量。 新兴市场方面,受益于此前光伏产品的免税政策,第一季度,印度累计从我国进口了810万千瓦组件,同比增长429%;巴西累计进口组件490万千瓦,同比增长84%。巴西发布的《2050年国家能源计划》制定了长期目标以及长达10年的能源扩张计划,业内估计,2022年巴西将新增装机12GW,利好中国光伏组件出口。 欧美本土光伏制造业能崛起么? 图片来源:美国国会研究局(CRS) 出口创新高的同时,也要注意到欧美为重振本土光伏制造、分散光伏供应链,已采取了实际行动。就美国而言,其是除中国以外全球最大的装机市场,也是最早且频繁对中国光伏产品采取贸易保护政策的国家。2011-2021年,美国从中国进口的光伏产品金额直接减少了86%。今年以来,美国对华光伏贸易政策密集,呈长期趋严的特点。2月,美国将光伏电池与组件210关税延长4年;6月,宣布豁免未来两年内从东南亚四国进口的光伏产品关税。 同样,欧盟正在制定一系列绿色标准,提高光伏产品的市场准入门槛。虽然绿色门槛仍“箭在弦上”,但当前中国光伏产品已在部分欧洲国家遭遇了绿色碳壁垒,如法国的碳足迹要求认证,瑞典、意大利的环境产品声明等。这些政策的制定将有助于欧洲制造商增强竞争优势,减少对以中国为主的光伏组件进口国的依赖。 面对新形势带来的挑战,中国光伏制造企业要积极调整发展策略。目前,中国光伏企业海外产能仍然集中在东南亚。美国对东南亚光伏产品的“关税豁免”,或利好在东南亚部署光伏组件生产,并借道东南亚出口美国的相关中国光伏企业。但中国企业若要得到长远发展,仍需不断开拓海外市场,关注空白市场,分散市场布局。 对于欧盟的绿色壁垒,业内人士表示,中国企业需加快光伏产品碳足迹核算方法、完善数据库,推动中欧在光伏产品碳足迹方法论上的协调和互认。为满足欧洲国家碳排放要求,已有光伏企业通过组合使用不同技术种类和厂商制造的硅料来降低碳排放。 此外,从光伏制造能力来看,欧美大多数产能只涵盖少量多晶硅和组件产能,硅片与电池产能严重短缺,并未建立起完整的产业链。而中国光伏制造企业凭借晶硅技术及成本控制等方面的优势,2021年产能、产量全球占比均实现不同程度的增长。其中,硅片占比分别为98.1%、97.3%,电池片占比分别为85.1%、88.4%;庞大的占比,更加突出了中国光伏制造业产业链的完整性。 总体而言,尽管欧美寻求光伏制造能力一定程度的战略自主,中短期内仍难以对中国光伏产生实质性威胁。但中国企业要看到欧美在技术研发方面的优势,从长远布局,加强对新技术的研究。