2019年上半年广告平台全球综合实力榜单:透露4大趋势 | Morketing独家解读

文 | Eyck Young、 Chaya Cheng、Innocent Roland

9 月 25 日,全球领先的移动归因与营销分析公司 AppsFlyer在北京正式发布《广告平台综合表现报告》(第九版)。通过分析全球 520个广告平台上 230 亿次应用安装,以及 15000 个应用和450 亿次应用的打开数据,汇总了 2019 年上半年全球主流广告平台综合指数,解析移动营销领域最新趋势。

Morketing 通过整理并对比排名“增长↑”、“下降↓”的直观方式,力求做到对各大广告平台综合实力的客观解读。

此次报告为移动应用营销人员提供 2019 年上半年权威、全面的移动媒体渠道综合表现分析,帮助移动营销人员在未来的移动广告投放中做出更好的决策。在购物、工具、生活方式及文化,游戏的四个子分类重点输出精准的分析及深刻的洞察,并新加入了重度游戏的排名情况。

备注:↑1:较上期排名增长数

↓1:较上期排名下降数

/:未上榜

无:无榜单

或许是受到了今年大范围的隐私指控的影响,Facebook今年在全球许多区域市场均出现排名下滑的迹象。在游戏领域,休闲游戏、博彩游戏、重度游戏等领域Facebook依旧保持强势,即使中核&策略游戏排名落后于Google,但全球综合实力仍然稳居第一。

另一点值得注意的是,Facebook虽然在大多数区域的排名都出现了下跌,但其在大中华区的表现却出现了上涨。

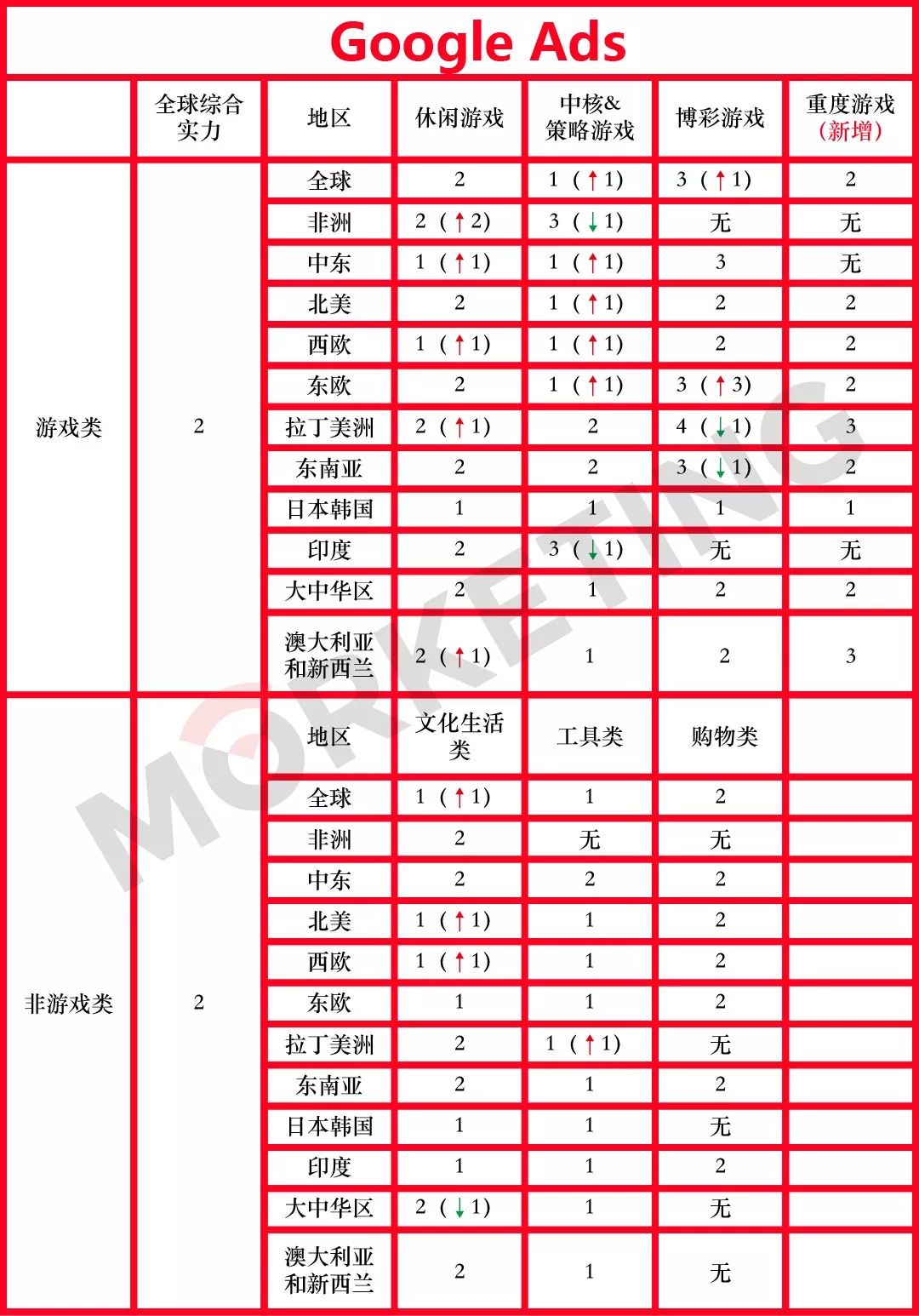

虽然今年Google在全球综合实力上并没有出现增长,但无论是在游戏领域还是在非游戏品类的表现都出现了不同程度的增长。并且在很多细分领域中超越Facebook跃居第一,两大巨头间的竞争愈发激烈。

但值得一说的是,Google首次在应用安装数量上取得第一名,加上其在Android上的主导地位,尤其是在中度游戏、实用工具以及文化生活类应用上的进步——Google 的份额在拉丁美洲( 18%),中东( 14%)和东南亚( 8%)增长速度最快。

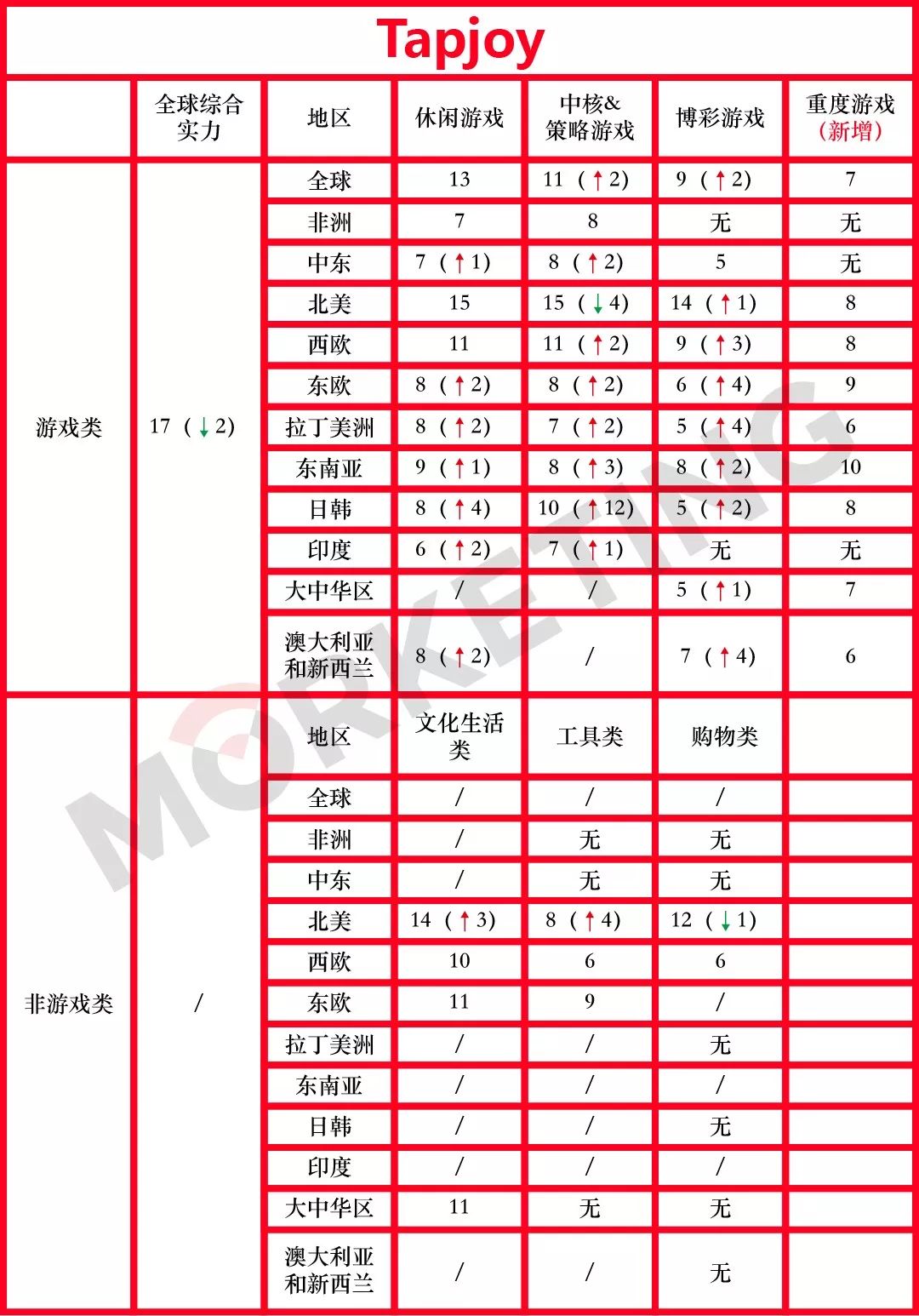

Tapjoy今年全线飘红,在中核&策略游戏品类下,Tapjoy在日韩的排名更是出现了大幅度的增长。但或许是由于在北美这样的重要核心市场出现了下降,以及受到其他对手更巨大的增长的影响,其在游戏品类的综合势力排名下跌了两名。

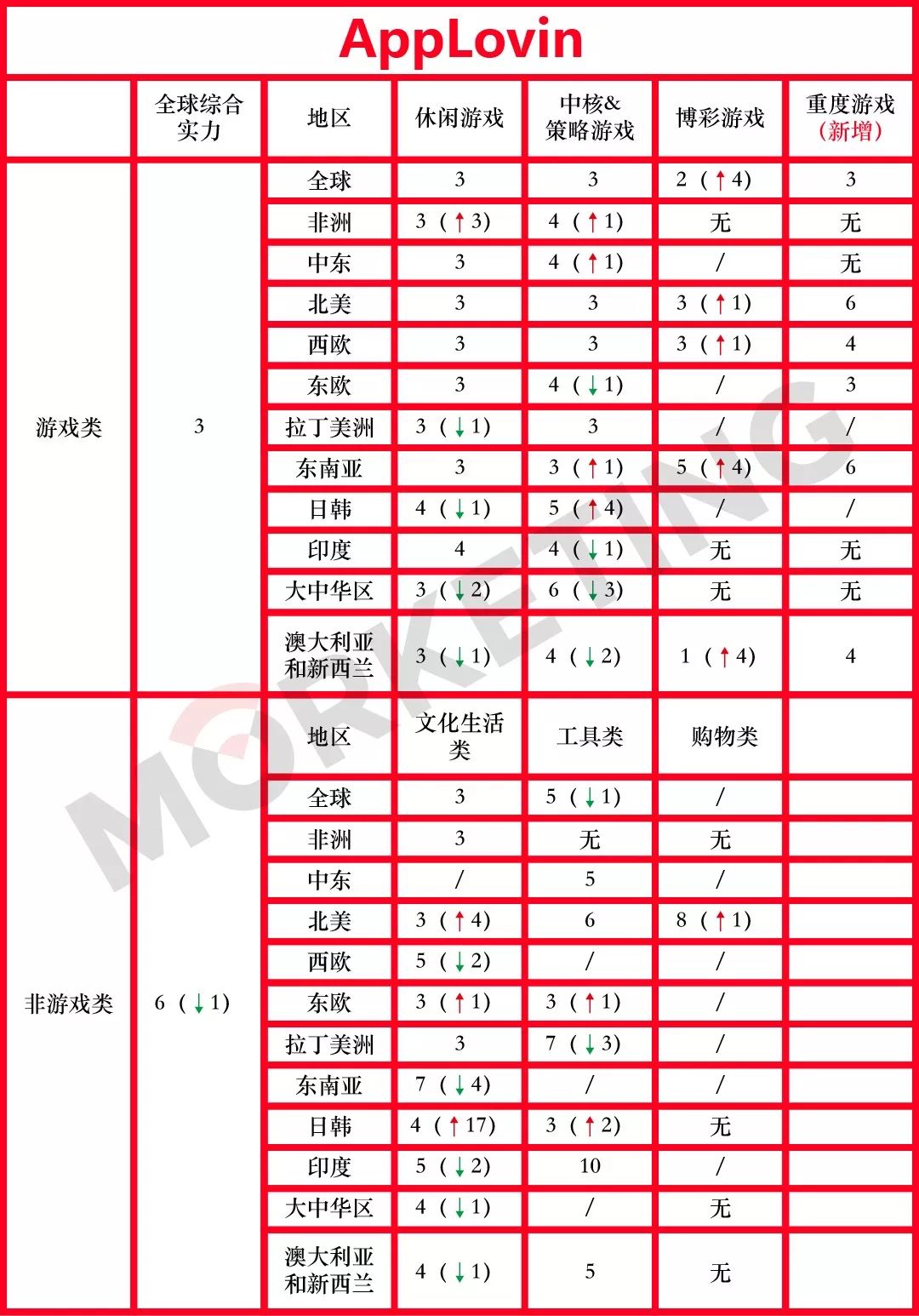

AppLovin依旧稳坐第三名,但在东欧,大中华区都出现了较大幅度的下降,反观非洲、中东、东南亚等新兴市场,AppLovin表现出了更强势的增长劲头。同时,其在博彩游戏品类下的绝大多数市场都有了明显的进步,名次增长也较为明显。

非游戏类中,AppLovin即使在北美和日韩市场尚有不俗表现,但或许是由于印度、中东等新兴市场的排名出现明显下降,导致其综合实力排名下降一名。

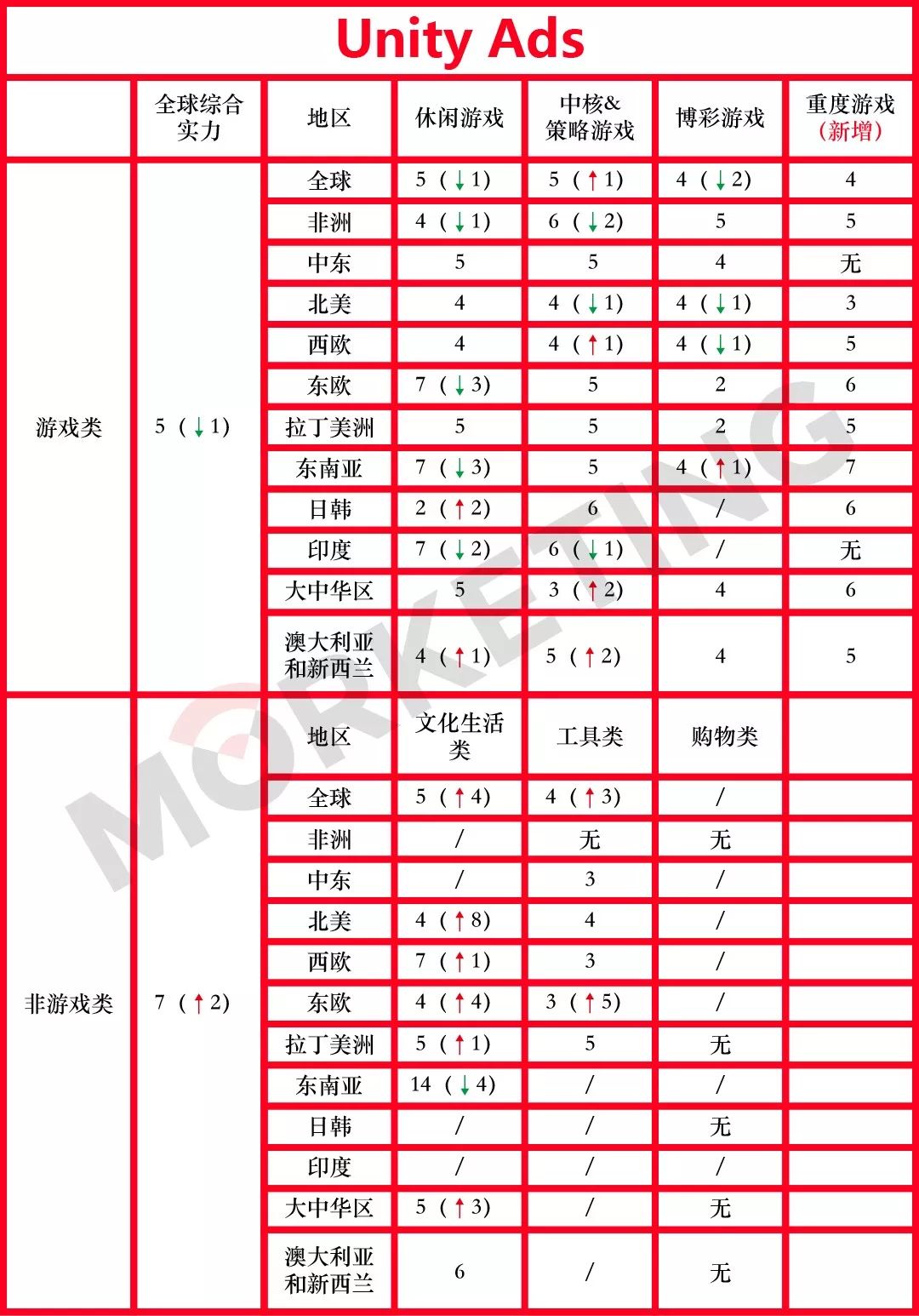

Unity Ads和Vungle 依旧在游戏应用程序安装中占据了较大的份额,在大多数地区分别占据了第 5 和第 6 的强势地位。Unity Ads的份额增加了 30%,而 Vungle 则以 36%的涨幅定下了更大基调。

移动游戏正在快速增长,很明显 Facebook 和 Google 依附于自己的联盟中。然而与此同时,AppLovin,ironSource,Unity Ads和 Vungle 正在向广告客户推送他们的产品,以牺牲双头垄断(25%-10%)为代价,增加他们在游戏安装中的份额。

但有趣的是,由于在北美,以及大中华去排名的上涨,尤其是在北美市场的文化生活品类上涨了8名后,Unity Ads在非游戏类的全球综合实力排名上涨了两名。

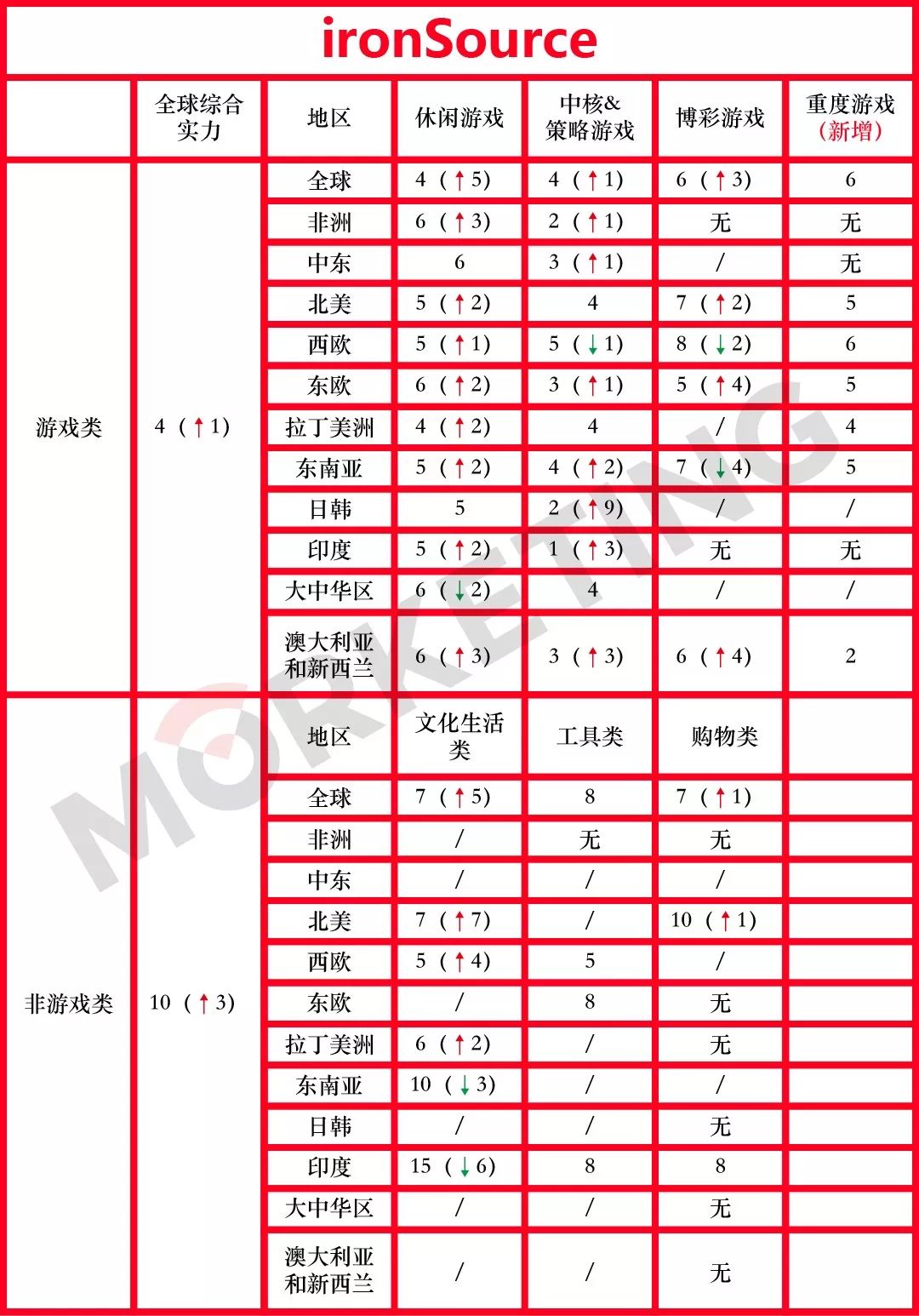

经过几年时间的努力,ironSource通过创建一个囊括大量广告平台且行之有效的联盟,稳固了他的“铁王座”。该联盟在全球多个主要地区都体现出了其价值和意义,使得今年ironSource在游戏品类下的全球综合实力排名得到了迅速的提升。

这也就意味着,虽然目前AppLovin第三名的位置依旧十分稳固,但在面对ironSource这样强有力的竞争对手时依旧不能掉以轻心。

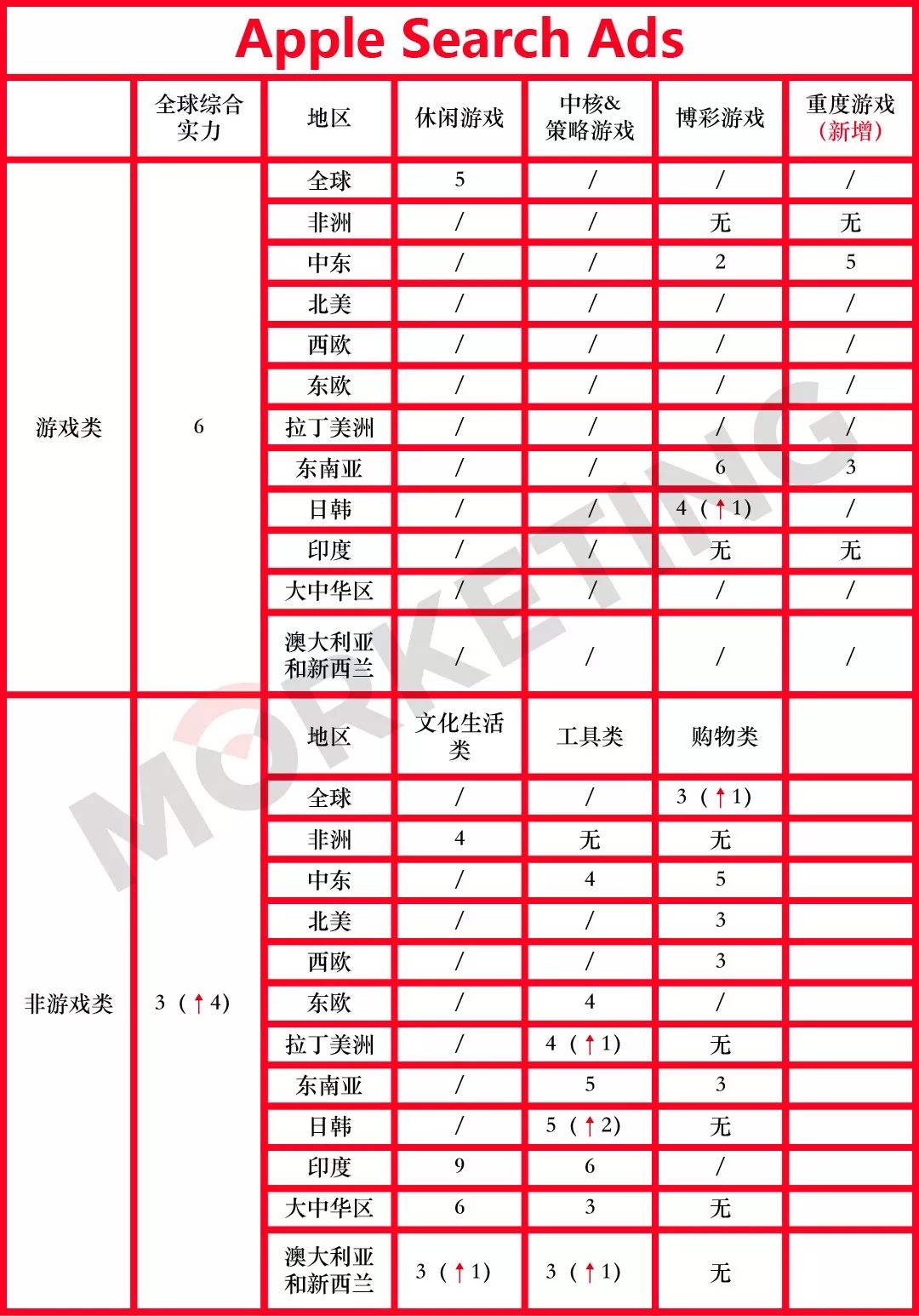

Apple Search Ads走势强劲,仍有大量未开发的增长潜力。

竞争异常激烈的App Store以及之后富有挑战性的应用程序自然展示,导致应用营销人员在提升排名方面投入巨资。因此,应用商店优化(ASO)变得越来越重要,而Apple搜索广告(ASA)也在迅速增长,使营销人员能够使用付费渠道展示他们的应用程序。

ASA在全球应用程序安装市场的份额跃升了82%。大部分增长发生在第二季度,当时该产品在额外46个国家和地区及推出了非游戏业务。

利用强大的用户意图信号,ASA还在所有类别质量的排名中有所提升。在2018 年下半年,Apple在报告的半数类别中排名前6。这一次,他们全面进入前6 名,并且在包括游戏和非游戏在内的60% 的榜单中位列前3。

尽管取得了很大的进步,ASA在达到行业顶尖之前还有一段路要走。但对Apple 来说,好消息是它具有巨大的未开发增长潜力,因为在iOS上运行的应用程序中,只有不到20%在其获客(UA)组合中实际使用该渠道。游戏方面的另一个潜在增长源是今年晚些时候推出的游戏订阅服务Apple Arcade。

短视频创作应用 TikTok 通过 TikTok Ads 带来了可观的用户变现,正在全球安装市场掀起波澜。TikTok Ads今年第一次出现在全球综合实力榜单上,显然,由于旗下庞大的流量,以及在印度日韩等地庞大的流量补贴政策的影响下,其今年在休闲游戏上的表现超出很多人的想象。加上本身算法和底层逻辑相对较为成熟的情况下,其今年上榜事实上也在意料之中。

这个中国巨头的份额飙升了10倍,在亚太地区、北美和欧洲都在不断地增长。

TikTokAds 已成功进入前 10,而且考虑到TikTok 和TopBuzz的爆炸性增长,以及有关他们将建立自有受众平台的传言,我们相信在未来的报告中将听到更多有关他们的消息。

回顾过去,我们在增长指数中可以看到持续发展的趋势。对于大多数媒体渠道来说,排名是一次性的事情。这意味着在这个竞争激烈的领域保持增长是非常困难的,因此企业必须保持警惕,认识到潜力,并迅速采取行动以保持相关性。从积极的方面来看,我们看到不同类型产品和品质的新面孔,这一事实表明,该行业拥有大量的机会。

汇量科技旗下的Mintegral如今已是全球最大的移动广告平台之一,在本次报告中的表现让人眼前一亮,其全球游戏类综合实力位列12,在增长排行榜中跃升第3位,并在全球综合类中排名第13。其中,Mintegral在北美、东南亚和印度市场中大展鸿图,尤其是在休闲游戏领域,在北美地区排名第8位。除此之外,在日韩、东欧、大中华地区、印度市场增长榜中分别可见Mintegral活跃的身影。

显然,今年Mintegral今年将自己摆在沟通东西方连接之间的桥梁上的战略是成功的。依赖其对中国以及亚太市场的了解,链接东西方超休闲游戏发行商和开发者的商业能力,为其带来大量超休闲游戏流量.因此,其表现排名迅速攀升,成为了全球排名第13的重要广告平台,而今年刚发布的财报中也能看出,虽然依旧面临一些问题,但其迅速赶上的底层能力以及强有力的流量资源将为其带来更好的发展。

在这份增长力表现报告中,有一些点展现出了非比寻常的重要性

第一,TikTok Ads在今年成为了全球增长最多的广告平台。虽然近期有传言指出其正在考虑出售旗下的产品TopBuzz,目前来看,其今年主要的增长点主要体现在北美的第9名,东南亚的第1名,印度的第3名以及巨量引擎在大中华区的增长排名第一。

第二,则是Mobvista旗下的Mintegral,或许是由于其今年在底层能力上的逐渐完善,加上在大中华区,日韩,东欧,印度等区域市场都出现了不错的增幅。同时,今年Mintegral在休闲游戏领域的表现显然是有目共睹的,与ironSource的合作或许会为其带来更进一步的增长。

第三,包括OPPO、vivo、小米在内的国内手机厂商,或许是由于手机在东南亚以及印度市场的占有率逐渐提升,其在广告端的能力也在随之而提高。

第四,Twitter在经历一段时间的衰退后,似乎重新找回方向,开始了相应的增长。

显然Facebook Ads在访客找回上依旧占据着霸主地位,但有趣的是在非游戏和购物品类上,Criteo显示出了除Google和Facebook两大巨头外最好的效果。Twitter一改往年颓势,在游戏品类下展现除了独特的优势。

趋势一:两大巨头居高不下,TikTokAds行业新秀进军前十

从总体来看,Facebook在大多数地区和类别中拥有最高质量,在本次报告中全球实力排名中仍名列第一。虽然其在部分领域呈下滑趋势,但Facebook也占据了iOS的主导地位,在除中度游戏之外的游戏品类下和购物应用领域带来更多的非自然安装。

此外,Facebook是访客找回报告中无可争议的引领者,其应用程序使用率不断上升,同比增长了 57%。显然他们正在利用这一关键趋势,通过大量应用程序访客找回转化来主导指数。

Google在全球应用安装量中排名第一,首次超过Facebook。它在应用营销活动(AC,前身为 UAC)的崛起下,不断扩大覆盖范围,特别是视频和展示广告方面。

但主要成功归功于它在Android的中度游戏、实用工具以及文化生活应用程序所带来的影响力。并且Google在访客找回方面也取得了很大进步,在游戏排名上攀升了 5 个位置,并且在非游戏指数中超越了访客找回巨头Criteo。

短视频应用TikTok通过TikTok Ads带来了可观的用户变现,在全球安装市场中兴起。这个中国巨头的份额飙升了 10 倍,在亚太地区、北美和欧洲都在不断地增长,增长指数在全球范围内排名第 1,有望成为全球的主要参与者。

除此之外,Apple 搜索广告走势强劲,呈现出大量未开发的增长潜力。随着应用商店优化(ASO)变得越来越重要,Apple搜索广告(ASA)也在迅速增长,ASA 在全球应用程序安装市场的份额跃升了 82%,这让营销人员能够使用付费渠道展示他们的应用程序。

趋势二:AppLovin巩固游戏主导地位,ironSource迅速占领市场

AppLovin确立了自己在游戏领域排名第 3 的地位。但ironSource正在逐渐抢占这片领地。在第八期报告中,ironSource的增长速度已超过AppLovin,其在游戏应用安装中的份额增加了 32%,AppLovin为 10%。

排名第四的ironSource利用其强大的聚合平台,构建了一个拥有稳定日常支出的大型合作伙伴组合。由此可见,拥有自己的中介平台是顶级游戏网络的重要组成部分,因此能更好地利用应用内广告快速增长的机会。

Liftoff在应用程序安装中以惊人的速度增长了 115%,该广告平台在大规模的全球休闲游戏指数中表现尤其出色,在排名中攀升了七个排名,排名第 5。

此外,Unity Ads和Vungle分别以第5和第6的强势地位在游戏应用程序安装中也占据一席之地。其中,Unity的份额增加了30%,而Vungle则以36%的涨幅定下了基调。

随着移动游戏的快速增长,虽然Facebook和Google仍处于自己的联盟中,但是AppLovin,ironSource,Unity和Vungle正在不断向广告客户推送他们的产品,以增加他们在游戏安装中的份额。

趋势三:社交网络的成功并不局限于Facebook

Snap在2019年上半年的安装数量增加了 62%,主要增长来自于非游戏应用程序。尤其是在购物方面,增长了 45%。其传统北美用户群增长了14%,而在新兴区域特别是在中东,用户群也出现了猛增,跃升了 255%。

在2019年上半年,Pinterest的覆盖范围翻了一倍以上。由于其3亿强大的月度用户群的性质(同比增长30%),Pinterest的增长主要集中在购物和文化生活组别,而这些增长几乎全部来自北美。

尽管Pinterest在北美的采用率落后于Twitter和Snap,但2019年上半年,其平台运行广告的应用程序数量激增了190%。在与生活方式相关的iOS应用中,它也变得越来越受欢迎。并且Pinterest最近通过推出的移动广告工具和更多的客户群,准备在移动应用领域继续发展。

而Twitter正在推动增加收入和覆盖范围,其效果超过了预期。在应用程序安装阶段,Twitter的份额增加了 15%,在北美和东南亚分别以60%和107%的增量获得最大份额。尽管规模扩大了,但其高质量排名丝毫没有受到影响。

趋势四:越来越多的中国广告平台出现在榜单上

包括Vivo、小米、OPPO这类的手机厂商的营销平台,以及Mintegral和TikTok Ads在内的第三方广告平台,中国的广告平台能力正在进一步增强,或许在不远的将来会有更多的中国企业的身影出现在该榜单上。

总体上,来自作弊广告平台的安装份额下降了 60%,而来自健康渠道的安装数量增长了 25%。同时,随着对作弊行为的认识越来越全面,广告预算将从作弊转变为健康的非作弊广告平台,2019年上半年市场总体趋势呈积极走向。

")