马士基公布2019Q1财报:盈利增长强劲

穆勒-马士基集团(A.P. Moller - Maersk)截止2019年第一季度,利息、税项、折旧及摊销前利润(EBITDA)同比增长33%,至12亿美元,营收同比增长2.5%,至95亿美元。营运现金流大幅改善至15亿美元,自由现金流为35亿美元,其中包括出售道达尔(Total S.A.)的股票

“2019年我们开局不错。一季度,公司收入增长2.5%,营业利润增长33%,营业现金流翻了一番,达到15亿美元。在出售道达尔剩余股份后,公司拥有35亿美元的强大自由现金流。在美国,我们的资产负债表显著增强。净有息债务第四季度以来已经减少了24亿美元和71亿美元2018年第一季度以来,“马士基公司的首席执行官称。

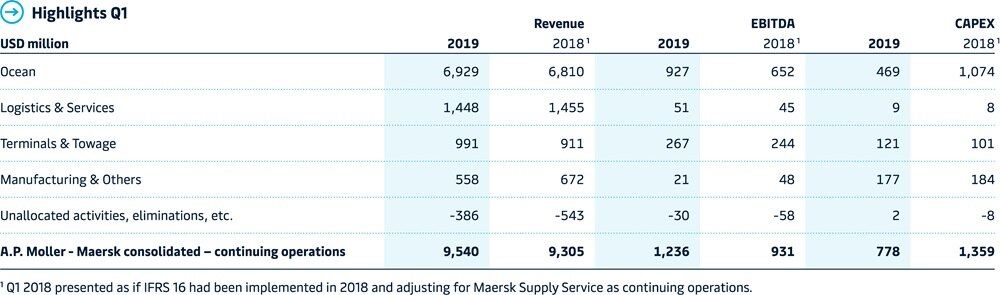

海洋盈利能力提高。EBITDA同比增长42%,至9.27亿美元,主要受平均货运费率增长3.9%和总运营成本提高2.8%的推动。受2018年第四季度太平洋贸易前期负荷以及拉美和大洋洲贸易需求疲软的影响,尽管交易量下降2.2%,但营收仍增长至69亿美元。

从终端盈利能力来看,哥斯达黎加Moin终端的开通以及网关终端的潜在业务量增长对一季度终端盈利能力产生了积极影响。与去年同期相比,terminal & Towage的收入从9.11亿美元增至9.91亿美元,EBITDA从2.44亿美元增至2.67亿美元。

受航空货运收入下降的推动,物流与服务公司2019年第一季度收入下降0.5%,至14亿美元。EBITDA从2018年第一季度的4500万美元增至5100万美元。

转型进展

战略转型继续推进。今年第一季度,马士基实现了1.3亿美元的协同效应。投资资本的现金回报率(CROIC)由负5.9%上升至正6.7%,主要受盈利增加、现金转换强劲及投资资本减少的推动。

“我们在转型方面取得了良好进展,完成了能源业务的分离,进一步整合了我们的组织,并继续改善我们的产品组合。”这带来了可靠的投资资本现金回报和协同效应,使我们更接近2019年底10亿美元的目标。Non-Ocean收入和毛利在物流和服务的增长,但在未来几个季度需要再加快。

马士基集装箱工业生产设施关闭后,第一季度非海洋收入增长3.8%。物流和服务毛利润增长2.2%,受到多式联运和仓储设施增长的积极影响。

第一季投资资本回报率(ROIC)由负0.5%上升至正1.3%。重申了投资回报率高于7.5%的长期目标。

股票回购、现金分配和新的股息政策

作为分配股份价值的重要部分的意图的一部分。关于出售马士基石油公司,董事会决定行使回购股票的权力,回购股票的最高价值为100亿丹麦克朗(合15亿美元)。该项目将从2019年6月开始,为期15个月。项目实施后,董事会将评估穆勒-马士基的资本结构和前景,并打算在保持投资级评级的前提下,向股东分配额外的现金。

此外,董事会决定了一项新的股息政策,年度派息率为基础净收益的30-50%。新的股息政策为美普穆勒-马士基提供了在一定范围内调整股息的灵活性,以适应平衡公司、实现不成比例非海洋增长所需的投资。在中期,年度派息率应该在区间的中低端。

2019年的指导

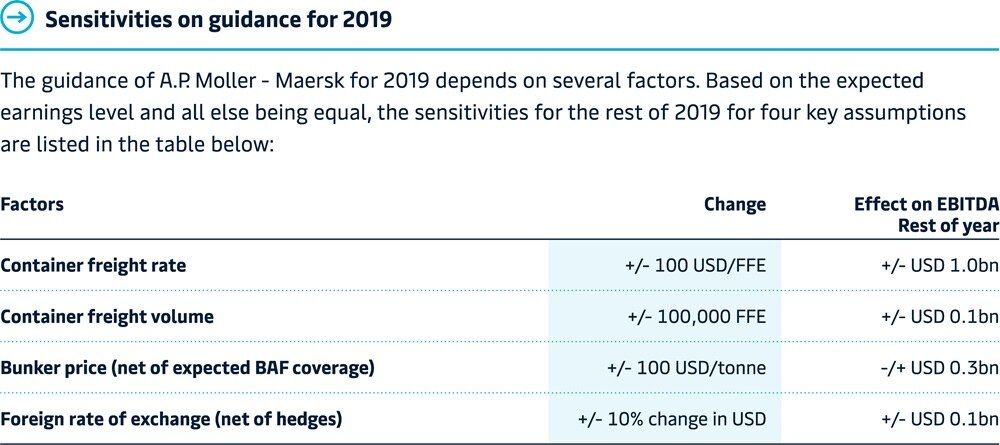

受当前全球贸易进一步受到限制的风险以及影响运费、燃油价格和外汇汇率的其他外部因素的影响,穆勒-马士基重申其EBITDA为50亿美元左右的指导方针,其中包括IFRS 16的影响。

此外,资本支出指导方针为22亿美元左右,现金转化率较高,预计2019年海洋有机市场交易量将增长1-3%。

“我们重申对2019年结果的指导。宏观经济数据疲软,贸易紧张局势和IMO 2020的实施带来的风险,都给我们带来了很大的不确定性。在Q1,卷在亚洲和北美之间的跨太平洋贸易显示下降的迹象,新关税可能会减少预期全球集装箱货运量增长1%”,马士基CEO表示。

来源:马士基

更多航运资讯请关注物流巴巴