走近泡菜国,东亚市场洞察之韩国篇

⭕ 市场概况

据韩联社报道,2020年韩国电子商务市场在全球排名第五,销售额为1041亿美元,在亚太地区仅次于中国和日本。Global Data预测,韩国电商市场的年收入将在2025年达到 2422 亿美元。

在跨境电商方面,韩国女性 (64%) 比男性 (36%) 更有可能进行跨境购物。主要的跨境电商类别包括服装与时尚、食品与饮料、消费电子产品、家居用品和化妆品。

2020年,来自外国零售网站的在线购物达到 35 亿美元,同比增长了12.9%,其中 44.5% 的购物来自美国在线零售商。

2020 年韩国消费者在跨境电子商务上花费的 35 亿美元中,有 15 亿美元是从美国购买的。据韩国海关总署称,膳食补充剂、服装和食品是最常从美国采购的商品,而化妆品和电子产品则更多来自欧盟。

尽管美国暂居第一,但欧盟和中国正在扩大他们在韩国跨境电子商务市场的影响力。

韩国国内的主要购物节包括:农历新年、儿童节(5 月 5 日)、父母节(5 月 8 日)和中秋节。同时,韩国人在国外网站购物时,也会跟随国外的购物节,比如中国的双十一光棍节和美国的黑色星期五,以获得最优惠的价格。

⭕ 消费主力

自疫情以来,越来越多的韩国网民开始网上购物,2020 年至 2021 年期间,韩国的互联网用户数量增加了 53.9 万(+1.1%)。

2021 年 1 月,韩国的互联网普及率为 97.0%,全国有 4975 万互联网用户。

从年龄上看,韩国的网购消费主力是20-39岁的年轻人。受疫情经济的影响,中老年的网购使用率也大幅提升,40-60岁人群的网购使用率已经达到了59.3%,同比增长了14%。

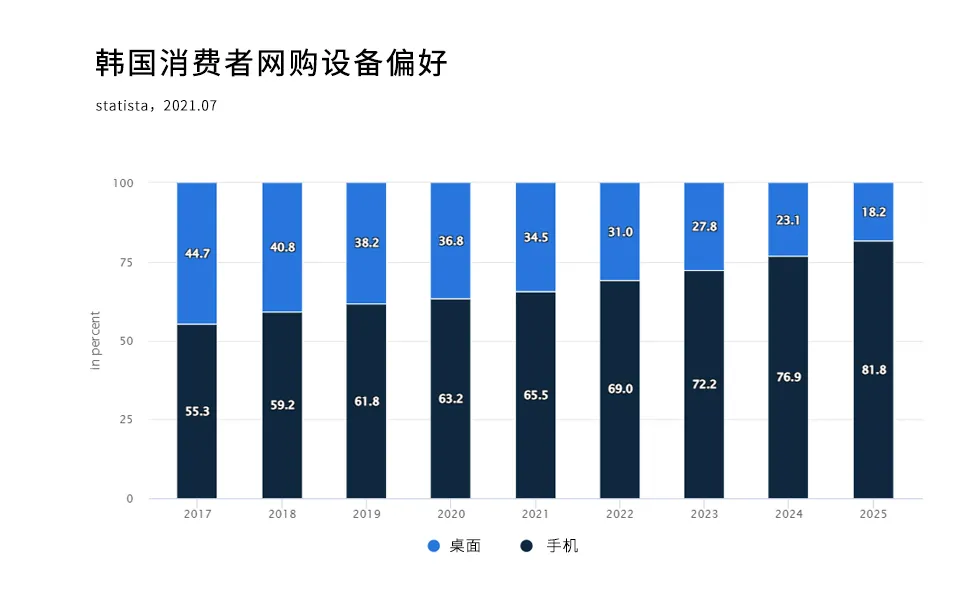

大部分韩国消费者会使用手机购物,2021年的一次调研显示,超过65%的人会使用手机网购,不到35%的人表示偏向于PC端网购。Statista预测,手机端网购的韩国消费者数量还将持续增长。

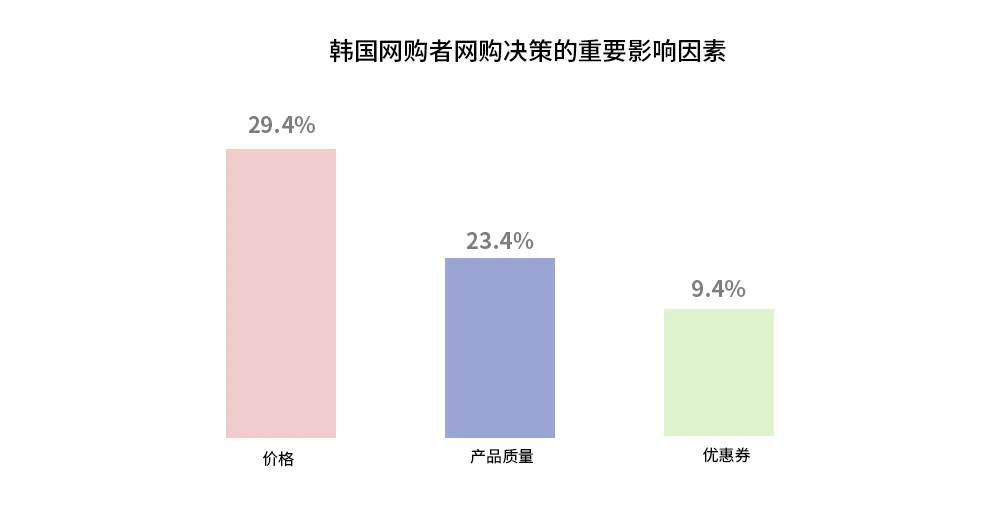

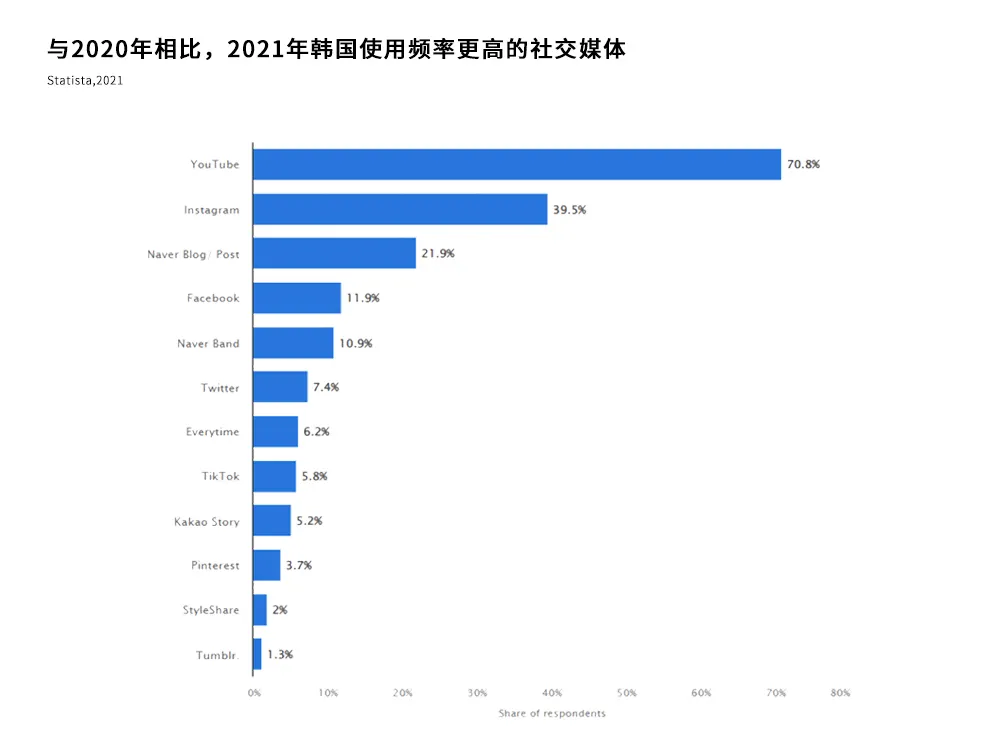

韩国市场的价格竞争也是比较激烈的,电商平台偏好使用折扣来增加流量以获得更高的市场份额。举个例子,Coupang声称它平台上的纸尿裤价格是全国最低的,而Gmarket则会为首次购买的用户提供半价折扣。 eBay Korea针对韩国顾客进行的问卷调查显示,10名消费者中8名会选择线上购物。被问及为什么选择网购时,超过一半的人(51%)选择了价格优惠,选择商品多样化和品质优秀的比例是各占了16%和15%。 与此同时,另一项数据调查显示:韩国消费者在网购时比较关注价格(29.4%)、产品质量(23.4%)以及优惠券(9.4%)。 除此之外,韩国作为一个小语种国家,也会存在语言方面的痛点。进驻韩国电商平台或者在韩国开展独立站业务都需要使用韩文做对外展示的语言,有些平台的商户后台都是韩文界面。 因此,对跨境卖家的语言门槛要求较高,大家可以借助翻译器和浏览器的翻译插件来操作,也可以直接招募会韩语的运营。 ⭕ 主要玩家 跟亚马逊在美国占山为王的行情不同,韩国电商市场非常多样化和分散。 2021年9月数据显示,韩国电子商务市场最受欢迎的是 coupang.com,紧随其后的是Gmarket和11街(更多详见下图)。 此外,根据ecommerce DB报告,韩国市场上增长最快的商店之一是 jdsports.co.kr。该店2020年实现销售额约1,060万美元,上年收入增长达106%。 虽然韩国电子商务市场主要由国内公司推动,但国际公司进军韩国市场的脚步并未停歇。 总部位于加拿大的电子商务公司 Shopify 就在2020 年 6 月正式进军韩国市场。同月,社交媒体巨头 Facebook在韩推出了 Facebook Shops,允许商家在Facebook上开设网上商店并进行数字销售。 因此,跨境电商在韩国也有着非常可观的市场前景,且平台、独立站、社交媒体电商都是可行的模式。 ⭕ 品类偏好 时尚是韩国最大的细分市场,其次是电子产品,健康美容个护,家具,玩具,食物,饮料,和媒体。 对于年轻的韩国消费者来说,服装和时尚用品是最受欢迎的。大部分韩国人都希望彰显个性,他们不能接受对于最新的时尚潮流一无所知,或者跟不上韩流的自己。 大部分韩国年轻人总是觉得自己不够完美,想要寻求改变。明星、网红、潮流KOL对这些年轻消费者有着巨大的影响力。 在韩国,KOL种草是非常有效的营销手段,很多大网红的推荐甚至可以打造季度时尚单品,掀起全国购买的潮流趋势。 ⭕ 社交媒体 2021 年 1 月数据显示,韩国有 4579 万社交媒体用户,同比增长了2.4%,社交媒体用户数量相当于总人口的 89.3%。 利用社交媒体是非常重要的营销渠道,因为大部分韩国消费者在做出购买决定之前会通过社交媒体资源获取信息。 根据 Mobile Index 的数据,截至 今年6 月,Naver Band 是韩国 Android 用户最受欢迎的社交媒体平台,每月有 1692 万活跃用户。紧随其后的是 Instagram 1149 万用户、Kakao Story 996 万、Facebook 985 万、Naver Café 510 万和 TikTok 294 万。 Facebook 是最受韩国青少年欢迎的平台,用户数为 221 万,其次是 Instagram 191 万和 Twitter 86 万。 根据 Nielsen Korea Click 的数据,Instagram 也是 30 多岁韩国人最受欢迎的社交网络应用程序,而 Naver Band 是 40 多岁和 50 多岁人群的第一大平台。 值得注意的是,Naver Band的用户增长速度在近年有所放缓出现下降趋势,而Instagram则呈明显上升趋势。 ⭕ 物流偏好 韩国的物流时效是非常快速的,全国有500多家在线物流服务商,提供产品存储、库存管理、包装、运输、退货等服务。 有美国媒体报道称:“在韩国,任何人都可以享受类似于亚马逊配送服务的综合物流服务”。 韩国网购者非常看重物流时效,在最近的一次消费者调查中,24%的人认为物流的速度是影响他们网购决策的关键因素。 在物流服务商方面,CJ Logistics 是韩国电商卖家最常用的。在一次针对韩国市场电商卖家的调查中,64% 的受访者将 CJ Logistics 列为他们的供应商之一。 此外,乐天和 UPS 也是韩国也在三大物流服务公司之列,分别为 9% 和 5%。 ⭕ 支付偏好 韩国消费者网购最常用的还是卡支付,在线购物的信用卡渗透率接近60%,经济活跃人口(即15岁或以上愿意工作的人数)人均持有3.9张信用卡。 除了国际信用卡组织Visa和MasterCard,还有KB Kookmin、Shinhan、Samsung、Hyundai等韩国卡品牌。 其次是电子钱包(韩国当地电子钱包 KaKaoPay)、银行转账、和货到付款等方式。 总结: 韩国零售业的增长是由电商带动的,互联网门户网站、社交媒体、电视家庭购物等都具备网上购物功能。未来几年,英国、中国和德国产品在韩国的销售额将大幅增长。因此,对跨境电商卖家来说,韩国消费市场的机会是巨大的。