Affiliate渠道回顾与趋势--联盟渠道营销所创造的销售额已达数十亿美元

2021年联盟渠道整体回顾与趋势

2021年跨境电商黑天鹅事情频发,流量成本进一步提升。联盟渠道作为一个流量洼地,已然成为了一个独立站引流的有力渠道,在该渠道的运用上,我们仍然大有可为。作为跨境电商从业人员,我们对于联盟渠道的认知也在逐年改变,本文梳理了一下联盟渠道发展的趋势,帮助大家更好的高效低成本的利用该渠道。

2021年趋势与2022年展望

以下的数据总体视角和分析偏向与宏观。在这些宏观的数据中,根据我们多年的经验,从中推测出一些可以利用的点,分享给大家。

1、网上对于联盟渠道,“affiliate marketing”的搜索从2016年起开始增长。

基于谷歌trends的数据,世界范围内,“affiliate marketing”的搜索量在过去五年中稳步增长,顶峰出现在2021年的6月份。这一增长和实体转向线上,国内电商走向海外是同步的。

2、联盟渠道营销所创造的销售额已达数十亿美元。

数据研究预期在2022年底,联盟营销的规模将达到120亿美金,这一数值比2015年的三倍还多。联盟营销所创造的销售额稳步增长,有利的促进了跨境电商的版图扩展,跨境电商的利润也给与了该渠道所需要的养分。随着跨境电商从纺织产品,3C等轻小货物,向着高价值,大体积货扩展,同时大量基础卖家升级成为品牌卖家,联盟渠道的粘性特征将会发挥越来越重要的作用。

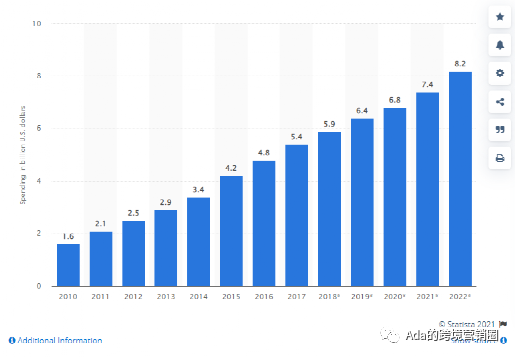

3、Statista数据显示接下来五年,affiliate营销费用仍会增长

根据Statista,在美国区域,预期的联盟花费将在2022年达到82亿美金,比2021年的74亿增加近11%。相较于2012年的25亿美金,这逐年的增长着实可观。

不仅仅是美国区域,其他热点区域的联盟预算也在增加。

比如日本,2019年所有卖家投入到联盟渠道上的预算为27亿美金,预测到2024将会进一步增长到43亿美金。同时在英国地区,该花费在2020年达到了8.3亿,相较于2019年增长了10%。

这些数字的增长,表明在跨境电商的热点区域,未来营销端的预算分配上,联盟渠道的比例可能会进一步上升。

4、每10个品牌卖家中,8家在利用联盟渠道引流。

2016发起的一份调查显示,90%的卖家或者广告主表示联盟渠道是他们必备的营销渠道。其中80%的回访者们进一步阐释,他们在联盟渠道上的投入并不多,仅占整体营销花费的10%上下。

开设联盟渠道可以很快增强品牌的影响力,提升转化率及盈利水平,而投入相比其他渠道较小,不足的是联盟渠道的体量很容易到达瓶颈。一个良好稳步发展的联盟项目,依赖于诸多因素和条件。包括联盟客类型,联盟客在该品类的数量,联盟客与品类的切合度等。

5、在北美地区,联盟渠道贡献了线上16%的电商销售额

在美国和加拿大,联盟客的贡献值非常亮眼。在线上电销中占据了如此大份额。考虑到联盟渠道的高ROI, 这一份数据说明在北美地区,联盟是各家在拉低平均流量成本时,必须要考虑的。

通过联盟渠道,很多品牌商可以很容易的扩展广告的形式及触达。对于他们而言,联盟客对其品牌的作用,要大于直接带来的销售额的吸引力。

6、大部分的发布商/者都会利用联盟渠道来进行流量交易。

大约有占84%的发布商利用联盟平台售卖流量,而其中的94%都加入了至少两个联盟平台,39%同时加入了3个,甚至有20%加入了5个以上。这表明,exclusive program对于卖家来说,仍然不是一个好的选择。同时,很少有联盟客会直接与商家合作。

加入一个联盟平台来进行流量售卖依然时主流,联盟平台不仅仅是在中间起到了一个穿线的作用,更重要的是,他承载着双方的信誉,起着至关重要的背书作用。

7、时尚类目依然是联盟渠道引流的头部品类

大时尚类目涵盖了服装,鞋子,珠宝首饰,箱包,美妆等。在联盟渠道,该类目销售额占到了四分之一。同时不容忽视的是,健康相关发展势头也很猛,呈现出高佣金的特征,对联盟客吸引力非常大。健康类目现在以扩展到健身器材,男女两性,保健品,体型控制等多个方面。

其他呈现出良好发展势头的品类有:

Hobbies

Travel

Gaming

Technology

Sports

Beauty

Luxury Items

Personal Finance

Movies and Music

Pet Care

8、CPA和PPL结算的联盟方式其实很常见

相较于常见的CPS模式,国内的卖家对于CPA和PPL应用较少。CPA即对每次行动付费,比如,一个联盟客通过引流,客户完成了邮件订阅,账户注册就可以收到一份佣金。

国内在这一块利用不多,主要受到反作弊压力大,对流量渠道不熟悉,或者没有稳定合作伙伴等影响。同时,这一块也受到Niche的影响,低价值的商品本来单品毛利额就较低,使用该种方式就显得不利。

9、平均一个职业联盟客能赚多少?

联盟客平均每年能从联盟营销活动中赚取到51,000美金的佣金。这一个数字非常惊人。不过有点类似有些”被平均“的情况,大部分的联盟客一个月能赚到过千的美金就算不错。20%的联盟客拿到了80%的佣金,当然其中有很大一部分,是以机构为主的专业团队。

许多联盟客说他们赚取钱的时候也没有想象中那么难。他们很多可能会从身边的人下手,分享链接,去赚取到佣金。尝到甜头后,再去扩大自己的影响范围。在移动端社交传播无障碍的时代,他们是受益者。如何挖掘和培养好这么一批人,逐步提高他们的收入,对于商家来说,是一个很值得思考的问题。

10、联盟渠道的整体转化率

联盟渠道的整体转化率在0.5%-1%之间。这一数据比较笼统,未有行业和平台的区分。但是,目前中国的大部分卖家,联盟渠道的转化率高于这个数值,甚至有些是这一个数值的数倍。

我们获取到的联盟流量太过于精准,说明了两点。1我们引流的范围不购广,2、联盟渠道的拉新能力较弱。这说明中国的卖家对联盟利用程度低于平均水平,普遍偏弱,未能收割到大量的优质低价流量。

11、联盟客需要向移动端及APP转型

当前联盟客主力依赖的仍然是M端站点而非APP。这一点需要特别关注。假如移动端消费者越来越多的时间花在了APP上,这一些联盟客的未来的销售势必受到影响。如果联盟客未能及时转身,甚至可能面临淘汰和消亡。

12、65%的联盟客流量来源为社交媒体

当下世界范围有20亿人必然会使用Facebook, Youtube, Instagram其中之一或者多个,而推特拥有2亿活跃用户。

最为流量售卖行业中的一个重要组成部分,联盟客的资源少,成本受限,整体单体产出不高。故而超过一半的人会借助与社媒渠道引流,抵消金钱投入不足的劣势,发挥时间投入多的优势。我们卖家在做联盟渠道时,可以沿着这一思路,尽可能拉拢联盟客协助我们做一些时间耗费长的事情,比如群组管理。

13、联盟客的年龄层

大多数的联盟客年龄端位于35-44岁之间,占到了33%。同时,很惊人的,22%的年龄位于45-54岁。这个数字很有意思,正好卡在国内35岁危机之上。这也能说明联盟客这一门生意的背后,是很多人无奈的选择。他们必须通过自己的不懈努力,避开谷歌和FB的收割,来售卖流量创造价值。而这些流量是只与实际销售额挂钩,这才使得买家们才能获取到一些低价高质的流量。

如果海外的就业大环境未能在今明两年恢复,估计会有更多的大龄联盟客加入这一行业,这也是买家们乐于看到的。