Temu、拼多多的低价绞肉机下,亚马逊向左,阿里向右

“

这是一个回归“低价”的故事。

来源:蓝海亿观网

作者:亿观先生

首图:授权基于CC0协议

1

亚马逊爱惜“丛林”,高挂免战牌

面对Temu低价“绞肉机”,亚马逊高挂免战牌。日前,亚马逊做出一个“艰难的决定”:卖家可以自行决定自己的商品售价,不需要跟Temu进行比价。

这一决定,对于亚马逊来说确实是“艰难的”。因为亚马逊是渴望“低价”,也习惯于“比价”,更受益于“低价”。“低价”是亚马逊坚持了20年的策略,加上自建仓配和快速送达,亚马逊由此占据了巨大的电商市场份额。亚马逊搞了一个比价系统,通过“机器+人工”的方法,全网抓取各平台的售价,如果卖家的售价高于对手平台,有可能会被“穿小鞋”——包括失去购物车(Buy Box)、流量分配中被边缘化等。

亚马逊称之为“公平价格政策”。亚马逊在该政策条款中称:“如果我们发现报价损害了顾客的信任,亚马逊会删除‘Feature Offer’,也可能会删除报价,暂停发货,在严重的情况下,可能会暂停或者终止销售权。”

因此,对于一个亚马逊卖家来说,其店铺上的商品售价,高于自己独立站或者其他渠道的售价是危险的,有时,站外的低价同类商品并不是自己销售的,也有可能被亚马逊的算法锁定,并被其“穿小鞋”。

亚马逊一直受益于这一“公平价格政策”,然而面对Temu咄咄逼人的低价与大额补贴,亚马逊有点吃不消了,不得不对这一政策进行“打折”。因为Temu的价格实在太低了,8美元泳装和 2 美元的化妆刷套装,低得让人惊掉眼球。

因此,如果继续严格执行这一策略,平台上许多卖家的价格会明显高于Temu同类商品的售价。那么,依照亚马逊严厉的“公平价格政策”,一大批卖家的商品链接(listing)可能失去购物车,甚至被下架。这对于亚马逊生态来说,是一个巨大的破坏。

因此,亚马逊将Temu排除在比价算法系统外,让自己卖家不要跟Temu比价了。不过,亚马逊给了自己一个台阶下,它对外放风称,之所以这样做,是因为该平台上的商品“有许多是假冒商品”。

确实,Temu开始卷入了一些知识产权官司。据路透社报道称,在上个月,一家名为 FitBeast 的中国健身器材商称,将 Temu 告上美国伊利诺伊州的地方法院,称Temu 售卖了一款5美元、贴有相同商标的仿冒品,而同款正品在亚马逊上原价为25.99 美元,最新折扣价为16.99美元。

不过,目前在Temu上看不到该款商品了,或许已经下架了。实际上,即便是排除一些假冒产品,亚马逊的商家价格也没办法跟Temu比拼。亚马逊不得不高挂免战牌,因为跟Temu确实没办法战下去了。 这是因为,亚马逊必须保护它的200万第三方卖家尤其是中小卖家,因为其平台上超过60%的销售额,来自于第三方卖家,其中大部分都是中小型企业(卖家)。

图/亚马逊报告

图/亚马逊报告

可以说,中小卖家是亚马逊的“宝”——虽然很多卖家经常抱怨亚马逊严苛的“压榨”,但亚马逊内心还是很“宝贝”这些卖家的。亿观先生认为,这是因为,亚马逊平台真如“亚马逊丛林”一样,是一个大生态系统了,它有高耸云天的大树,也有低矮的灌木和草丛,有美洲豹,也有小松鼠,有山川,也有河流。

中小卖家就是“亚马逊丛林”里密密麻麻的灌木和草丛,给生态提供了养料、氧气,固守了水土。Temu是不同的,它没有生态,它自己就是一棵参天大树,高耸云天,深深扎根在自己的土壤上。供应商们不是卖家,不是灌木和草丛,而是给它土壤提供营养的“肥料”。

Temu只成就它自己,只成就它自己的品牌,最终它将形成一个巨大的流量黑洞,源源不断地吸附流量(用户),源源不断地让供应商给它供货,而这些供货商除了赚钱一些极致微薄的利润(比价上架,价高就下架),永远无法触达终端消费者,很难沉淀自己的品牌资产。

当然,不排除Temu站稳脚跟之后,又重演SHEIN的故事,开始平台化,推出自己的市场(Market Place),但这是后话。Temu这辆车,飚得实在太快了。据YipitData数据显示,Temu在4、5月GMV分别达到了6亿和6.35亿美元。另有数据显示,6月前两周Temu的GMV环比仍在增长。据业内人士估算,Temu有望实现年度100亿美元的GMV目标。

相比之下,在已经深耕欧美14年的SHEIN,去年GMV约为300亿美元。彭博Second Measure在分析数十亿信用卡和借记卡交易的数据后指出,5月美国人在Temu的消费支出高出了SHEIN近20%。这一“飙车速度”实在太快了,卷起的风真能吹倒一批人。

2

亚马逊与Temu必有一场“低价心智战”

亚马逊虽然主动挂上“免战牌”,避免与Temu打响正面的“价格肉搏战”,但是,它终归还是不得不与Temu打一场“用户低价心智认知的争夺战。”对于亚马逊来说,Temu暂时抢走了大量的订单和流量,这不是最可怕的,最可怕的是,它通过大规模的补贴,抢走了大量用户的“低价心智认知”。低价,是驱动亚马逊增长飞轮的重要一环。

在它的飞轮里,更多的供应商——更低的价格——更多的流量——更多的供应商——更低的价格,如此循环往复,飞轮不断增长。因此,低价是增长飞轮的驱动力,用户低价心智认知,是亚马逊的重大资产,也是它必须守住的阵地。然而,Temu正成为一个颠覆者,不断向这个阵地发起猛攻, 不断地抢夺更多用户的“低价心智认知”。

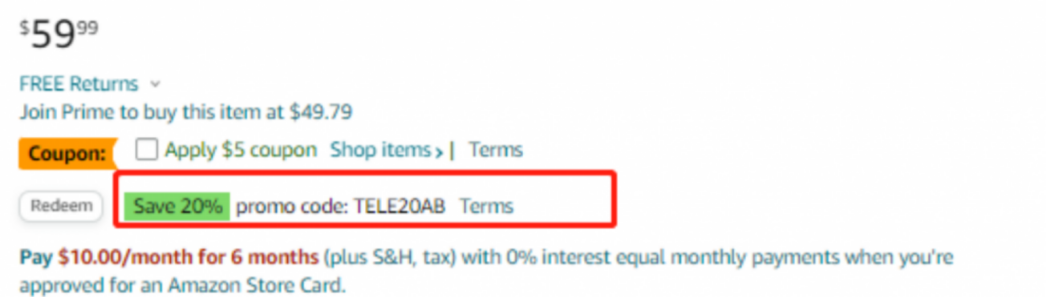

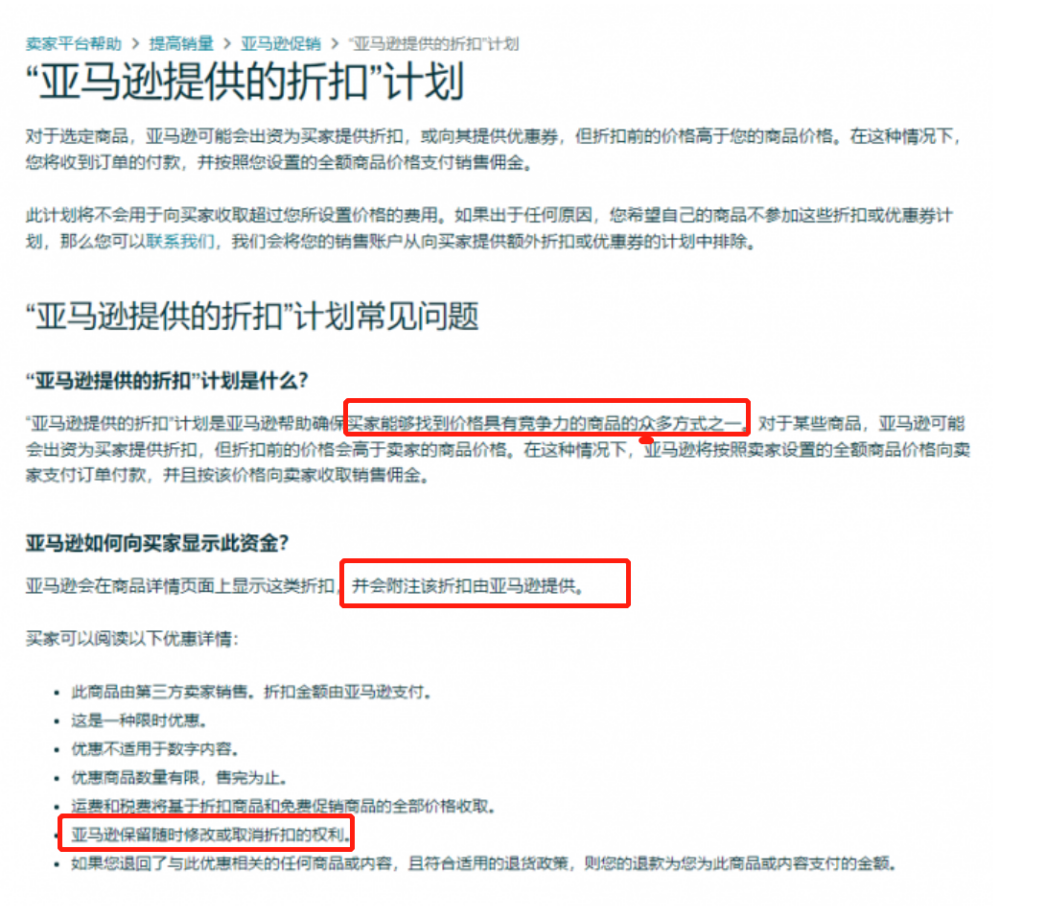

从这个角度上,亚马逊必须与Temu打一场“低价心智反击战”。如今,亚马逊或明或暗地打响了这场“反击战”。比如,最近,亚马逊在许多产品链接(Listing)底下,新增了一个20%的折扣优惠。

这是亚马逊推出的一个新计划,被称为“亚马逊提供的折扣计划”,是为补贴买家而推出新举措,卖家不用出钱,费用全部由亚马逊出。

按照亚马逊的原话,该计划是确保买家能够找到更具有价格竞争力商品的方式之一。这意味着,亚马逊开始搞补贴了。这一配方,对我们来说很熟悉。我们国内有拼多多的百亿补贴,京东现在也搞百亿补贴,而拼多多海外版Temu更是把这一打法,发挥得淋漓尽致。

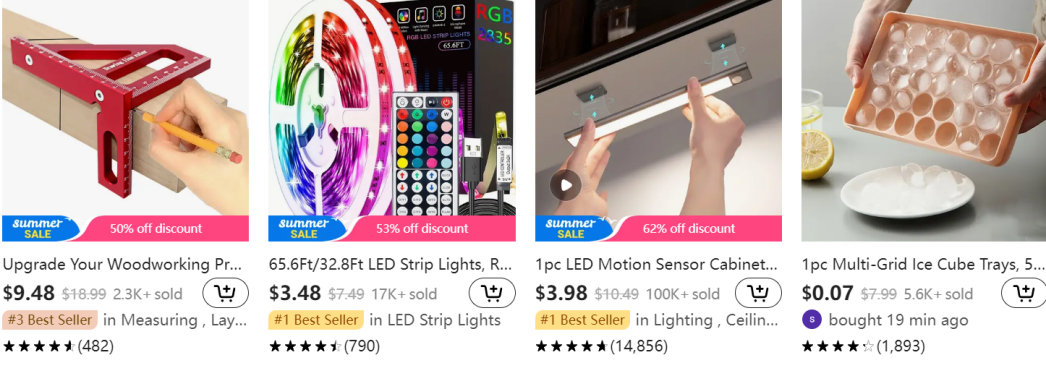

图/国内百亿补贴

为了抢占用户的低价心智,Temu补贴进去很多钱。据招商证券的数据,Temu在发往美国的订单中,每单亏损约30美金,每年至少要亏损41.5亿-67.3亿人民币。

此外,据36氪等透露,Temu母公司拼多多还准备了至少200亿元,给Temu继续搞补贴。Temu也在大量补贴起到正向反馈。在短短几个月的时间,App下载量突破5000万,用户访问量超过7000万。Temu形成巨大的虹吸效应,吸走的不仅仅是流量、用户,更重要的是,Temu通过大量补贴不断抢夺用户的“低价心智”。

这可能对亚马逊来说,将会引发巨大的后果。实际上,Temu瞄准的“五环外下沉市场”,实际上也是亚马逊的重要市场。因为亚马逊上销售的主要还是白牌商品。Nike、路易威登、哈雷等品牌的官方直营业务,在短暂尝试亚马逊业务后,几乎宣告撤退。

从主流视角看,亚马逊的土壤,还是更适用于白牌商品,或者像安克创新一样的原生电商品牌。因此,亚马逊锁定的人群,实际上与Temu高度重合。从另外一个角度上讲,无论收入多高的人群,都有“下沉需求”。一个纽约的城市精英会购买LV提包,也会到Temu与亚马逊上购买一个收纳盒、手机支架和垃圾桶。谁更便宜,到谁那边购买。

从这个角度来看,Temu将会是亚马逊的一个强化有力的对手。当然,有人会说,亚马逊的商品卖得更贵,面向的大部分中端消费人群,有差异化——有第三方市场机构调研,亚马逊的核心用户是美国中高收入阶层的家庭用户。2016年,在年收入超过11.2万美元中产家庭中,将近75%的家庭都是Prime会员。

京东当年也是这么想的,然而,它的所谓“中端用户”,最终被被拼多多挖走了很多。尤其是拼多多搞出了“百亿补贴”之后,包括苹果手机在内的大品牌正品行货成为爆款产品。许多“中端消费者”过去曾对所谓低价、劣质的拼多多不屑一顾,然而,随着百亿补贴的推出,他们逐渐转向了拼多多。时间一久,用户的心智就发生了变化。

这些“中端用户”,也开始在拼多多上购买一些品质要求更高的、价格更贵的商品品类,并且形成了习惯。这意味着,拼多多不仅抢夺了京东“低价心智”,也“征服”了一批中高端的用户,最终,拼多多这个“后起之秀”在市值、用户已经超过了京东了。

毫无疑问,作为拼多多旗下的Temu,一定会在海外市场如法炮制,将补贴坚持到底,将低价坚持到底。未来也会引入一批大品牌的产品,以低价去销售,以吸引更多的中端消费者。亚马逊不仅要守住“下沉市场的基本盘”,也要守住“中端用户群体”。因此,亚马逊现在推出补贴,是情理之中的事,同时,可以预见的是,亚马逊与Temu必然会打一场“低价心智的争夺战”。

3

阿里换帅,老将回归,要打一场价格硬仗

对于Temu咄咄逼人价格战,亚马逊暂避兵锋,没有与其打正面战争。然而,在国内,阿里巴巴面对着Temu母公司拼多多等对手的低价进逼,却要来一场“价格硬仗”了。在这场硬仗之前,阿里进行了重大调整。在一个平淡无奇的、连GMV都不公布的618之后,阿里巴巴迎来人事大地震。

今年9月,张勇将卸任阿里董事长和CEO,由蔡崇信和吴泳铭分别接任董事长和CEO。阿里管理层迎来一波“老将回流潮”。

首先是蔡崇信和吴泳铭回归,两人均老将,位列“创始十八罗汉”;而离开十年的阿里云创始人王坚,也被传今年5月重新回归阿里云;此外,在“1+6+N”变革中,多位近年淡出阿里业务一线的合伙人,也都重新进入子集团董事会名单。一切迹象表明,马云要带着一帮创业老兄弟们回归权力中心了。

退休多年,正在享受美好人生的老将们,为何纷纷回归阿里?这是因为,阿里的劲敌,已经杀入到了腹地,火烧到了鼻子跟前。从成立到年GMV突破万亿元,阿里花了14年,京东花了19年,拼多多只花了4年半。甚至在2022年,拼多多的DAU(日活用户)一度反超淘宝。除了拼多多,淘宝天猫的“搜索电商”,还遭到了抖音“兴趣电商”的狙击。抖音电商的GMV,从2020年的5000亿元增长到2022年的超1.5万亿元。

这意味着,阿里的淘天集团又多了一个万亿级的对手。一切来得太快了。攻守之势已经发生变化,阿里从一个挑战者变成了一个被颠覆者。刚放手几年,劲敌已经逼到鼻尖底下,对于一手看着阿里成长为巨头的“元老们”,谁也无法退居一隅,坐下来安享人生。因此,马云带着一帮“退休”的创业元老又回到一线,再次吹响冲锋号角,再次“创业”。创业需要冒险和进击,因此张勇作为“少出错、不出错”的“守业者”的角色,必然要终止了。

相信,马云、蔡崇信、吴泳铭等“元老派创业者们”接下来必然要打一场硬战。如何打赢这场战?或者掰回一局?马云开出的药方是回归淘宝、回归用户、回归互联网。

回归淘宝,是第一要务。回归淘宝,意味:一是让更多中小商家(卖家)回流;二是便宜、便宜、再便宜,让下沉消费者回流。这是因为,如上文所说的,亚马逊要守住用户的“低价心智”,阿里巴巴同样也需要守住用户的“低价心智”;阿里淘天平台上的,中小卖家流失严重,它们要像亚马逊一样,重新修补和激活自己的“丛林生态”,因此,它们需要中小卖家。

拼多多和抖音电商的崛起,就是因为笼络住了一批中小商家,又满足了消费者的“降级需求”。三年疫情,消费进一步低迷,所有人都将袋子捂得越来越紧,也比任何时候更注重性价比。谁更便宜,就买谁的,管他什么“消费升级“和“品牌附加值”,这一切都是虚的,人们要的就是低价。“低价”,是拼多多和抖音电商崛起的密码。

然而,这么多年来,逍遥子张勇一直看好并强调“消费升级”——消费升级,意味着涨价以及重点扶持品牌卖家(商家)张勇确实这么做的,尤其是他担任CEO后,张勇让淘宝倾斜了大量流量给天猫,以扶持品牌卖家的崛起,直到2022年,淘宝天猫有七成收入来自品牌商家。

阿里这样做,当然是收益的,整个平台客单价大增,GMV数据极端漂亮,也因此获得真正的收入。然而,中小卖家和消费者寒了心。中小卖家没有流量,消费者买不起“消费升级的商品”,因此,他们倒向了后来者拼多多和抖音电商。当拼多多大搞百亿补贴之际,阿里以及老对手京东都沉醉在“消费升级的甜梦”之中,让自己“跳出了三界”,游离在价格战之外。

接着,拼多多和抖音电商趁机“劫走”了大批中小卖家和“下沉用户”。如今,阿里醒悟过来了,要回归淘宝生态,在流量、资源方面向渠道商和中小商家倾斜了。那么,可以预见的是,阿里的淘天集团必然会有一场大补贴和价格战,同时,将中小卖家在此捧在手心,给与大量的流量和资源扶持——如淘天集团CEO戴珊提出的“用户为先、生态繁荣、科技驱动”。

其中,“生态的繁荣”意味着不仅要少数的头部品牌卖家,更需要处在“中部”和“尾部”的中小商家。正如上文所述,好比一个热带雨林生态,不仅需要参天大树,也要灌木和草丛。

巧合的是,阿里的二十年老对手京东,前阵子也迎来的“换帅”——徐雷卸任京东集团CEO,徐冉接棒,创始人刘强东强势“回归”。

这是因刘强东认为:“(京东)失去低价优势,一切竞争优势都将归零。低价是过去成功最重要的武器,也是基础性武器……目前我们的零售业务经营文化在逐渐丧失,随着我们的3C家电业务的成功,很多兄弟开始夜郎自大、沾沾自喜,以为掌握了定价权,丝毫不再关注我们的低价优势,这样下去早晚会成为第二个苏宁!”(刘强东对高管谈话)。京东当年也是靠低价起价的。

京东和苏宁打起价格战时,刘强东甚至放话称“我们除了钱什么都没有”,”从明天九点开始,京东商城所有大家电都比苏宁线上下更便宜,并且无底线地便宜”“如果苏宁敢卖1 元,那京东的价格一定是0 元 “。

然而这么几年,京东与阿里也面临同样问题,强调消费升级,而忘记了自己起家的历史——坚持低价和维护中小卖家的利益。结果,拼多多和抖音电商后来者居上,“劫走”了中小卖家,也“劫走”了用户(流量)。因此,阿里与京东,两个20年的对手,如今在战略上回归一条线上——回归低价,回归生态。

结语:亿观先生认为,对于任何生态来说,头部过度攫取利益,吸走大部分营养,而中长尾的利益势必会被侵蚀,而出现营养不良,最终会蔓延开来,导致整个生态的营养不良,甚至会枯萎。

注:文章作者亿观先生,转载自公众号蓝海亿观网。文章不代表林超聊跨境立场,内容供读者学习交流,如有转载需求请联系蓝海亿观网。