骞里眼 | Shopee与Lazada背后的第三方支付机构

来源:艾瑞咨询

来源:艾瑞咨询

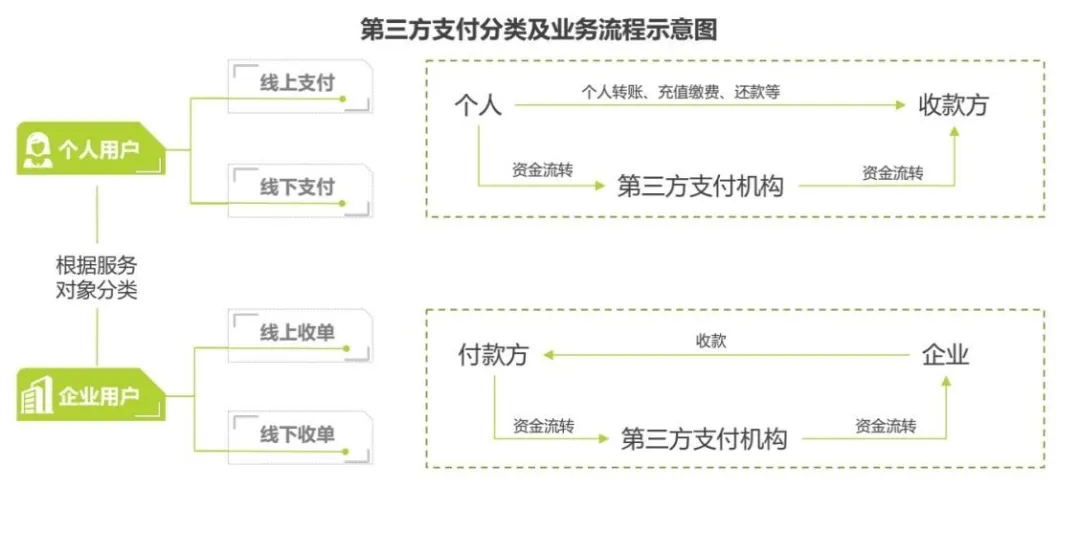

针对C端支付,各大电商平台都会开发自身的第三方支付服务,从而产生协同效应,比如淘宝与支付宝绑定,而京东也开展了京东白条分期付款业务。东南亚电商平台也是如此,两大领航电商Shopee和Lazada的主要C端第三方支付机构都是其母公司旗下的互联网金融机构。

Shopee与SeaMoney

Shopee的母公司SEA集团旗下移动支付与互联网金融业务主要由SeaMoney(曾用名AirPay)开展。AirPay是Shopee消费者线上支付的主要方式之一,SeaMoney也先后推出了ShopeePay与Shopee PayLater两个支付方式。SeaMoney作为东南亚地区发展最为迅速的电子金融服务(DFS)平台,其主要业务有e-wallet服务、支付渠道、微借贷等。

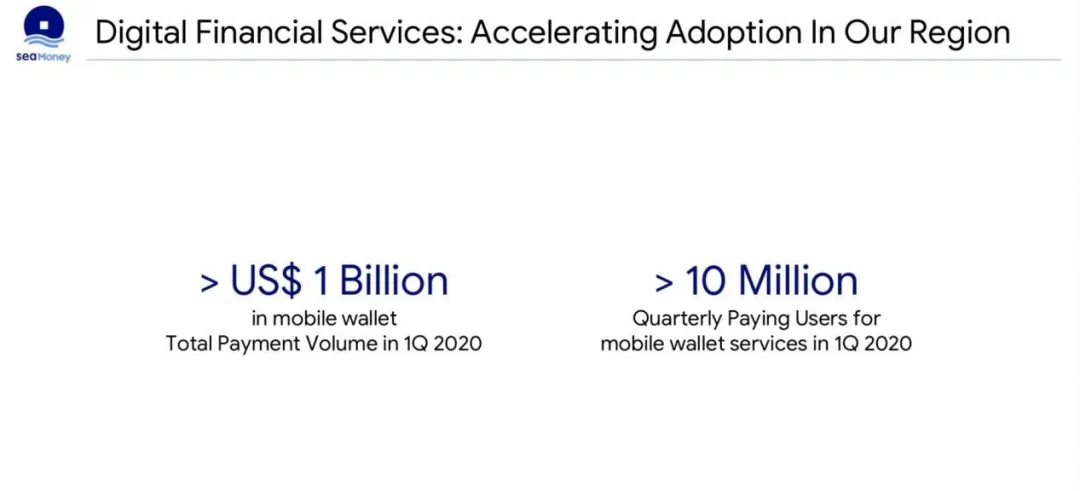

据SEA集团发布的业绩报告显示,SeaMoney公司2020年第一季度移动钱包的TPV(Total Payment Volume)超过十亿美元,季度使用用户数量超过一千万,其中Shopee印尼站内40%以上的消费订单是用SeaMoney电子钱包支付的,其余部分用GoPay、OVO等印尼本地知名移动支付钱包支付。

来源:SEA Group 2020Q1 业绩PPT

总体来说,SeaMoney是个比较低调的公司,于2014年成立,承担着SEA集团的互联网金融业务,目前该公司的体量相对较小,在2020年第一季度,其adjusted revenue仅占集团的1.17%,total adjusted EBITDA为-1亿美元。

虽然SeaMoney足以承接Shopee近一半的支付业务,但若想成为像蚂蚁金服一样的互联网金融巨头,还需要不断扩大其业务与应用范围。

Lazada与蚂蚁金服

与Shopee不同的是,Lazada背靠的是阿里巴巴集团,支付业务由实力强劲的蚂蚁金服旗下的各家东南亚互联网金融公司承接。蚂蚁金服在其16年的发展历程中,已经拥有了非常成熟的电子钱包、支付、信贷、分期付款、电子储蓄等多项互联网金融服务,除此之外,近年来蚂蚁金服也在深化与我国各大银行的合作,加快提供数字银行服务的步伐。目前,蚂蚁金融也在不断布局东南亚的互联网金融市场,2015年起蚂蚁金融就陆续投资或者收购了TrueMoney、HelloPay、eMonkey、Akulaku等多家东南亚本地互联网金融公司。

印尼第三方支付市占率排名第三的互联网金融公司Dana就是蚂蚁金服与Emtek集团合资成立的公司,目前正在与排名第二的电子支付公司OVO商讨合并事项,预计两家公司在未来会合并,可能会超越市占率第一的Gojek。Lazada可使用的第三方支付平台有很多,占比大的还是蚂蚁金融旗下的几家电子支付公司以及当地知名的支付平台。

来源:彭博社

与SeaMoney相比,蚂蚁金服的体量和野心都要大得多,后者的策略是以其非常强劲的资金与技术实力不断收购与投资东南亚潜力大的互联网金融公司,达到分占东南亚互联网金融市场的目的,并助力Lazada的线上支付业务;前者目前还是以支持集团旗下游戏与电商的支付业务为核心。

总体而言,东南亚市场上众多的第三方支付平台足以支持Shopee与Lazada的电子支付需求,但对于这些第三方支付平台来说,未来是否能够发展成东南亚“蚂蚁金融”还未可知,而如果不能扩大影响力与体量,或者像SeaMoney一样绑定Shopee电商支付业务,面对的可能就是被收购或者倒闭。