Amy聊跨境:西班牙风土人情介绍以及卖家最常见的VAT相关问题

Amy聊跨境:西班牙风土人情介绍以及卖家最常见的VAT相关问题

本周沙之星跨境海外资讯专场,Amy分享了西班牙的风土人情介绍以及卖家最常见的VAT相关问题。

主要内容如下:

一、国家概况

西班牙位于欧洲西南部伊比利亚半岛上。南隔直布罗陀 海峡与非洲的摩洛哥相望,扼大西洋和地中海航路的咽 喉。面积504750平方千米。海岸线长为3900千米。人 口总人口为4650.78万人, 居民主要是西班牙人,少 数民族有加泰罗尼亚人、加里西亚人和巴斯克人。多信 奉天主教。西班牙语为官方语言。

首都:马德里,也是全国的政治、经济、交通中心。

重要节日:国庆日10月12日。国王命名日6月24日。时 差:比北京时间晚8小时。

国花:石榴花。

2.关于西班牙

1492年建立统一的封建王朝,后逐渐成为海上强国, 有许多殖民地。16世纪末叶后逐渐衰落。19世纪王

朝被推翻建立共和国。1936年2月月成立了联合政府。

1947年7月月宣布为君主国。1973年3月9日同我国建 交。

为欧洲高山国家之一。北部和南部沿海为山地,内 陆 的中部高原约占全国总面积的60%。200米以下的 平原 区占11% 。北部和西北部属海洋性温带阔叶林 气候。南部和东南部属亚热带地中海式气候。有丰 富的煤、 铁、汞、黄铁、铜、铅、锡、铀等矿物资 源。

二、西班牙民俗风情

1.礼仪禁忌

西班牙人热情奔放,乐观向上,无拘无束,讲求实际。无 论你走到哪里,只要遇上熟人或朋友,甚至有时是素不 相 识的过路人,他们总会向你打招呼:“HOLA!”(意即你好!)

在西班牙人家做客,哪怕是熟人、朋友、亲属之间, 都 须事先约定。如不经事先打招呼就贸然到主人家里或 办 公室是一种失礼行为,将被视为不速之客。

西班牙人有晚睡晚起的习惯。以10~13点及16~18点之间拜访为宜。

西班牙人赴约一般喜欢迟到一会儿,尤其是应邀赴宴时。西班牙人只有在参加斗牛比赛活动时才比较守时。

2.饮食文化

西班牙人是世界上最讲究饮食的民族之一。西班牙菜肴 具有独特的风味,它融合了地中海和东方烹饪的精华。西 班牙菜的特点是采用清香健康的橄榄油调味,做法考究。

西班牙盛产蔬菜、水果、海产品及牛羊肉,而且质 量上乘。西班牙人最爱吃海鲜饭,就是用鲜虾、鱿鱼、 鸡肉、西班牙香肠,配上洋葱、蒜茸、番茄汁等焖制而

成。此外,西班牙中部地区的烤羊肉非常著名,其烤羊排、 烤羊腿是西班牙佳肴中的头号美味。生火腿、鸡蛋土豆 煎饼和肉肠是西班牙三大特色小吃,其中,生火腿最著名。西班牙的生火腿几乎全部只用粗盐调味,自然风干,少见

熏火腿,外形上很像中国浙江金华火腿。吃西班牙大餐 时当然少不了西班牙产的葡萄酒,如干红葡萄酒、白葡 萄 酒、雪利酒、白兰地及用水果酿制的餐后酒。

关于西班牙

誉称:旅游王国( 旅游业收入居世界第一位) 、橄榄王 国( 油橄榄树的种植面积和油橄榄产量居世界首位)

民俗:斗牛是传统民族文化,著名斗牛士则成为青年崇 拜的偶象。潘普洛纳城每年7月7日庆祝关牛节( 圣费尔明节) 。

西班牙拥有着丰富而悠久的文化,西班牙人非常的热情 奔放、浪漫,注重对生活品质的提高,对夜生活特别着 迷,日常也喜欢聚会、聊天,经常会在酒吧、咖啡馆里 面聚会,

西班牙人的作息习惯和世界上其他的国家相比都比较独 特,他们午餐的时间一般是在中午两点到下午四点之间, 晚餐要到晚上九点到十一点的时间。西班牙人爱好十分

广泛,特别的喜欢户外活动,对足球、登山运动格外喜 爱,也喜欢旅游。

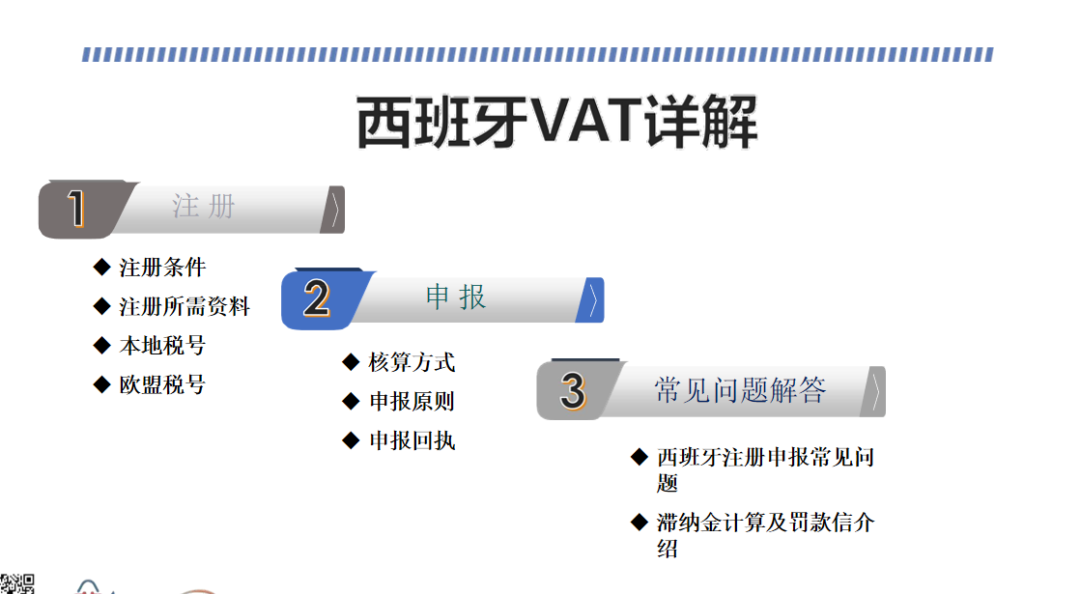

西班牙VAT注册条件

什么情况下必须注册西班牙VAT?简单概括为以下两点

有库存:无论使用FBA还是海外仓,只要在当地有库存就要注册VAT

无库存:在当地没有库存,但是如果超过当地远距离销售限额,也要注册VAT

以下为欧盟七国的远程销售限额

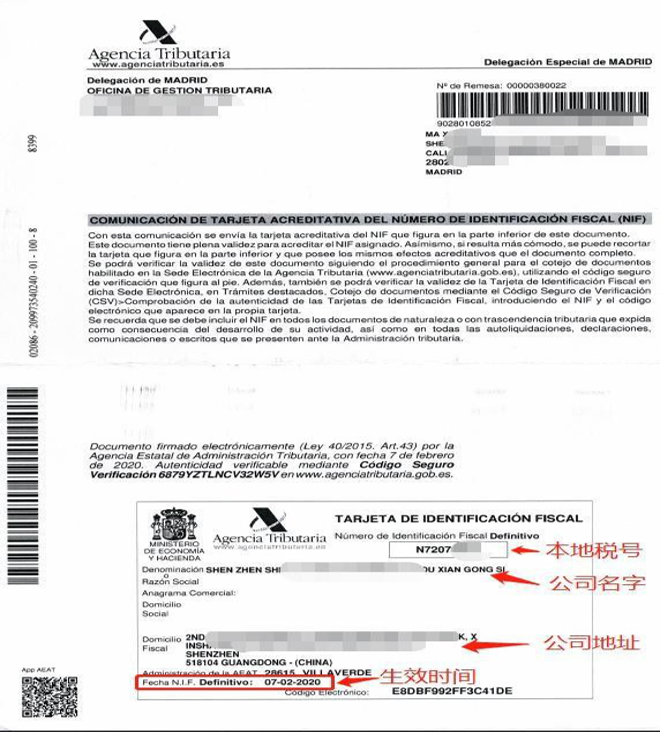

西班牙本地税号

西班牙申请的是本地税号,不是欧盟税号,本地 税号和欧盟税号不能同时申请,必须要本地税号 也就是公司税号申请下来后,才可以申请欧盟税 号。本地税号可以进行正常的税务申报事宜。

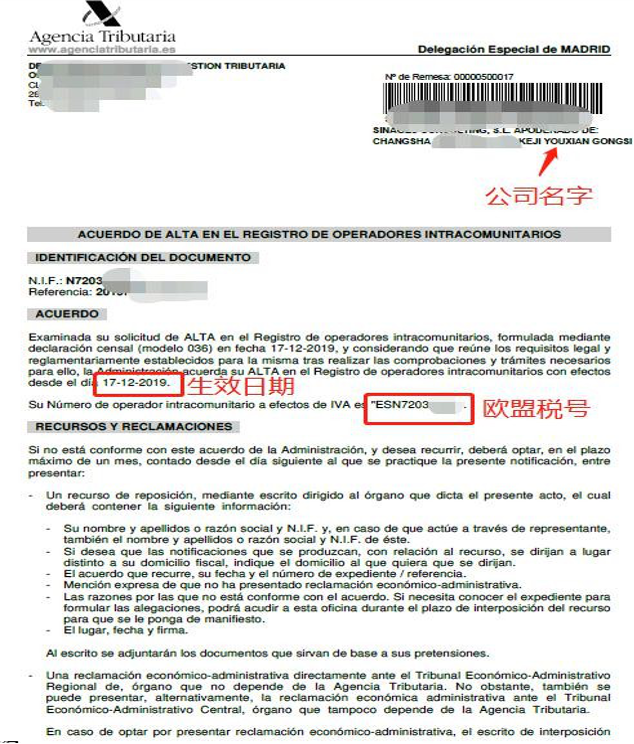

欧盟税号

本地税号申请下来后,有欧盟成员国之间的生意来往的客户,可以进行申 请欧盟税号,申请需提供一份与欧盟其他国家客户之间的发票或销售交易 记录, 以证明欧盟境内有业务。欧盟税号:本地税号前面+ES( 例: ESN720342*C)

如果暂时还没有欧盟之间的发货或采购,可以暂时先不申请欧盟税号,等 开展了相关业务,再申请。因为如果没有欧盟之间的业务,提交申请了税

局也不会给批下来。

如果预见到会有大量欧盟业务产生,可以提前申请西班牙欧盟税号,也就 是说在尚未产生欧盟业务之前,提交欧盟税号申请。但是要求提供欧盟合 作意向材料,证明自己会有欧盟业务。比如意向欧盟合同,形式欧盟发票, 意向欧盟合作伙伴的公司名称税号联系方式(邮件或电话)等。

西班牙VAT申报

1、远距离产品销售限额:3,5000 欧元

2、VAT申报方式:季度申报+年报

3、VAT申报次数:一年5次申报(即4次季度申报+1次年报),季度申报分别在每年的

4月、7月、10月以及次年的1月进行。

4、VAT核算原则:发货国原则/ 收货国原则。客户可根据销售情况选择最合适的核算原 则,不同的核算原则,计算税金的方式有所不同。

5、标准税率:21%

注:西班牙是需要财务代表的国家,财务代表与客户承担相同的税务责任

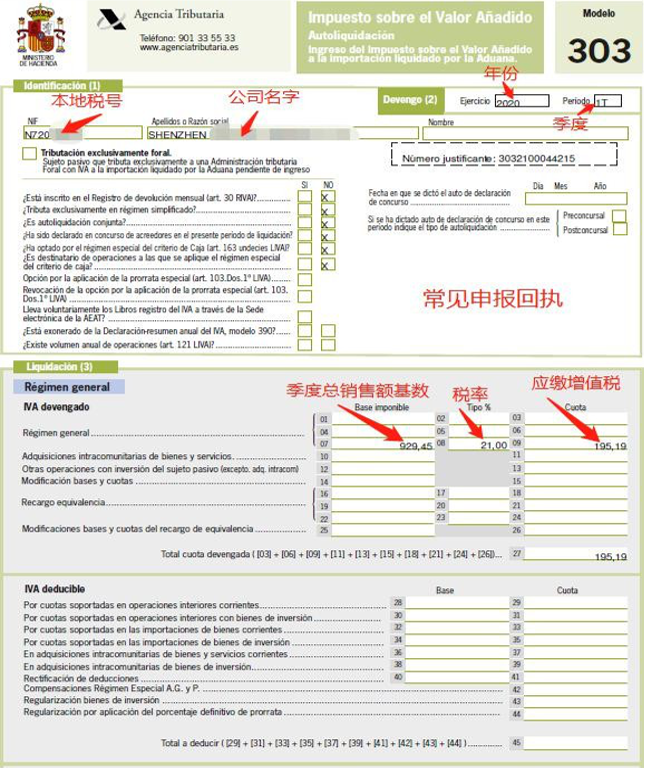

西班牙申报回执

1、应缴的VAT税金会出现小额差别

因为税局申报程序的原因,在申报系统里,输入的是销售额,系统 按照税局采用的税率,自动算出要申报的增值税金额,有时会出现 的小额差别,属于正常。

2、不同的编码代表不同的文件

303 →增值税季度申报回执

390 →增值税年度申报回执

036 →开业/歇业证明等

西班牙VAT注册常见问题解答(一)

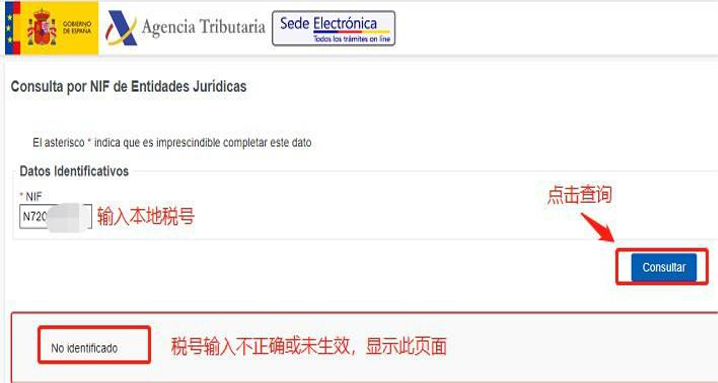

1、西班牙查询本地税号是否生效网站

https://www1.agenciatributaria.gob.es/wlpl/BUGC-JDIT/Cnej

2、个体工商户,是否可以注册西班牙VAT?

可以注册,可以申请一个个人税号,或者申请一个非公司性质的N税号。

3、国外公司是否可以注册西班牙VAT?

可以注册,需要客户在注册国做双认证,如果注册国是海牙公约成员国 也可以做海牙认证。用来证明公司当前合法存在,以及公司法人代表是 谁。

西班牙查询本地税号是否生效如上图所 示

西班牙VAT注册常见问题解答(二)

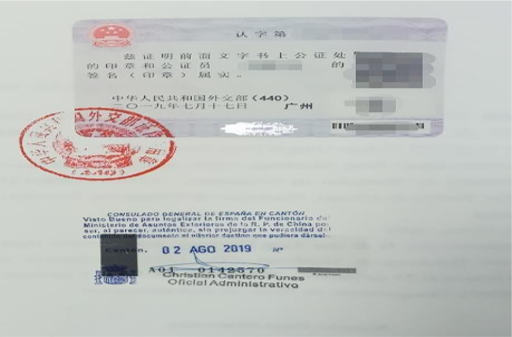

1、注册西班牙税号为什么要做海牙认证或者双认证?外国文件如何能在西班牙产生法律效应?

国家与国家之间有主权问题,没有上下级关系也没有必须承认你外国文件在西班牙的有效性,为了解决这 个问题, 国家与国家之间会签双边协议,多边协议,来简化外国文件的使用,因此就诞生了海牙协议。

有一部分国家之间不属于海牙协议国,但是还是可以通过两个国家建立的友好关系(通过外交部),达成 一个外国文件互相对等或者认证使用。

公证是国家承认文件有效性(公证员), 通过外交部盖章认证,然后再送使用国大使馆认证(使用国认可

文件有效性)。所以为了提交申请的文件能在西班牙具有法律效应和有效性,需要做海牙认证或者双认证。

海牙认证和双认证的区别

双认证:是使馆认证和外事局认证,简称双认证。办理时间长,

一般需2-4周时间,且只能在所办理的当国使用,比如西班牙驻 中国领事馆大使馆,仅限西班牙国内使用,出了西班牙就不能使用了。

(双认证局部样板)

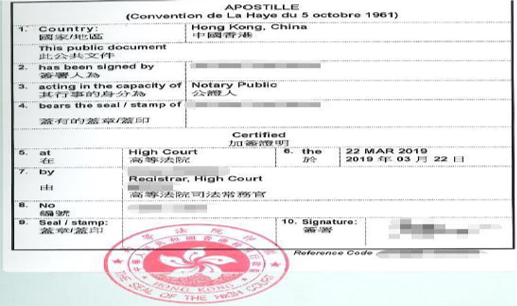

海牙认证:即APOSTILLE认证,是指由国家政府机构统一出

具的,对原认证的签发人进行的二级认证,并在认证书上加盖 印章或标签,这个过程就叫做海牙认证(即APOSTILLE认证加 签),办理时间短,一周左右,可以在任何一个海牙公约成员

国使用。

(海牙认证局部样板)

申报常见问题解答(一)

1、西班牙常见的零税率发票模板

买卖双方的信息及税号

发票列码

⚫ 税率:0

货物含税总额及不含税总额

条款注明

申报常见问题解答(二)

1、税金是由税务代理代缴?还是直接支付到税局?

西班牙通常由税务代理代缴税金给税局,因为西班牙税局不接受西班牙本地以外的银行账户的付款。

2、没有销售,但是没有在申报期限内完成零申报,会有滞纳金吗?

没有滞纳金,因为税金是零,没有金额可以作为滞纳金的基数。但是会有罚金,按照情节严重性。情节轻的,罚 款100欧。例如,某公司某季度应做零申报,但是超期130天申报。因未导致国家经济损失,税务局裁定为轻度税 务违规,因此通知缴纳100欧罚金。

3、西班牙可补申报吗?

可以补申报,补申报会有罚款和会比较容易引起税局的查税,罚款比例:按5 10 15 20 的比例递增,往前补越 早,罚款越多,另外还会有利息。

西班牙VAT滞纳金计算方式

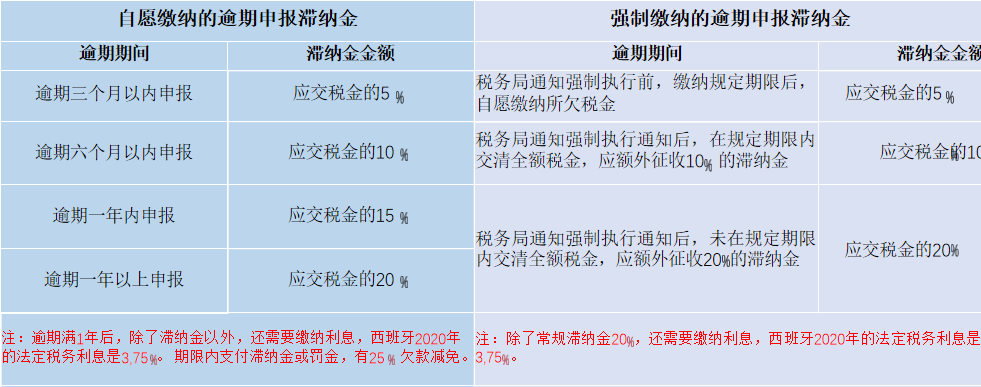

根据西班牙税法规定,纳税人在规定时间内未完成申报和缴纳税金的情况,可分为逾期后自愿申 报和缴纳滞纳金和逾期后非自愿(强制)申报和缴纳滞纳金。

关于西班牙滞纳金常见问题解答

1、税金到账迟了,超过了申报期限5天申报的,会有滞纳金吗?滞纳金是多少?

会有滞纳金,只要是超期申报都会有滞纳金。超期5天,滞纳金是申报税金的5 。即如果申报了

100欧的税金,滞纳金是5欧。

2、滞纳金是直接打款给税务局吗?

通常由西班牙当地税务代理代为支付滞纳金给当地税务局。所以滞纳金不是直接打给税务局,是 打款给当地税务代理,并留出至少一周时间给税务代理处理代缴手续。以免影响享受滞纳金优惠。

3、滞纳金的缴纳期限是固定的吗?

不是固定的,按照税务局催缴信上规定的期限缴纳。通常是截止到5号或者20号,和收到催缴信 的日期有关。

西班牙罚款信介绍

A公司2019年1季度逾期申报并缴纳税金3457.17欧

⚫ 逾期三个月内的滞纳金是税金的5 ,即3457.17* 5 =172.85

根据西班牙税务局的规定,在规定期限内支付滞纳金或罚金,可 享25 欠款减免。所以A客户如果在税局规定期限内完成滞纳金缴 纳,滞纳金减免25 ,即实际须缴纳滞纳金172.85*75 =129.64

A客户如果没有在税务局规定的缴纳期限内完成129.64欧的滞纳 金缴纳,注意这个金额是减免了25 之后的滞纳金。逾期支付滞 纳金129.64欧,不能享受25 滞纳金减免。因此需要支付25 的减 免金额172.85*25 =43.21。

(西班牙罚款信如上图)