亚马逊品牌聚合新变局,收购方主要来自赛道外玩家

经历2021年的繁荣期、2022年的降温期,进入2023年,亚马逊品牌聚合商赛道迎来了新变局。

经历2021年的繁荣期、2022年的降温期,进入2023年,亚马逊品牌聚合商赛道迎来了新变局。

AMZ123获悉,据MarketPlacePulse最新报道,目前亚马逊品牌收购市场依然活跃,但收购亚马逊品牌的除了聚合商以外,越来越多的赛道外玩家涌入。它们不仅在数量上逐渐超过现有的聚合商,并且大多数已完成的品牌收购正来自这些赛道外的玩家。

亚马逊品牌聚合赛道的进与退

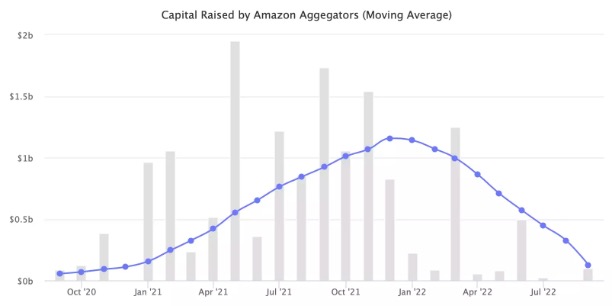

在2020年以前,亚马逊品牌聚合商几乎不存在。直到2020年,也只有Thrasio筹集了超过1亿美元,而另外两家筹集到资金的公司Perch和RazorGroup也只完成了种子轮融资。2020年整个市场总融资大约为10亿美元。

2021年,新冠疫情促进电商爆发式增长,也让亚马逊品牌聚合迎来了繁荣期。这一年,亚马逊品牌聚合商总共筹集了超过120亿美元资金,连续12个月每个月10亿美元资金涌入,同时品牌聚合器数量达到了近100个。

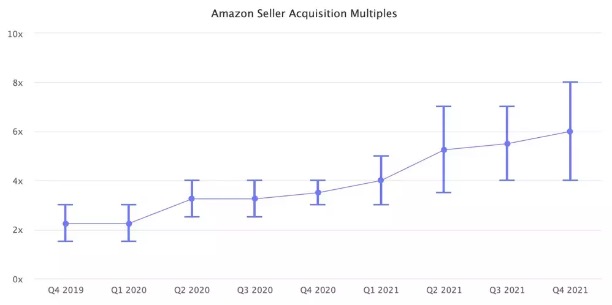

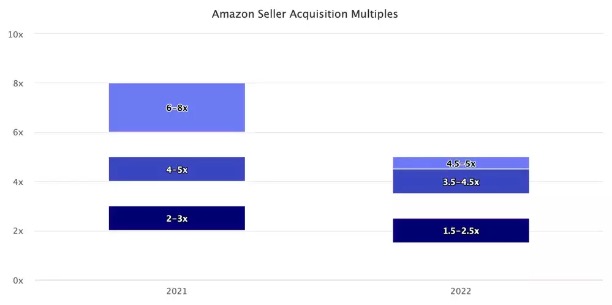

由于买家数量增加,亚马逊品牌卖家的收购估值也在这一年翻了一番,盈利能力强的品牌最高能够以4至8倍的SDE/调整后EBDITA倍数被收购。而在2020年初,平均估值仅为2.5至3倍。

与此同时,由于竞争激烈,聚合商将收购目标扩展到了亚马逊以外,包括直接面向消费者(DTC)的品牌。此外,聚合商也推出更严格的尽职调查机制,收购时间被延长。由于整个赛道处于发展初期,只能看到品牌收购的繁荣,至于收购后的运营效果和收益,仍是个未知数。

进入2022年,疫情红利消退,需求急剧放缓以及供应链的中断,让原本被看好的品牌聚合赛道迎来拐点。一些聚合商在2021年收购的品牌,在2022年的增长不如预期,甚至比收购之前还要差。

盈利能力下降和供应链中断带来的成本上升,影响到了投资者的信心。2022年,聚合商仅筹集了27亿美元,聚合者的估值平均下降了30%以上。

2022年开始,品牌聚合商更多将目光放到亚马逊以外的渠道,专注于收购DTC品牌的聚合商更受资本青睐,而对具有相同推介平台的聚合商的兴趣不大。

尽管看上增长缓慢且利率上升,但亚马逊品牌的收购量在2022年仅比2021年减少了10-20%,其中许多收购的估值低于2021年。原先预付倍数为6倍及以上(不包括库存)的企业,到2022年底的交易价格为4-5倍。

融资金额大幅下降,收购量却保持相同水平,主要得益于聚合商以外的收购方涌入。这些玩家主要包括在线品牌的控股公司和专注于类别的公司,以及投资于在线原生品牌的私募股权基金,包括起源于亚马逊的品牌。

2023年,亚马逊品牌收购有了哪些变化?

进入2023年,分析师表示,和整体电商市场一致,亚马逊品牌收购发展进入常态化,品牌估值以及收购数量预计将与2022年持平,并且在宏观经济改善之前保持不变。但在整个赛道和品牌收购策略上,仍发生了一些变化。

首先是收购方不再仅限于聚合商。据Marketplace最新研究,亚马逊品牌收购比以往吸引了更多聚合商以外的玩家,品牌控股公司、专注于品类的公司、私募股权基金、甚至一些成熟的亚马逊卖家都在参与品牌收购。

更重要的是,这些聚合商以外的买家数量正逐渐超过了聚合商,它们在整个市场的参与度也在上升。目前,亚马逊品牌收购方共计有数百家,其中聚合商数量大约有近百家。与2021年聚合商占据主导地位相比,非聚合商买家现在可能占品牌收购中的大多数。

在收购策略上,据《现代零售》报道,头部聚合商在收购品牌的基本要素上保持不变,只是有轻微的调整。例如,Thrasio正瞄准那些进入门槛更高的品类,Olsam计划将专利和知识产权纳入品牌考量指标。

同时,由于更加艰难的经济环境,与一两年前相比,一些聚合商正在以更低的价格收购优质品牌。ForumBrands计划将优质品牌的收购价格压到比2021年低20%至30%。

此外,为最大程度地降低品牌收购风险,聚合商正在投资数据收集和评估的技术,以更深入了解品牌的增长能力。例如Thrasio通过加大对技术和数据分析的投资,推动了对正在增长的品类的更清晰地评估。

对于2023年的品牌收购,聚合商认为仍有很多巨大的增长机会。尽管可能达不到2021年的增长水平,但商业模式正在往更健康的方向发展,行业基本面总体较好。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载