亚马逊成立的第28个年头,似乎迎来了其“中年危机”。

Q1亏损38亿的炸裂开局,成为第一块倒下的多米诺骨牌。股价暴跌、市值蒸发、电商支柱失速.....华丽的GMV面具背后,“中年综合征”正在围剿这家科技巨头。增长焦虑盘踞之下,亚马逊寄希望于Prime Day能成为扭转困局的“觉醒之日”,盘活凝滞的利润继续正向滚动。如今大促已然落幕,全球订单量超3亿的捷报,也证实Prime Day确实为亚马逊带来了久违的活力。不过作为GMV贡献者的卖家,却无法与再创销售新高的亚马逊共情。有人如愿爆单却陷亏损窘境,有人低价慈善仍无奈陪跑。大促过后,更大的业绩空虚感如潮水般涌来,屡战屡败屡败屡战的亚马逊卖家们如今行至出海的十岔路口,似乎开始偏离目光,探寻亚马逊赛道以外的可能性。国内的618狂欢才刚挥别电商大促的舞台,这厢亚马逊Prime Day就紧随而至盛大登场。不过这场一年一度的跨境流量盛宴从预热到开演,关注度都不明显复从前。无论是大批卖家期望值降低放弃“入场券”,还是诸多参演卖家惨淡落幕,都在释放着Prime Day降温的同一讯号。回顾今年的会员日,仍然不乏有许多中小卖家的销量得到提振,一扫上半年旺季的阴霾。而头部大卖更是捷报频传,销售额屡攀高峰。但人与人之间的悲喜并不相通,实际上更为普遍的情况是Prime Day的流量效应显著削弱,折扣广告狂轰滥炸下订单并未如预期中迎来爆发,甚至出现反向暴跌的惨状。比之大卖们动辄日出上万单的惊人硕果,普通卖家们的会员日战绩则更突出一个“小爆怡情”,奉行以稳利润为核心的保守策略。但也有诸多“激进派”卖家,火力全开的促销优惠成为亚马逊上一道道别致的风景线,温暖了买家奉献了自己,赢取了销量却被利润抛弃。

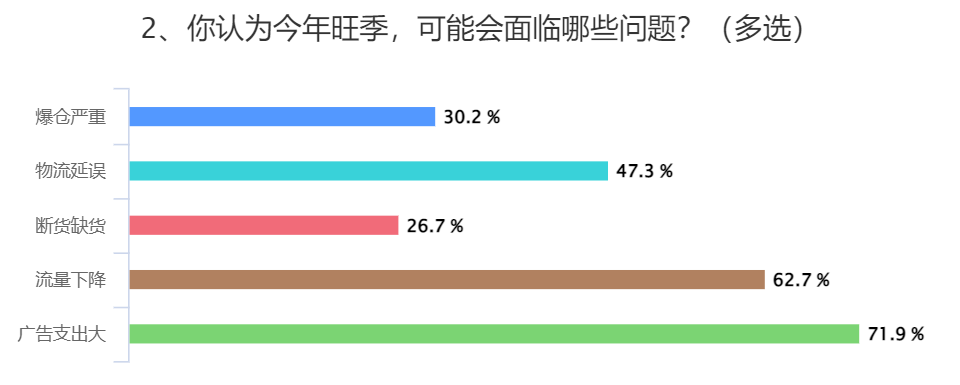

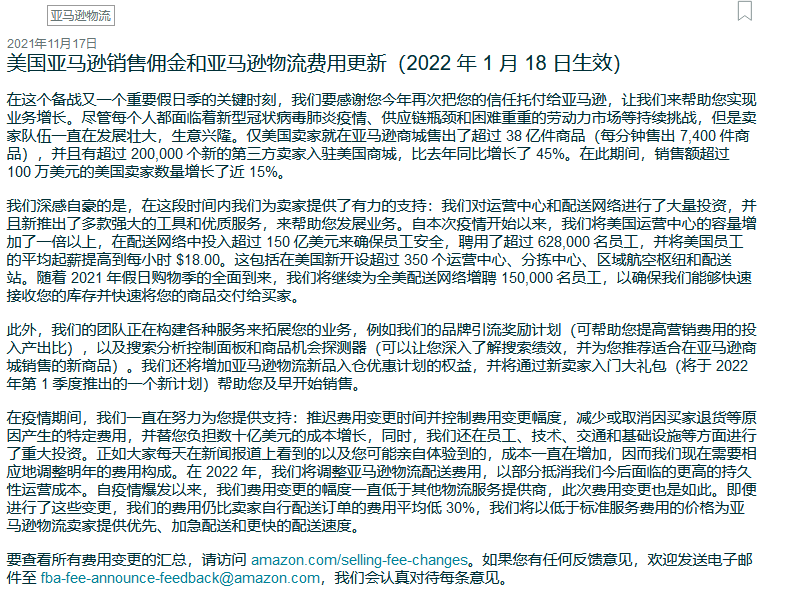

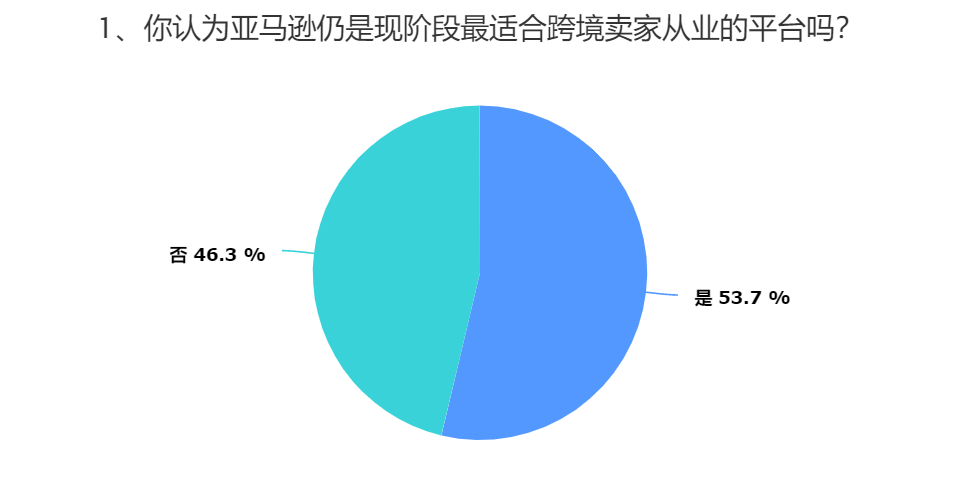

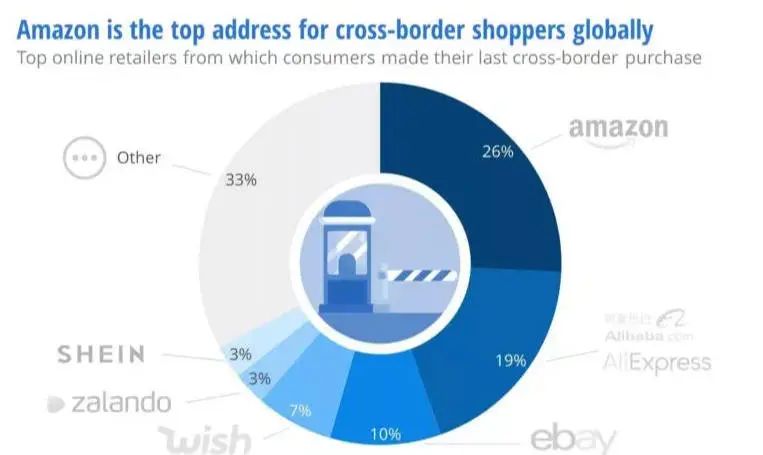

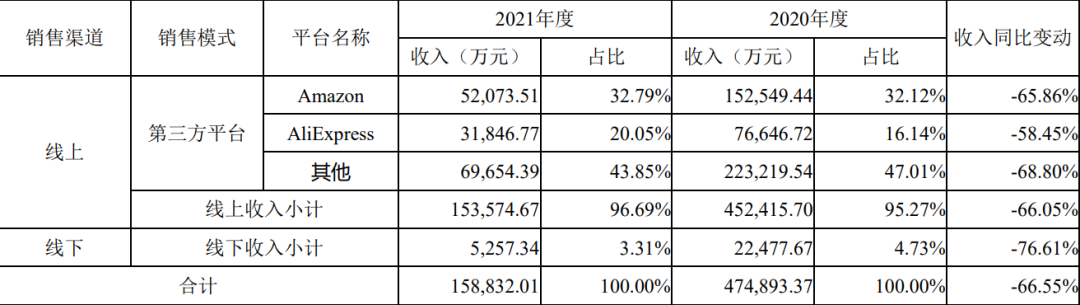

高通胀影响下欧美消费者需求缩减,为了抢夺有限的市场,以价取胜成为最关键的竞争手段。而另一方面,上半年淡季低迷期导致不少卖家库存冗余,为了规避高额仓储费只能亏本甩卖清仓。这就致使亚马逊上低价慈善盛况以及0元购热潮涌现,进一步压缩整体利润空间。不过除了主动降价冲销量外,也有许多卖家受制于多项成本的上涨,而使得利润被动遭到拖累。今年以来,亚马逊多次上调FBA费用,将通胀成本嫁接到卖家身上。与此同时,逐年增长的广告费更是令会员日期间猛力堆砌广告的卖家无力承压。一位卖家透露:“Prime Day爆单了,但是两天一共亏损了3万元。”销量暴涨再多,对于卖家们似乎都只是华而不实的空洞数字,唯有利润才是业绩增长的内核。封号潮爆发后,刷单测评的捷径已不再适用,而另一条白帽运营的大道正徐徐铺开。为了快速冲排名抢占流量位,卖家只能转投广告引流法。然而广告成本水涨船高的情况下,卖家猛砸广告却未能迎来预期的转化率。今年的Prime Day期间,相比爆单,广告ACOS爆炸的概率似乎更胜一筹。不少卖家表示,广告成本支出几乎相当于总销售额的以上半壁江山,ACOS攀升的速度远超于的出单的速度。从众多卖家的反馈可以看到,广告费用飞速跑动之际,其引流提振作用却并不显著,未能及时有效地反馈在销量上。尽管产品排名有所拉升,但是转化率和投入难以成正比。随着广告投放的价格也不断上涨,飙升的流量成本成为卖家运营的最大痛点。在AMZ123发起的关于跨境卖家生存现状的调查中,广告支出过大成为71.9%的卖家在旺季中最为焦虑的问题。今年的Prime Day从预热阶段开始便状况频出,系统bug、同行恶搞、类目清洗等问题接踵而至,令卖家本就低迷的销量再遭抑制。由于亚马逊网站发生故障,导致部分产品发布的促销活动无法在大促当天正常显示,影响了某些品牌的促销活动。与此同时,秒杀系统也出现bug,多位卖家因100% claimed状态持续跑动多个小时,致使库存几近清空、产品濒临断货。另一方面,同行之间的恶性竞争不仅体现在低价内卷上,还反映在使用不当手段攻击对手中。不少卖家因同行恶搞使得listing惨遭下架而无缘大促,更有某跨境公司被曝令员工更换IP恶意点击同行广告。无论是系统突发bug,还是同行的恶意攻击,抑或是亚马逊严苛的违规审查机制,都致使卖家的会员日爆单梦受到诸多负面影响。复盘此次Prime Day的战况可以看到,大促的流量效应明显低于预期,而多项成本暴涨、利润饱受蚕食的弊端却更加凸显。一方面,全球宏观经济因素影响下欧美消费者需求缩减,进一步导致冲动剁手的大促热情消退,更偏向于采购刚需品的理性消费;另一方面,亚马逊平台流量趋于饱和,加之沃尔玛等电商平台同样在Prime Day前夕举办购物狂欢节,市场遭到分流。在此境况下,相当一部分卖家为了维稳利润选择退出Prime Day的低价内卷战中,也有部分卖家为了清理上半年的积压库存而追求薄利多销。更令许多卖家苦恼的是,Prime Day收益不尽人意之余,大促后遗症却竞相袭来。购物狂欢节的接连打响提前透支了消费者的购物需求,这就意味着大促过后卖家很可能将一段时间的流量低谷。不仅如此,随之而来的退货热潮同样是一大棘手难题。大促降温的背后,映射着亚马逊卖家当前面临的生存困境。受益于疫情而迅速崛起的跨境电商,正在逐渐偏离风口,洗去疯狂,而封号潮的侵袭则加速了红利的退潮。封号潮带来的直接影响是,大量卖家因账号被封、资金遭到冻结而影响到后续经营,业绩出现大幅下跌情况,更甚者有跨境公司由于损失惨重、现金流压力过大而被迫倒闭。可以看到,对亚马逊单一平台过度依赖的风险系数正不断拔高。不过另一方面,封号潮带来的间接影响则更为深远。受制于风控机制的不断升级,通过刷单测评拉升排名的灰色手段正在被封号威胁掩埋。如今立于卖家面前的,只有广告推广这扇大门。但须知,卖家之所以铤而走险走上刷单的不归路,正是为了规避昂贵的广告费。多年来,亚马逊一直在推低自然搜索结果并加大广告份额,广告费用也逐年增加,尤其是在封号潮之后,涨价的趋势进一步加快。相关研究表明,2021年卖家的销售收入中有4.6%用于投放广告。推广成本愈渐金贵的同时, 广告的回报率与投入却不成正比。今年以来,越来越多卖家发现产品排名高于往年,但转化率却显著降低,广告的堆砌和排名的上升难以正向反馈在销量的增长上。耗费高额流量成本,但实际收益却远低于投入,如今的亚马逊卖家正陷入这样的怪圈中。据ILSR研究,亚马逊卖家的运营成本每年都在增加,2021年亚马逊来源于第三方卖家的收入预计达1210亿美元。而亚马逊收取的经营成本除了广告费用外,还包括物流和销售佣金。在2017年以前,销售佣金占据了卖家的成本大头,即每售卖一件产品亚马逊都会按照15%的比例扣除手续费。不过随着物流费用的不断上涨,如今卖家的成本支出更多投入在FBA服务上。1月中旬,亚马逊上调了FBA配送费,随后又在2月调整了仓储费。进入4月份,亚马逊在原收费基础上又增加了5%的通货膨胀和燃油附加费。5月伊始,亚马逊再次新增了“旧库存附加费”,已在仓库中存放271天至一年的产品需缴纳额外费用。消费者需求疲软或许只是暂时的,然而大量新增的成本却持续向卖家施压。不过成本节节攀升的同时,卖家却无法轻易提价应对,不仅是因为同行过度内卷带来的恶性循环,还受制于库存攻坚战。由于销售及海运周期较长,卖家需提前预测市场需求进行备货,这一过程不仅需要压入大量资金,还需承担因需求缩减而造成的存货积压风险。一旦库存过剩,无法回收的货款、以及随着而来的高额仓储费,都可能造成现金流压力激增、资金链断裂以至于陷入经营绝境的连锁反应。为此,被库存束缚注的卖家不惜迎着上涨的成本按价不动甚至降价甩卖。一位销售游戏产品的卖家透露,尽管其成本上涨了30%,但是为了清理冗余库存,Prime Day期间只能将单价从12.99美元至10.99美元。“我们的利润正在被压缩,如果想摆脱库存积压,我基本上必须赔钱。”为了清理存货,许多卖家都做好了亏损的觉悟。或许在红利巅峰期,成本扩大之余卖家还保有充裕的盈利空间,但随着其加速扩张,这一空间正在被逐渐蚕食殆尽。追根溯底,销量和销售额的数字再华丽,都只是华而不实的表象,只有打赢利润战才是跨境卖家决胜的根本。如今亚马逊在美市场增速也在逐年放缓,平台流量似乎已开始见顶,即便是一年一度的网购盛宴Prime Day表现也差强人意。而与此同时,沃尔玛、Shopify等竞争对手却飞速崛起,冲击其垄断格局。因此被亚马逊主宰命运的卖家,在多项成本围堵利润的压力下,“去亚马逊化”情绪愈演愈烈,开始逃向其余赛道找寻下一个向上的拐点。AMZ123调研发现,有46.3%的卖家认为亚马逊不再是现阶段最适合从业的平台。数据直观表明,越来越多的中国卖家正对亚马逊失去耐心。而这也直接反馈在亚马逊的卖家数量增长上。根据Marketplace Pulse的数据,封号潮一周年后,中国商家在亚马逊的比例持续下降,已从2020年底的约48%下降到了今年5月的约42%。封号的怒涛裹挟着多平台运营的“诺亚方舟”,依赖亚马逊单一渠道的风险迫使卖家们开始涌向其余平台开疆拓土。亚马逊严打中国商家的前车之鉴下,国内卖家似乎敏锐地察觉到了“排外”的讯号,将更多的目光放至速卖通、TiTok这两大国产平台。IPC最新发布的2022年跨境电商消费者调查显示,速卖通以19%的份额位列第二受欢迎跨境平台,仅次于亚马逊。尽管目前速卖通的体量仍远低于亚马逊,但其在欧洲等重点市场的扩张势头步履不停,并且作为阿里系平台,依托“国产”这一优势,许多出逃亚马逊的卖家正回流至速卖通。根据速卖通官方公布的数据,5月份速卖通上活跃的新商家数量环比4月增长了近180%。封号余震之下,中国卖家开始转移重心,试图寻找亚马逊之外的高潜力跨境平台分散经营。对于这些回流商家,速卖通也抓紧机遇于4月19日启动了AE Mall新项目,仅两个月报名的跨境卖家数量便超过5600名。其中包括有“亚马逊三杰”、“坂田五虎”之称的头部大卖,以及近年来在海外崛起的新锐品牌。有速卖通内部人士对此表示:“AE Mall项目旨在为优质卖家开辟新赛道,提供“确定性更高”的成长空间。”这一项目的推出,为更多经历封号潮后寻求多平台布局的卖家提供了新思路,也有利于对抗“劣币驱逐良币”的现象,让更多优质产品走入大众的视线。遭遇封号潮重创的有棵树,正致力于深化以亚马逊、速卖通等平台为主的多渠道并行的销售策略。目前速卖通最为其第二大主营平台,2021年营收达3.19亿元,其占总营收的比例从2020年16.14%上升至20.05%,逐渐缩短与亚马逊营收占比的差距。虽然规模不及亚马逊,但是速卖通主要面向的是欧洲以及巴西、俄罗斯等新兴市场,对于有意向业务转型的卖家未尝不是潜力之选。相比拥有阿里血脉的速卖通,由字节跳动打造的抖音国际版TikTok在国际市场则如日中天。作为社交平台,TikTok的月度活跃用户数于2021年9月份突破10亿,据eMarketer预计,到今年年底这一数字将攀升至15亿。然而TikTok的野心不仅局限于称霸社媒领域,还意欲通过搭建电商属性完成流量的变现。从20年末开始,TikTok先后与以Shopify为首的多个电商巨头促成合作,21年初TikTok Shop在英国和印尼上线,宣告其正式迈入跨境电商赛道。在市场增长乏力、竞争日趋激烈之际,TikTok凭借在海外飞速增长的影响力,成为许多跨境卖家瞄准的下一个流量洼地。一方面,TikTok电商目前仍处于字节跳动的扶持阶段,而另一方面,TikTok延续了国内抖音的直播带货模式,而这一模式在海外正迎来快车道。Brightcove的一项全球研究发现,超过85%的消费者在网购时严重依赖视频,观看商品视频有助于消费者建立购买信心,对视频的依赖也为直播带货的发展提供助力。根据Emplifi最新预测,预计到2026年,直播电商将占所有电子商务销售额的20%。目前国外的直播带货体系尚不成熟,但待挖掘潜力也不可估量,而成长于直播带货发达土壤下的中国卖家则更为如鱼得水,越来越多的卖家通过TikTok直播将产品远销海外。职友集数据显示,2022年TikTok主播岗位需求较去年上涨了22%,其中仅2月份岗位数量便激增433%。TikTok打破了电商与社媒的壁垒,庞大的流量池也成为其电商化进程的一大优势。对于深陷增长困境的卖家而言,或许能赋予更多的可能性。疫情红利吹来了跨境电商的风口,无数投机者蜂拥而至吹捧起暴富神话的虚假泡沫。然而风口远去,泡沫破裂,狂欢过后的亚马逊卖家们陷入了生存危机。然而封号的野火烧不尽顽强的中国卖家,新机遇的春风吹拂下又有无数卖家在崭新赛道迎来了重生。不可否认,亚马逊仍然是市场体量最庞大的电商巨头,开拓其余平台同样困难重重。但大雾袭来,改变或许不一定能拨开云雾见天明,但困守原地必然无法窥见生机。

闽公网安备 35021102001882号

闽公网安备 35021102001882号