东南亚 | 菲律宾市场还有哪些新机会?

菲律宾人口总数约1.12亿,为东南亚第二人口大国,世界第13人口国。作为东南亚电商市场不可忽视的重要组成部分。菲律宾庞大的人口基数为其催化出“爆炸式”电商增长潜力。目前,菲律宾电商正处起步与高速发展阶段,电商市场年复合增长率已逾16%,正在成为不少中国跨境电商卖家进军东南亚市场的新的潜力市场之一。

120亿美金电商市场,17%复合增长率

菲律宾是位于东南亚的一个群岛国家,国土面积约29万平方公里,而总人口1.12亿,在 2021 年至 2022 年间增加了150 万,是东南亚第二人口大国(全球排名第13位)。

菲律宾互联网人口7600万,互联网普及率67.8%,智能手机普及率69%,其人口结构以年轻人为主,16岁以上的年轻人口占60%以上,中位年龄为25.7岁,人口红利显现,有利于电商市场的发展。

据统计,菲律宾有华人血统者超过1000万。其中约90%祖籍福建,广东和其它省籍人士约占10%。闽籍人中又以晋江、南安、惠安籍人士最多。

宗教方面,罗马天主教83%,基督新教9%,伊斯兰教5%。

根据数据统计,2021年,菲律宾GDP为19. 387万亿比索(约3934.66亿美元),电商市场规模约120亿美元。菲律宾超过1亿的人口以及消费者对在线购物的偏好不断增长、电信基础设施不断改善、互联网普及率不断提高的大背景下,菲律宾仍有着强大的吸引力,预计其电子商务价值将在2021-2025年期间以17%的年复合增长率强劲增长。

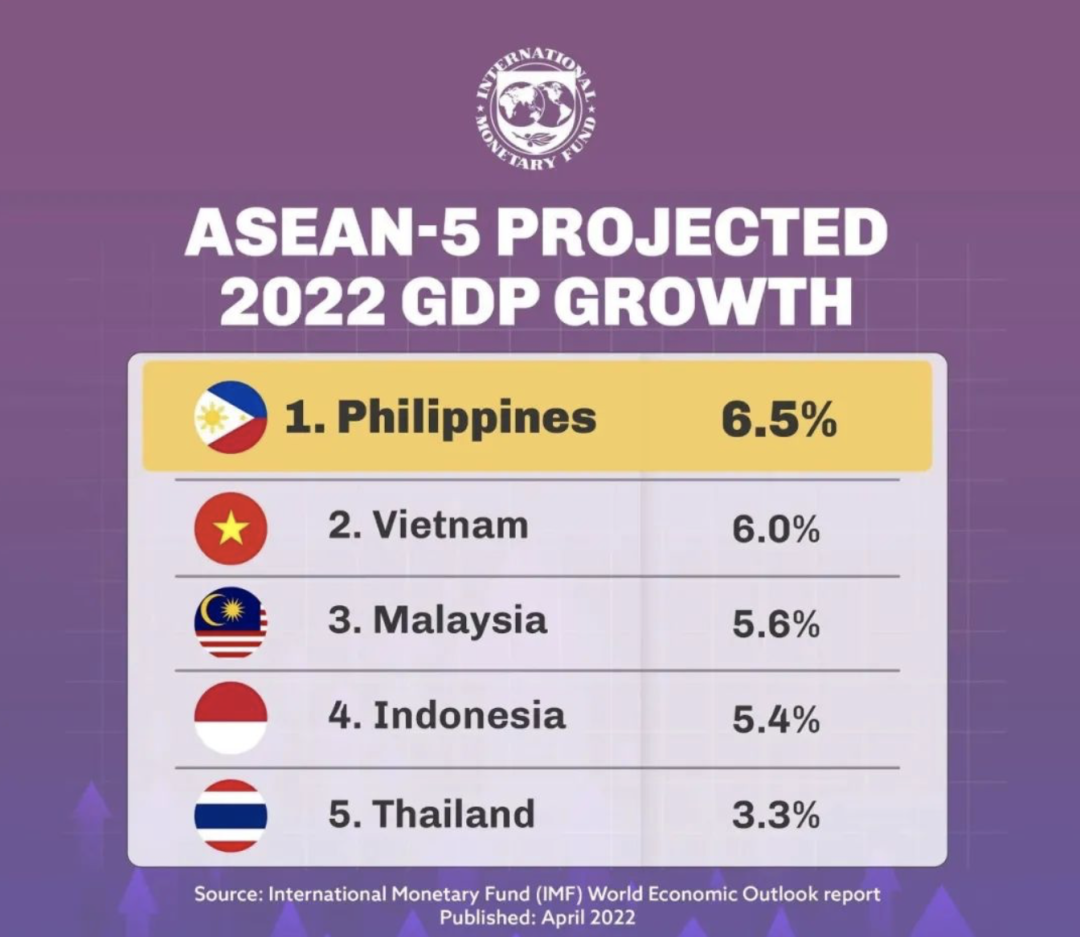

图/国际货币基金组织对东南亚各国2022年GDP预测

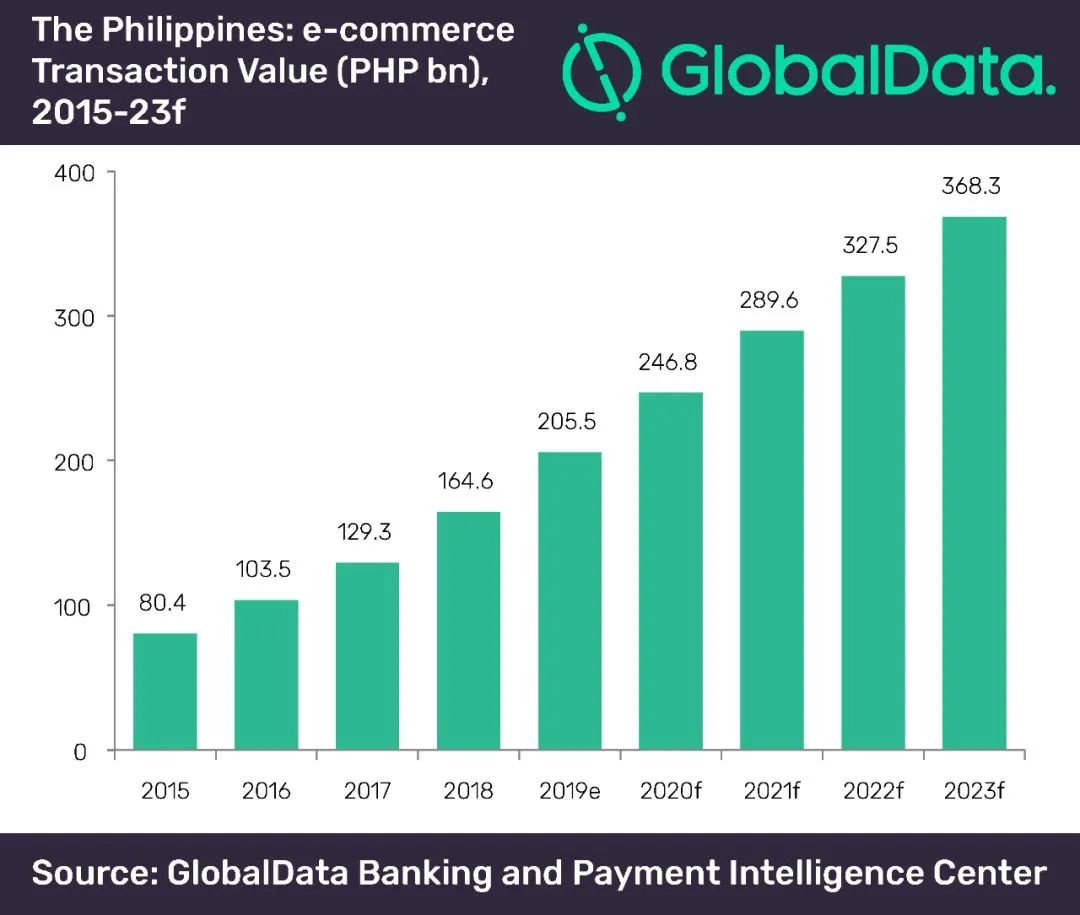

GlobalData最新数据显示,智能手机用户数量的不断增长和政府的积极举措,将推动菲律宾电子商务市场以15.7%的复合年增长率(CAGR)增长,从2019年的2055亿菲律宾比索(合39亿美元),到2023年达到3683亿菲律宾比索(合70亿美元)。

分析显示,菲律宾的电子商务市场是东南亚增长最快的市场之一,2015年至2019年间,电子商务交易额的年复合增长率为26.4%。

GlobalData高级支付分析师Ravi Sharma评论道:“过去4年,消费者对网上购物的偏好日益增强,线上卖家的广泛性,网上购物的定价优势,以及替代支付解决方案的增多,是电子商务销售背后的主要驱动因素。”

消费者分析:年轻人的好奇心与消费欲

菲律宾人口结构以年轻人为主,人口红利显现;中产阶级崛起有利于电商发展。

菲律宾电商消费人群及习惯概览:用户画像以青年男性为主,消费时间偏好午后与晚间

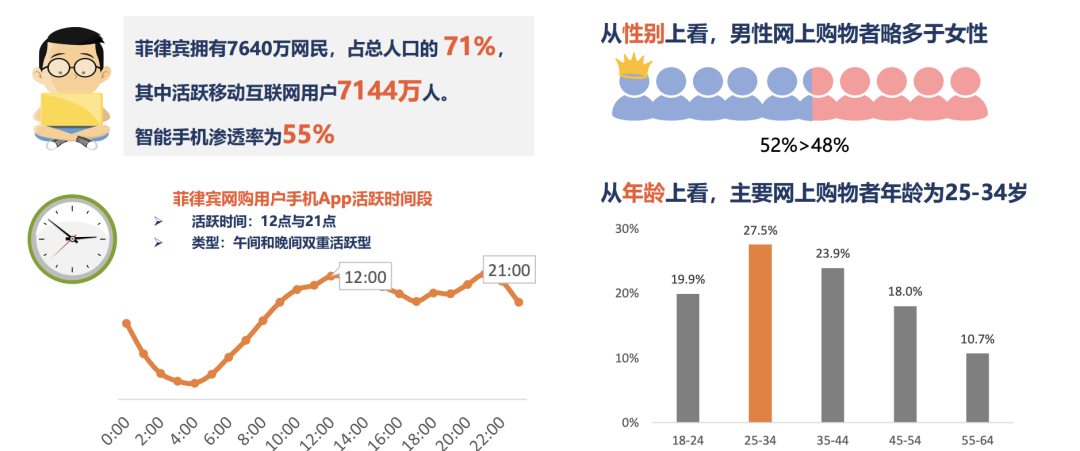

菲律宾拥有7640万网民,占总人口的 71%,其中活跃移动互联网用户7144万人。智能手机渗透率为55%。

菲律宾电商消费人群及习惯概览:促销活动受捧,电子、时尚、家具品类位列Top3。

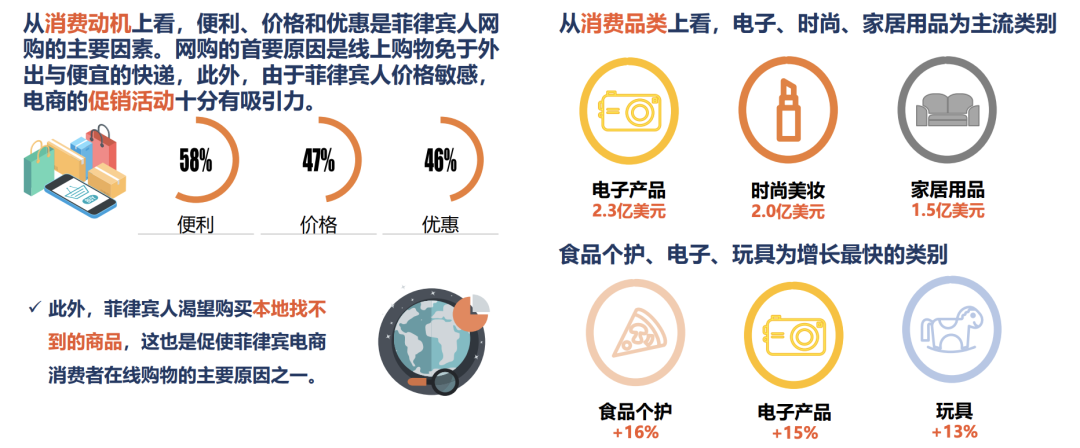

从消费动机上看,便利、价格和优惠是菲律宾人网购的主要因素。网购的首要原因是线上购物免于外 出与便宜的快递,此外,由于菲律宾人价格敏感,电商的促销活动十分有吸引力。

此外,菲律宾人渴望购买本地找不到的商品,这也是促使菲律宾电商消费者在线购物的主要原因之一。

移动社交市场:社媒活跃,网红经济潜力大

菲律宾电商消费人群及习惯概览:社交媒体重度使用,网红经济发展潜力大。

菲律宾有7600万社交媒体用户,网民平均每天花10小时上网,其中4个小时活跃于各种社交媒体,Facebook最受欢迎;其次是油管,Instagram。

在做出购买决策前,菲律宾消费者平均进行6-7次搜索。

• 90%的互联网用户搜索过在线购买的产品或服务。

• Facebook 能够影响用户的购买行为。41%的Facebook用户 曾在Facebook看到信息后购买电子产品。

• 对于美容、时尚类产品,菲律宾人倾向在时尚博主、KOL的引 领下追赶时尚潮流。

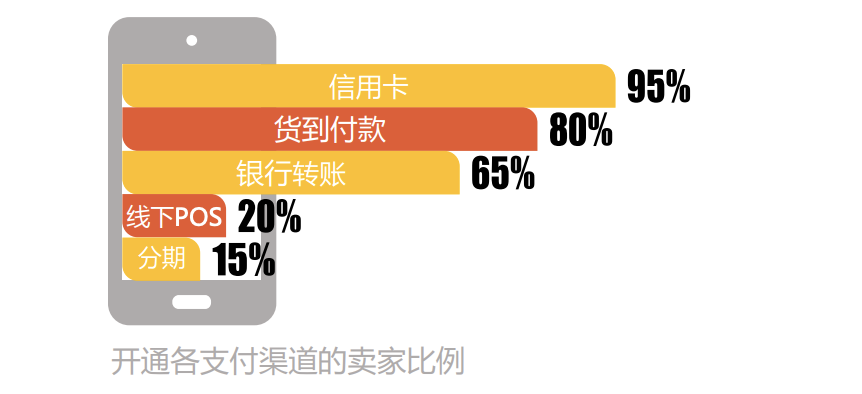

支付现状:货到付款仍是主流

根据PPRO统计,卡支付、现金支付和电子钱包是菲律宾主流的支付方式,分别占比33%、24%和20%。但随着菲律宾消费者网购人数的增加,电子支付占比将会获得不断增长。

支付方面,数字支付重要性日益显现;货到付款仍是最主要的电商交易付款方式。信用卡普及率较低:34%的菲律宾人有银行账户,仅有2%有信用卡。

数字支付重要性日益显现:据菲律宾中央银行披露,2018年底国内电子货币账户数已达 3300万,已超过信用卡。电子钱包成为未来发展的趋势,目前活跃账户已达5百万。

货到付款是电商交易最主要的方式,80%的电商卖家提供货到付款服务,90%+订单来自货到付款。

(Source: Payment Methods in SEA, eCommerceIQ)

主流电商平台

菲律宾电商市场整体结构已逐步成型,由国际巨头主导,本土电商平台已经逐步丧失其市场竞争力。从电商平台流量角度,菲律宾电商市场几乎被Lazada和Shopee这两个头部电商平台所主导。而Zalora和Argomall这两家为垂直类电商网站,分别聚焦品牌时尚类产品与电子产品,在菲律宾电商市场也有不错的成绩。

1、Shopee菲律宾

月均流量:31,308,050

由于东南亚移动端普及进程的加速,Shopee PH聚焦移动电商,在月均流量方面在2020年已经超越Lazada,同时Shopee 购物APP在APP Store(IOS)和PlayStore(Google)牢牢占据排名第一的位置。对商家来讲,和Lazada相比,Shopee 一个强大的优势就是不收佣金!这与Lazada平均 1%-4%的佣金相比而言,更具有吸引力。而且Shopee也为商家提供菲律宾本地的自营物流履行计划,能够解决了广大卖家在物流方面的难题。

2、 Lazada菲律宾

月均流量:29,414,525

Lazada是菲律宾电商行业两大寡头之一,访问流量与Shopee交替占据第一的宝座。Lazada 菲律宾正处将重点聚焦在除了扩大与菲律宾传统品牌的合作关系外,还致力与菲律宾中小企业建立合作,实现共赢合作关系。一般来说,Lazada菲律宾不收取任何平台入驻费用,佣金依据品类不同约在1%-4%之间。且在当地拥有自营物流履行部门,为入驻商家提供便利。

3、 ZALORA

月均流量:1,271,725

ZALORA菲律宾是一个线上时装及美容产品电商,为用户提供时装、饰物、鞋履及化妆护肤品等。ZALORA总部位于新加坡的,并且Zalora获得了Rocket Internet 的投资,ZALORA在东南亚各个国家和地区设有不同的网站, 包括中国香港、中国台湾、新加坡、印度尼西亚、菲律宾、泰国、越南、马来西亚及文莱。

ZALORA主要售卖国际品牌, 但是各个国家的网站也会售卖本土品牌产品。ZALORA拥有50,000多种精选产品,涵盖时尚领域的各个品类面,并且提供快递运输,货到付款和免费退换货等电商服务。如今,ZALORA是亚洲增长最快的在线时尚零售商之一,月访问量达数千万。ZALORA作为时尚产品供应商,打造了一站式的在线购物网站,既满足了消费者的需求,也满足其对时尚的向往,为消费者带来了绝佳的购物体验。

4、 eBay菲律宾

月均流量:762,525

eBay是跨境电商的热门平台。eBay在菲律宾提供C2C与B2C两种电商销售模式,但作为比较出名的综合电商,eBay的流量方面远远不如Lazada与Shopee,甚至有被Argomall超越的可能性。一般来说,eBay卖家自行处理物流与配送。eBay在其网站上提供多个运输合作伙伴的服务,卖家还可以选择独立于eBay平台的国际以及国内物流运输方式。

5、 Beauty MNL

月均流量:624,500

BeautyMNL是菲律宾一家专注于美容、化妆品和时尚的垂直零售电商平台。BeautyMNL拥有一个在线杂志,专门发布有关美容和时尚的最新趋势,并允许其向用户推荐相应的产品和品牌。