报告下载丨2022年,全球手游广告投放量下跌4%!这些区域买量竞争加剧

对很多玩家而言,“买量”是个熟悉又陌生的词汇。

它最近一次成为业界焦点,是来自去年12月中旬马化腾在腾讯内部年度员工会议的讲话。“以后大家不要跟我说什么买量的故事,我已经不信这个了。”这句话,被各大媒体引用,“买量末日”也成了一件值得讨论的事情。

作为稳坐国内游戏市场头把交椅的腾讯的掌舵人,马化腾也专门提及:“IEG(互动娱乐事业群)以前说,‘游戏有一部分也是买量’的事,现在我也不信了。”

与之紧密相连,受宏观环境、疫情红利消退等因素影响,全球移动游戏市场手游下载量、收入首次出现同比下滑。

在这种大趋势背后,2022国外买量市场具体情况究竟如何?2023年手游出海如何增量?

为了帮助手游行业从业者更全面地了解出海手游买量形势,Inpander今天给大家分享一份来自AppGrowing前不久发布的《2022 手游出海买量白皮书》(公众号后台输入“手游买量”即可获取完整PDF版报告。),从大盘趋势、重点品类等方面解读 2022 年手游出海营销形势。

Part.1

海外手游买量大盘

整体概况

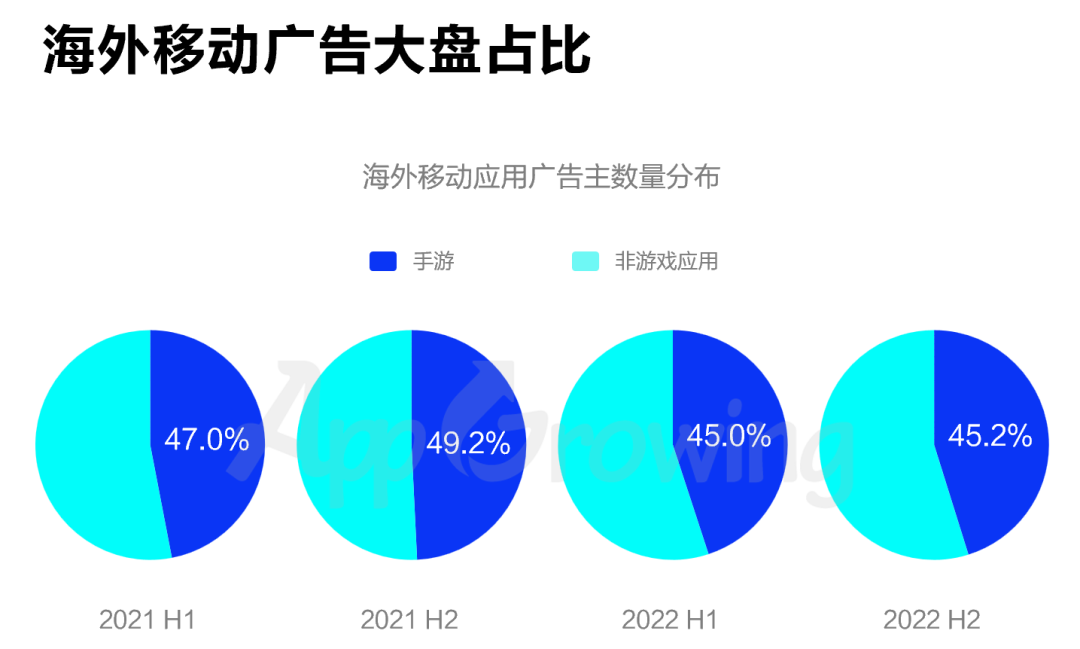

全球广告投放量同比下跌 4%

2022 年全年海外移动 App 广告大盘中,手游广告主的占比一直保持在 45.0% 左右。其中,上半年环比下降约 4.2%、同比下降约 2%,下半年虽然环比有 0.2% 的涨幅,但同比仍然下跌了 4%。

这表明多数手游广告主在 2022 年初期既已开始收紧产品买量,并且这一策略一直持续到下半年也未放松。

在经历过疫情带来的高速增长之后,全球手游市场在 2022 年出现回调势头,手游厂商对于新品上线及广告投放营销表现出更加谨慎的态度。

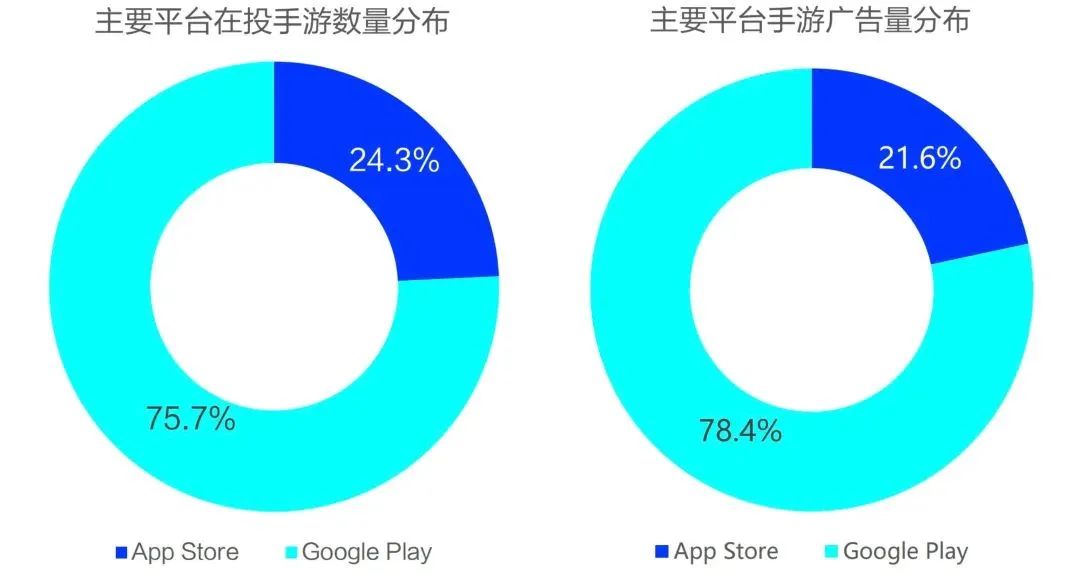

投放平台

Google Play成买量重心

2022年App Store 在投手游占比下降至 20%~25% 左右,Google Play占比则相应上升至75%~80%。

究其原因,一方面是因为App Store 与 Google Play 端手游及广告量的分布也在一定程度上对应着 iOS和Android设备的市场占比。Android 系统的全球份额高于 iOS 系统,在部分T2、T3 市场更是具有统治性地位。

另一方面是苹果隐私保护政策的推行,使得App Store难以精准投放、准确监测广告效果。一定程度上影响了广告投放的效果。因此厂商普遍将买量投放重心放在Google Play 上。

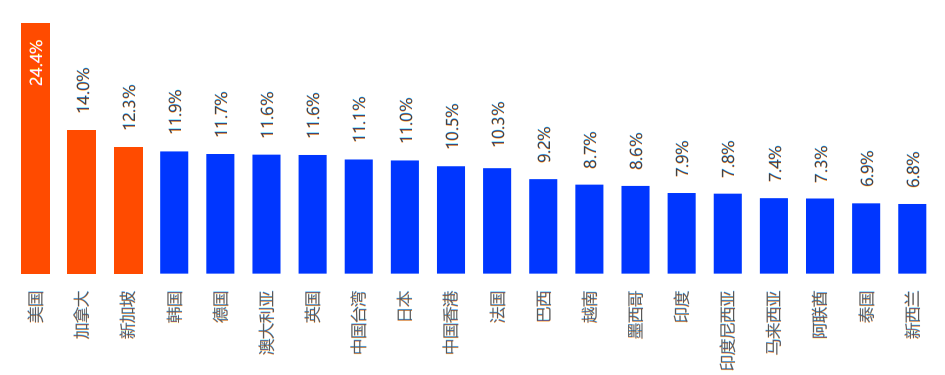

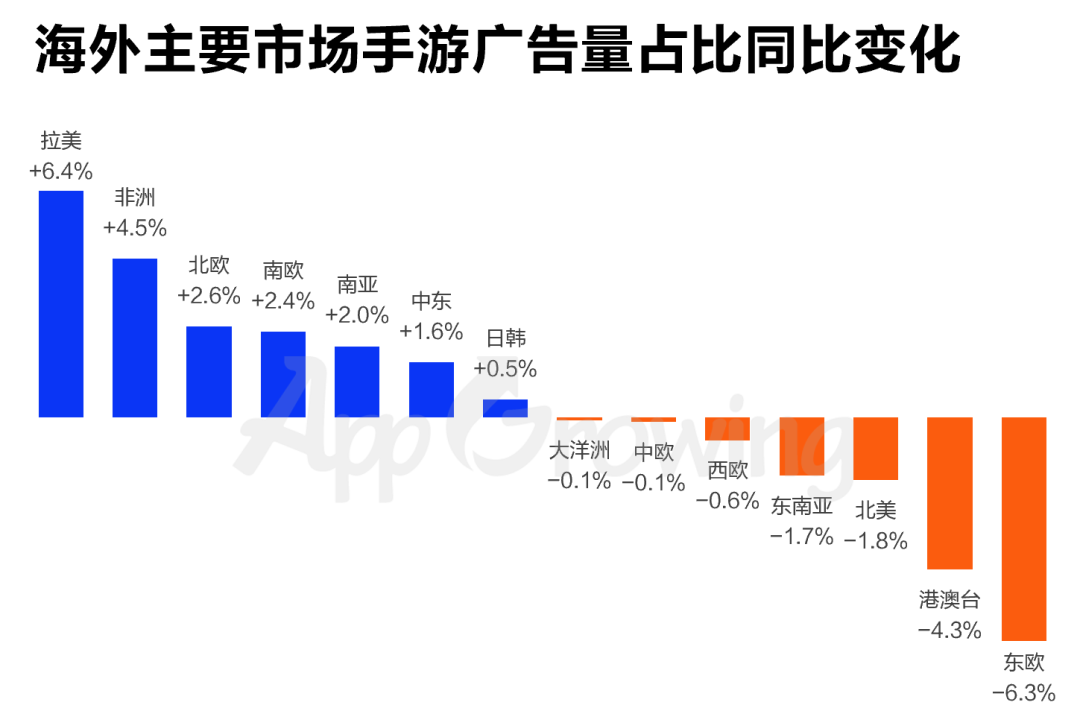

热投区域

拉美领涨新兴市场

2022 年手游广告量最高的 20 个地区中,最具代表性的美国市场统治力依旧明显,约 24.4% 的手游广告会覆盖美国地区,比第二位同属北美市场的加拿大多出 10.4%。成熟的移动互联网基建、单纯的语言环境、包容的游戏文化令北美市场成为全球游戏厂商竞相追逐的第一市场。

十一名之后,拉美、中东、两印等新兴市场中的代表地区开始出现。

这其中,白皮书对比 2022 年与 2021 年全球主要市场手游广告量占比发现,拉美市场凭借 6.4% 的涨幅成为 2022 年手游广告量占比同比增长最高的市场。其次是非洲市场,涨幅约为 4.5%。

这是因为全球手游市场增速放缓,传统热门市场的高获客成本问题开始显现,越来越多的厂商加大了在新兴市场的广告投入,以期找到新的流量池。

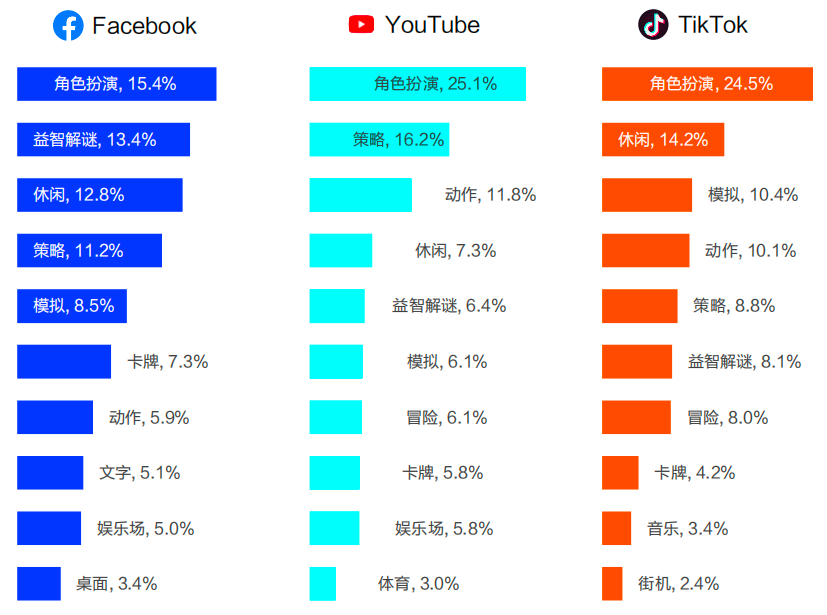

社媒平台

RPG游戏成社交媒体投放“大户”

除了传统买量方式,社媒营销可以说是海外手游发行链路上不可缺少的一环。

白皮书分别统计三个代表性的海外社交媒体平台 2022 年广告量最高的 10 个手游类别。可以看到,三个社交平台上广告量最高的游戏类别均为 RPG(角色扮演类手游) 。

对于角色扮演或类似的重度产品来说,买量活动往往需要与社群及内容营销相结合。Facebook 是开展社群运营的重要渠道,而 YouTube 和 TikTok作为海外代表性的视频平台,具备更强的内容属性。

Part.2

中国出海手游买量盘点

海外市场广袤,每个地区的用户习惯、文化传统都不一样,手游出海营销想要成功着陆,需要对各市场逐一分析研究。

而中国游戏厂商累积多年的出海经验,对海外用户也越发了解。对此,我们可以从过往数据找到出海趋势。

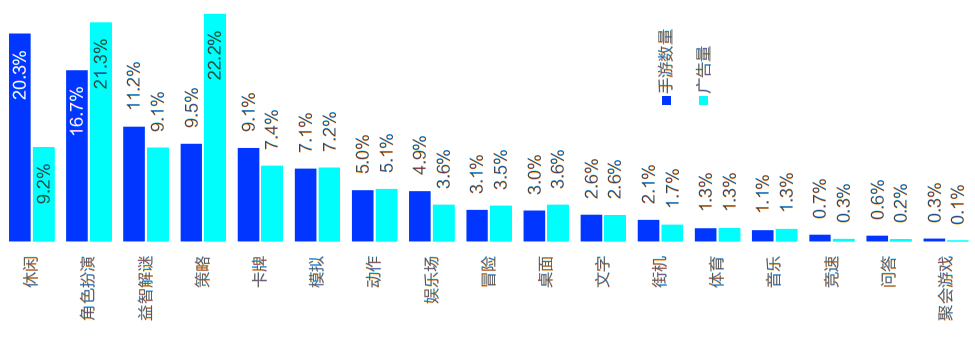

热投品类

RPG和SLG是投放广告最多的品类

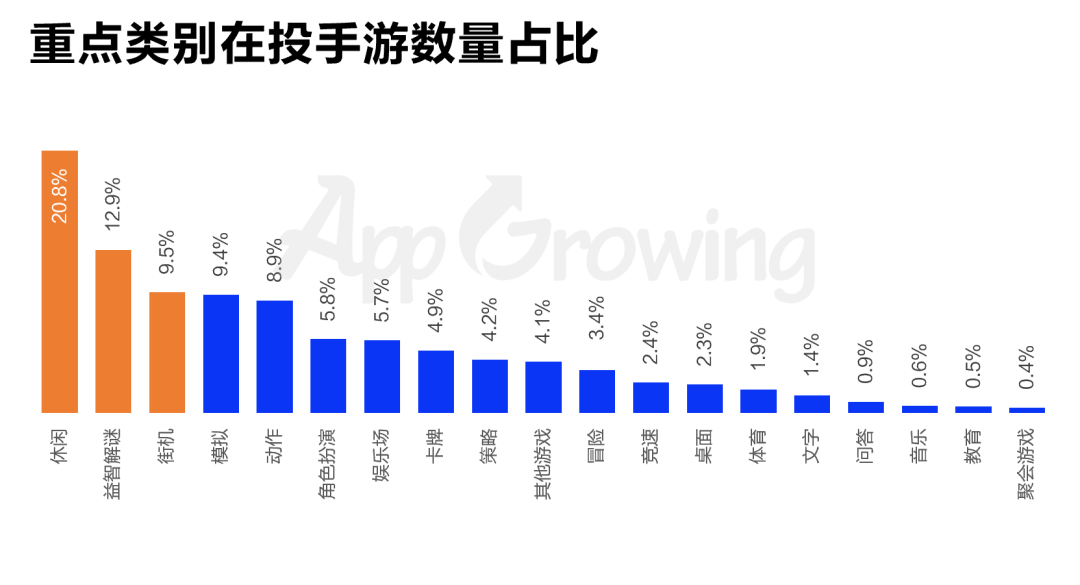

聚焦国产手游的出海数据,从数量角度来看,中国手游出海的大头仍然是休闲游戏,符合全球大趋势。但对比全球品类分布,国产出海产品中休闲游戏20.3%的占比,略低于海外整体市场的 20.8%。

中国出海游戏厂商的强势品类集中在RPG(角色扮演类手游)和SLG(策略类手游)上,两个类别的占比分别分别为 16.7% 和 9.5%,明显高出海外大盘的平均水平。

同时,这两个类别也是中国出海厂商投放广告最多的类别,广告量占比分别达到 21.3% 和 22.2%。数量占比与广告量占比双高的背后,是中国厂商对于 RPG、SLG 等传统重度品类的高度热情和大手笔投入。

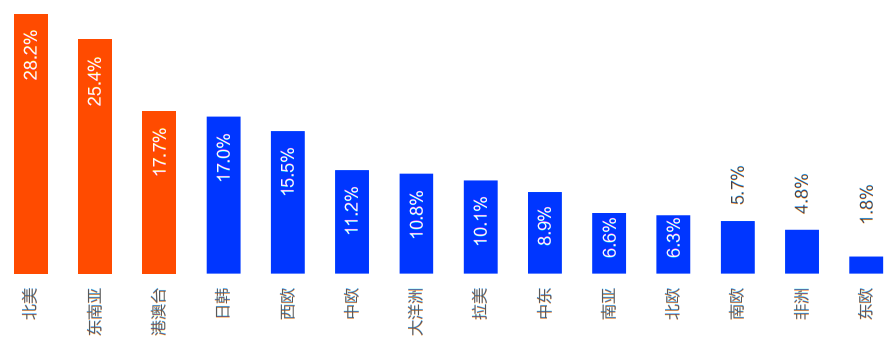

出海市场

北美和东南亚仍是主战场

2022 年中国手游厂商在海外市场上投出的广告有 28.2% 会覆盖北美市场, 这通常是顺应全球市场大趋势的选择, 对于有意进入英语世界的手游厂商,北美是绕不开的一块市场。

排在第二、三、四位的地区分别为东南亚(25.4%)、中国港澳台(17.7%) 和日韩(17.0%),均是处于中国文化辐射范围内的地区。相似的文化背景使得这些市场成为了中国厂商出海的首选。

而在海外大盘趋势中表现出强劲增长势头的拉美、中东市场在 2022 年并未受到中国手游出海厂商的过多青睐,广告量占比仅为 10.1% 和 4.8%。

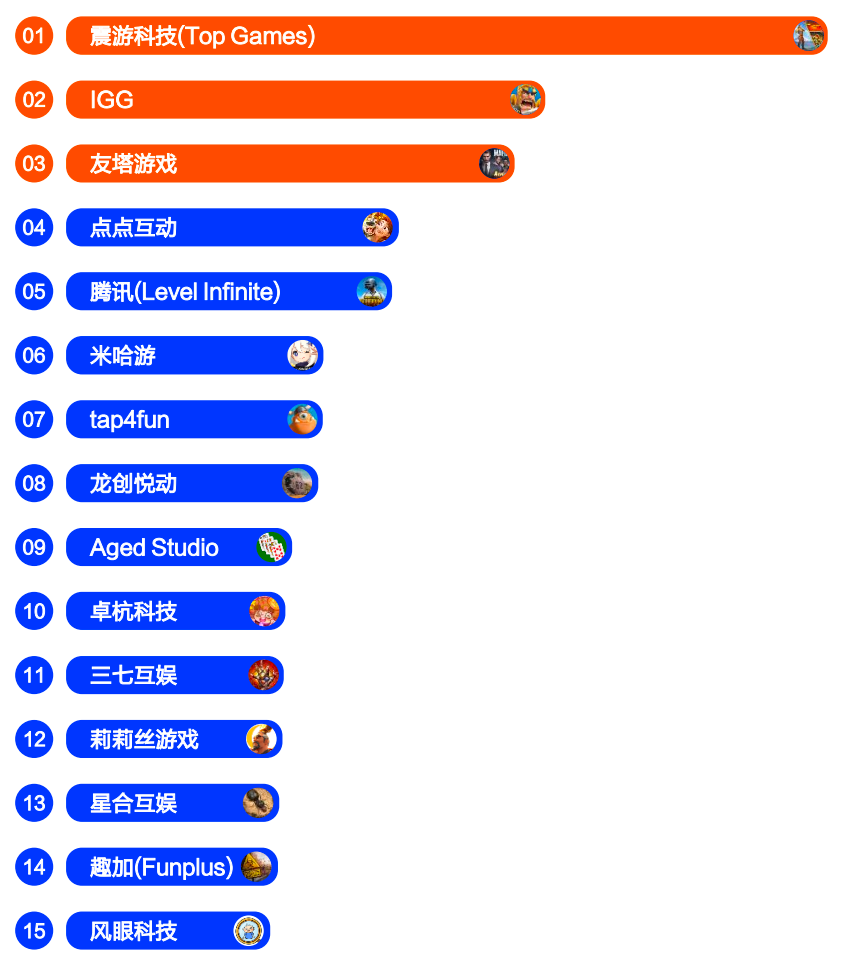

中国出海手游广告投放榜

中国出海手游厂商海外广告投放榜

Part.3

重点品类买量竞争观察

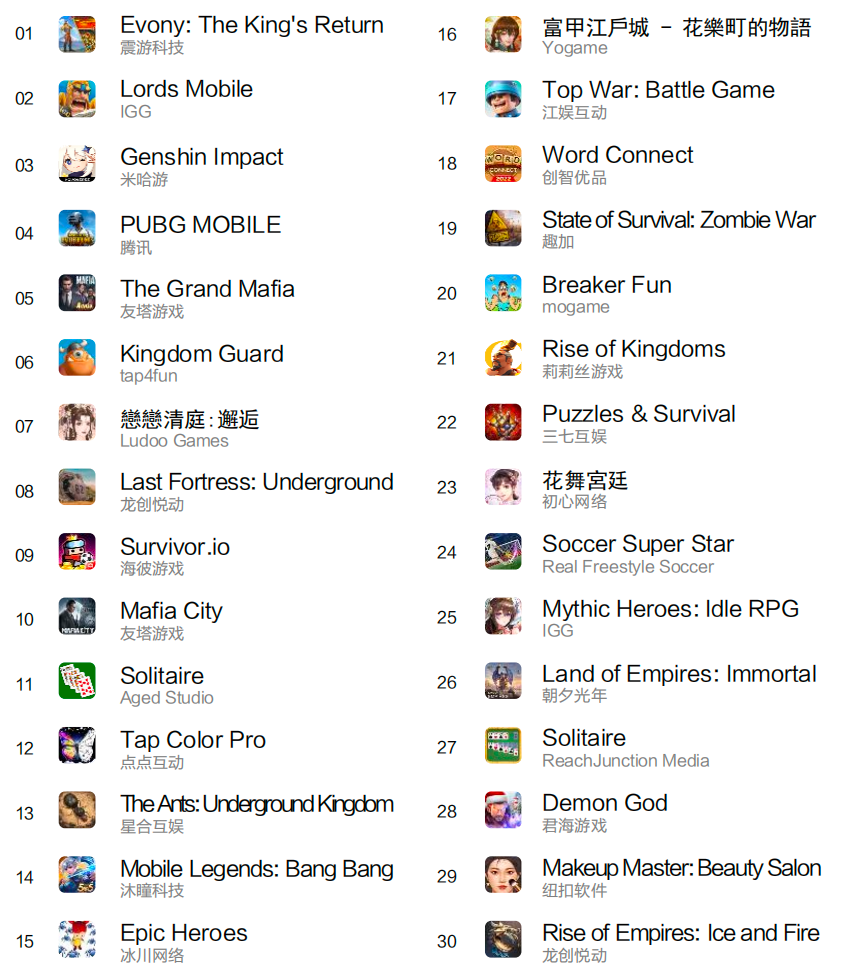

在 2022 年上半年,中重度手游在海外买量市场上表现出了强劲的竞争力。广告量最高的 15 款产品中,超过半数为 RPG(角色扮演游戏)、SLG (策略类游戏)或战术竞技手游。头部 Top 5 中更是仅有《Fishdom》(梦幻水族馆)一款休闲产品。

而到了下半年,轻度休闲品类产品开始发力买量,逐渐占据了广告投放量 Top 15 中的 10 个席位。上半年买量表现亮眼的中重度产品中,除了《Evony: The King's Return》(文明霸业 - 王者归来)仍然保持着Top 1的超高买量水平,以及《Genshin Impact》 (原神)排名小幅上升之外,其余产品的广告量排名均出现不同程度下滑,甚至掉出Top 15。

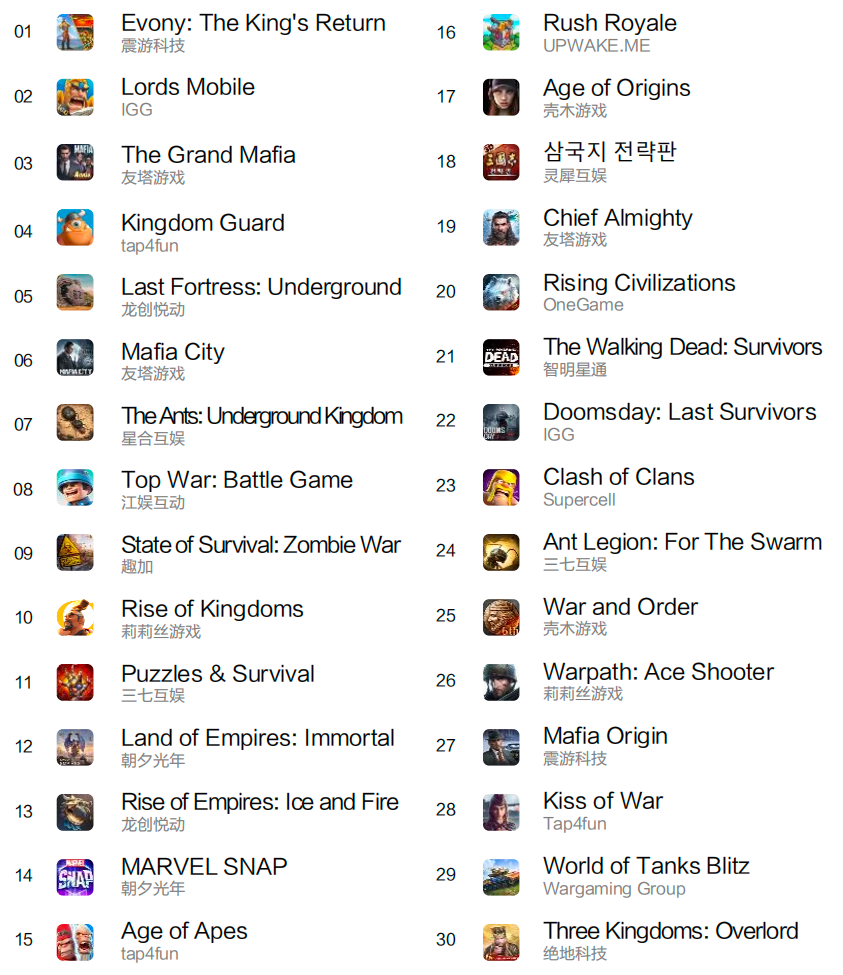

策略类手游

买量观察

作为研发、获客成本都相对较高的一个品类,海外策略类手游的月均在投产品数量仅为 1100 左右,且全年无明显波动。但是策略手游高投入高回报的特点受到了中国厂商的追捧,作为中国出海手游的主战场,投放量最高的 1000 款策略类游戏中,有 397 款来自中国厂商,并且这一比例远远超过了第二名越南的 6.5% 和第三名俄罗斯的 3.5%。

广告投放榜

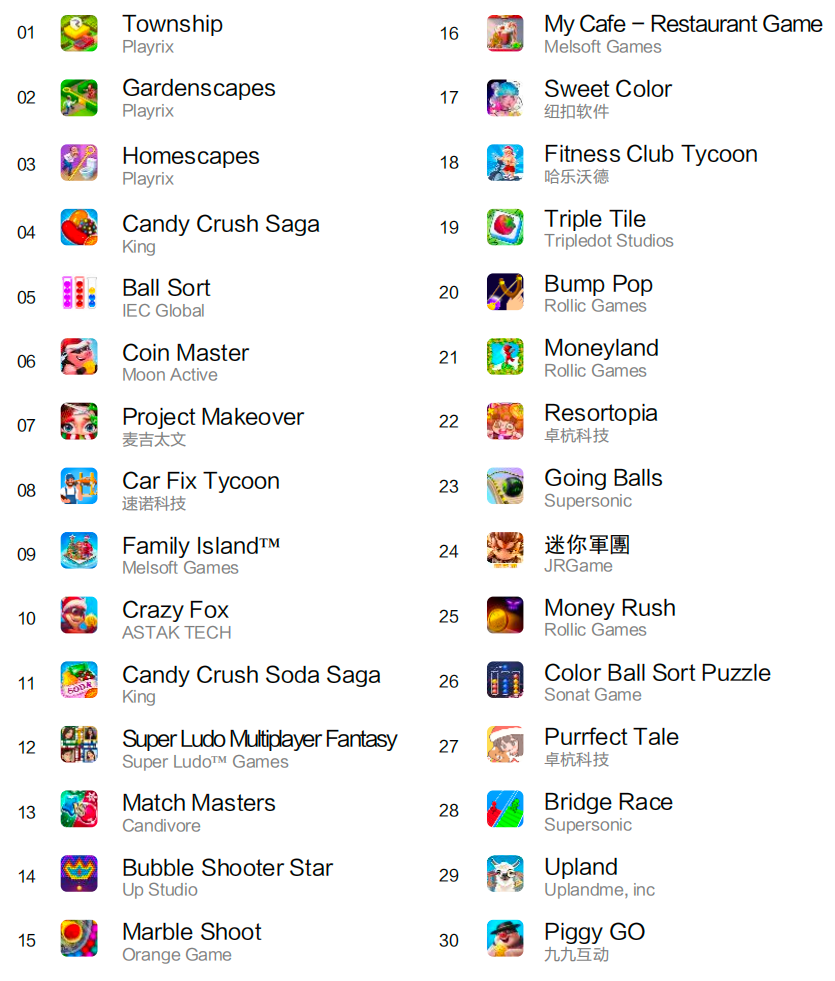

休闲类手游

买量观察

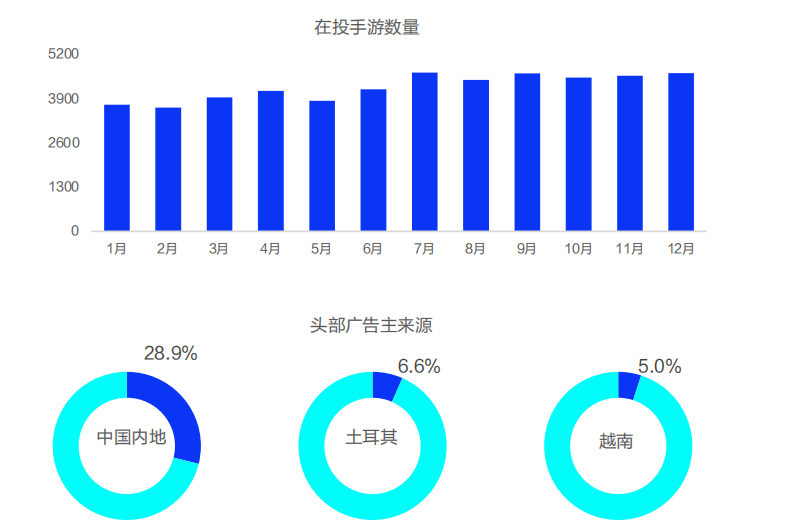

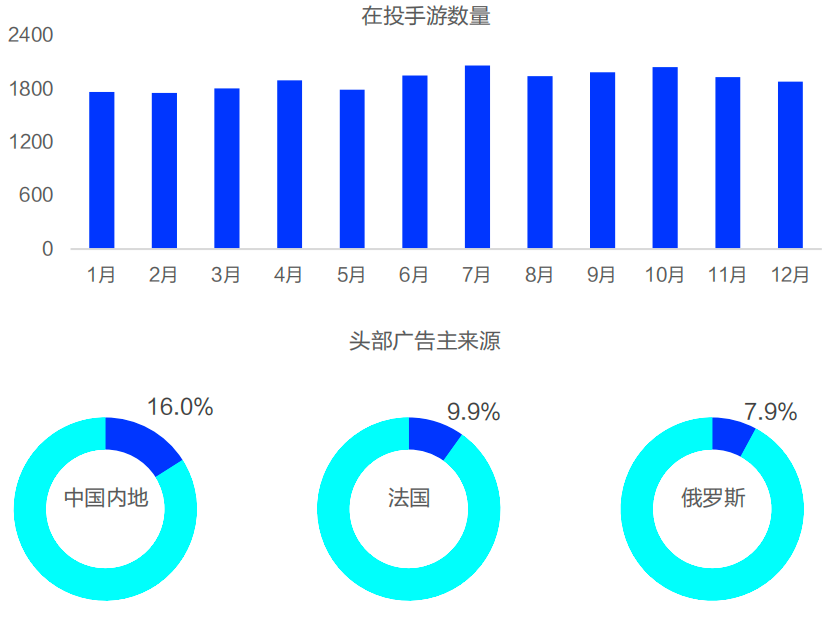

按月统计 2022 年在海外市场有买量投放活动的休闲类手游,可以看到休闲类在投手游数量整体呈波动上升趋势,上半年平均单月有约 3900 款休闲手游投放广告,而在下半年这一数字增长到 4500 左右。

海外休闲类手游的三大主要来源地区为中国内地、土耳其和越南,相对较低的研运门槛使得休闲赛道成为海量中小团队乐于尝试的赛道。

广告投放榜

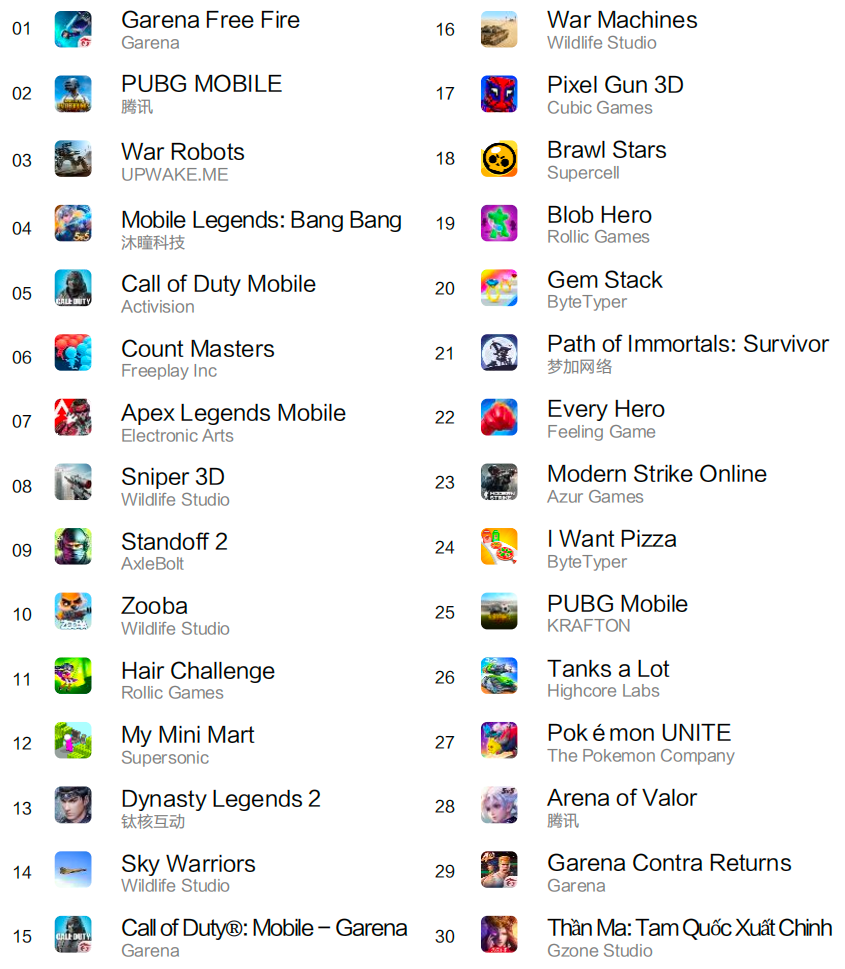

动作类手游买量竞争观察

动作类每月在投手游数量在 1700~2000 范围内波动,不到休闲类的一半。而在广告投放量最高的 1000 款动作类手游中,来自中国内地厂商的产品占到了 16.0%。动作类是一个覆盖广泛的大品类,除了传统印象中需要手眼配合、强调操作性的动作游戏,随着近年来休闲化的趋势,一些诸如休闲跑酷玩法的轻度产品也会带上动作标签。射击、吃鸡、MOBA 这样传统意义上的重度赛道中,也出现了《Sniper 3D》《Brawl Stars》《Zooba》这样的轻量化产品。

动作类手游广告投放榜

以上为AppGrowing出品的《2022 手游出海买量白皮书》部分内容节选,更多精彩数据请查看完整版白皮书。