选错香港公司的会计期间会掉“坑”里

香港公司已然成为有跨境业务(包括跨境电商)体系中的标配,同时也因为香港公司跟大陆公司的不同点太多,很多人都不知道香港公司的维护事项,轻者届时着急上火,重者面临罚款、冻结银行资金甚至法律责任。

这是一个令我印象很深的客户,因为连着直接找我催了近半个月香港公司的审计报告。一开始我还以为是负责香港业务的同事有事没有及时回复她,后来才发现她就是因为很急很急很急……

我们先来解释下她为什么会这么急。因为香港公司有规定在税表发出日后的1个月内完成税务申报(申请延期后的除外),递交延误将会有罚金产生。

其实,如果我们了解到香港公司成立后,公司维护的一些相关常识就可以很从容地去面对这些问题了。

今天我们普及下几个关于香港公司维护的关键常识:

1、香港公司的几个重要文件:

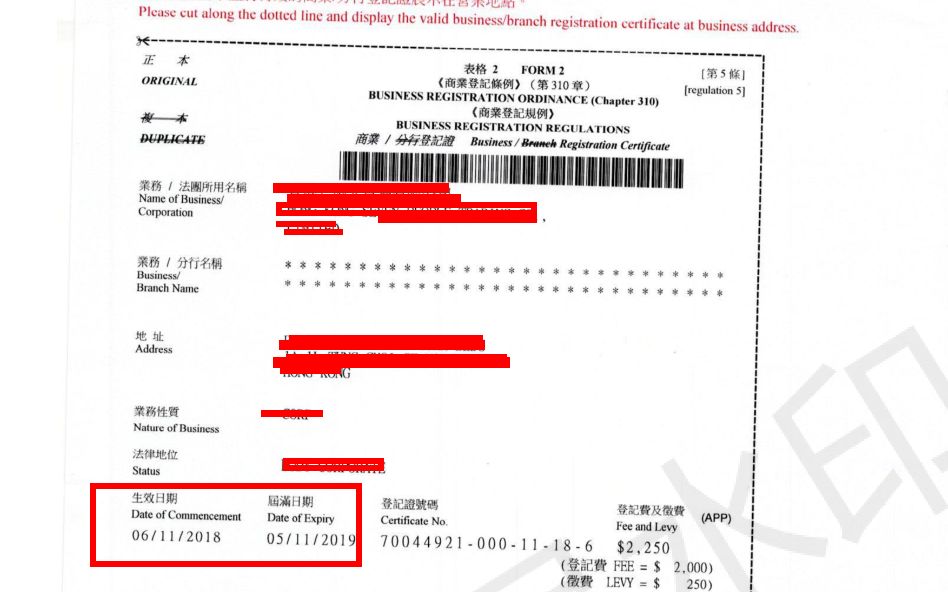

① BR,商业登记证;有效期为1年,需要每年换证,我们通常成为年审。

② CI,注册证书;

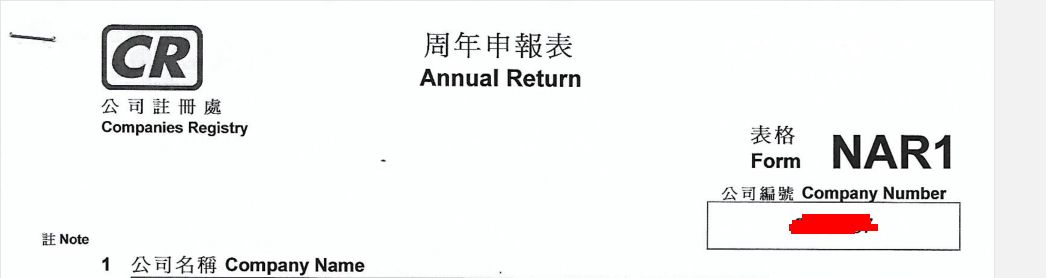

③ NAR1,周年申报表。

2、香港公司维护一般包括年审、做账、审计、报税。

3、一般公司在成立18个月后会收到第一份税表,需要第一次纳税申报。新成立的公司第一次做账报税的期间不可以超过公司成立日后的18个月,而随后的每个年度也是不能超过12个月(很多香港秘书公司收到税表后会直接自定义期间去零申报,不询问客户)。其实,正确的选择年结日,对公司的正常维护是有很大影响的。

4、香港公司会计期间跟大陆公司不同,并不是按自然年算。一般会定在3月31日或12月31日。如何选择期间,其实可以自定义的。

那香港公司的会计期间到底选择哪个更好呢?

首先,香港首次报税期间最多可以是18个月,虽然这样可以让往后的会计期间整体延后半年,但是我们强烈建议不要直接这么做!因为年结日的不同,与报税是否能延期有关,很多人都是收到税表才知道要报税,如就很容易出现上图客户这种着急上火的情况。

选择12月31日作为年结日的,往往都是国内有子公司或国内公司,一是国内的年度日是12月31日;二是以12月31日作年结日的可以延长到次年的8月15日报税,这样我们做账、审计等工作就会比较从容了。

选择3月31日作为年结日的,一是我们可以避开大陆公司报税的高峰期;二是香港的财政年度是此日,同时我们还可以延长到同一年的11月15日报税,这样我们也很从容。