美国“加州税”来了!中国亚马逊卖家也逃不掉

如果你在加利福尼亚州其他地区的销售额在前一个或当前历年内不超过10万美元或不到200次单独交易,则你不被视为在这些地区经营业务,只需向这些地区的客户收取7.25%的全州费率。

2019年4月1日起开征“加州税”

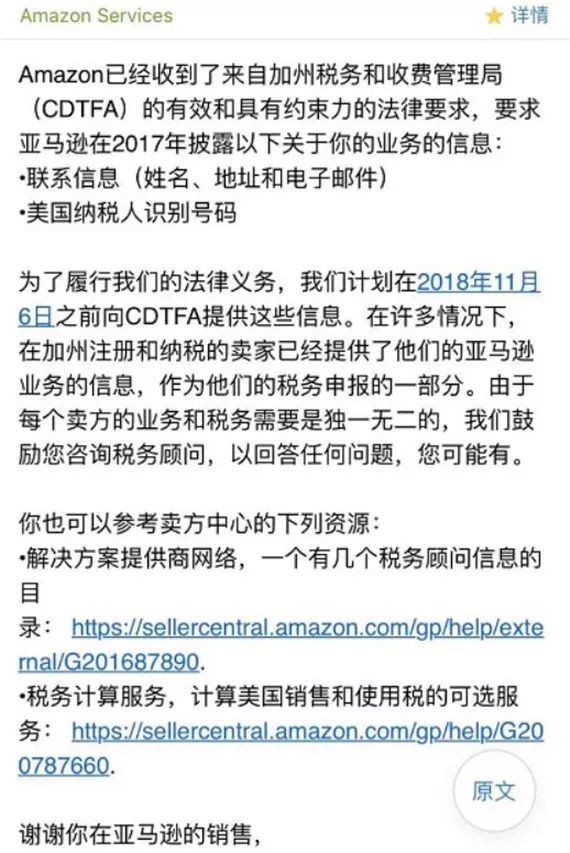

今年10月份的时候,亚马逊给卖家发邮件要加州税号的事情引起很多卖家的热议,邮件内容如下图所示▼▼▼

邮件中提到,亚马逊要将卖家的“联系信息(姓名、地址和电子邮件)和美国纳税人识别号码”提供给加州税务和收费管理局。当时有人说,此事只针对美国卖家并且在加州注册的账号征税,和中国卖家没有关系。

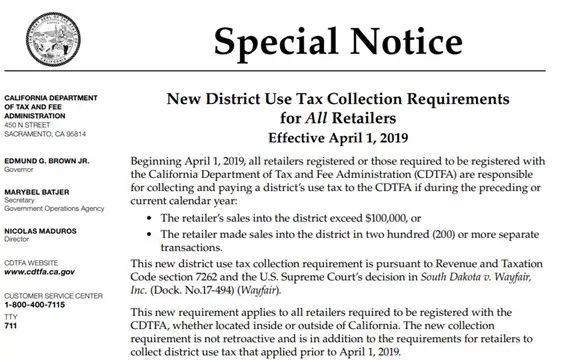

但在上周,加州税务和收费管理局明确宣布▼▼▼

从2019年4月1日开始,位于加利福尼亚州以外的零售商必须在加利福尼亚州税务和税务局(CDTFA)注册,征收加州使用税,并根据他们在加利福尼亚州的销售额向CDTFA支付税款,即使他们在该州没有实体存在。

在前一个或当前历年内,如果零售商在加利福尼亚州的销售额超过10万美元,或达成至少200笔单独交易,就需要征收加州使用税。

新的税收征集要求适用于2019年4月1日及之后向加利福尼亚州消费者出售的有形个人财产的应税销售额,且不具有追溯力。达到上述销售门槛之一的零售商现在需要向CDTFA注册以收取加州使用税,即使他们以前没有要求注册。这些零售商包括那些通过互联网、邮购目录、电话或任何其他方式将有形商品运送到加利福尼亚州的零售商。

对于那些在2019年4月1日之前已经被要求注册并收取加州使用税的零售商,他们的注册义务不会发生变化,在加利福尼亚州有实体存在的零售商一般仍需要在CDTFA注册。

虽然收取加州使用税的新要求仅适用于2019年4月1日及之后的销售,但零售商也可选择在2019年4月1日之前注册并征收税款,零售商可在CDTFA网站(www.cdtfa.ca.gov)上注册

进入Taxpayer Online Services Portal页面,向下滚动到“ Registration”,选择“ Register a New Business Activity or Location”,然后按照提示进行操作。

即使你不需要注册,也可以自愿注册许可证,使用税注册证书,来收取和支付使用税,以方便你的加州客户。

除持有许可证外,你可能还需要向CDTFA注册另一个许可证。有关CDTFA管理的许可证的更多信息,可参阅 Permits & Licenses页面。

加州销售税和使用税

销售税是对零售商征收的,一般适用于零售商在加州境内销售有形个人财产所得的零售销售总额。

销售税不适用于服务收费,除非服务是出售有形个人财产的一部分。此外,如果买家在交易中没有取得任何有形的个人财产,如存储媒体,则销售税不适用于计算机程序或其他电子转移的数字产品的费用。

使用税是对消费者征收的。当销售税不适用时,使用税一般适用于在加州从零售商购买用于存储、使用或其他消费的有形个人财产的销售价格,而这些有形个人财产实际上是在该州存储、使用或以其他方式消费的。一般来说,如果加利福尼亚销售税适用于从加利福尼亚的零售商购买的有形个人财产,那么加利福尼亚使用税将适用于加利福尼亚的消费者从加利福尼亚以外的零售商购买而在加利福尼亚交货的商品。

加利福尼亚州使用税的征收

尽管使用税是由消费者承担的,但RTC第6203条要求“在本州经营业务”的零售商对其销售给加州消费者的产品征收加州使用税,并将税款直接汇给CDTFA。

RTC第6203条明确规定,“在本州经营业务”的零售商是指根据美国宪·法的商业条款,和这个州有实质联系的任何零售商。

在Wayfair案件之前,根据美国宪·法的商业条款,除非零售商在该州有实体店,否则它与该州之间没有实质性的联系。所以,在这个州有实体店的零售商通常需要收取和缴纳使用税。自Wayfair案件裁决以后,如果卖家在一个州的销售额超过一定的门槛,就相当于与该州有了实质性联系。

地方使用税的征收

目前,全州范围内的加州销售和使用税率为7.25%,其中包括根据布拉德利-伯恩斯统一销售和使用税法( the Bradley-Burns Uniform Sales and Use Tax Law)在加州各地征收的1.25%的地方使用税。

第7202条、第7203条规定,在该州经营的零售商应当依照本条例规定征收地方使用税。因此,根据Wayfair,与加州有实质性联系的零售商将享有与在加州经营业务的任何其他零售商相同的使用税征收义务。因此,CDTFA将要求这些零售商从2019年4月1日起,在当地征收使用税,并将其汇至CDTFA,以便能够分发到适当的地方司法管辖区,而不管它们是否在加州有实体店。

对于在加利福尼亚没有实体存在的零售商——

你位于加利福尼亚州境外,在此州没有实体存在,通过网站进行销售,在2019年4月1日之前,无需在CDTFA注册。但是,在2018年期间,你销往加利福尼亚州的商品销售额超过了20万美元,通过公共承运商将所有销售交付给客户。在这些销售中,超过10万美元运送到了征收地区税的圣何塞市,剩余的销售是在整个州内交付的,任何其他加州地区的销售额都不超过10万美元。

根据Wayfair的裁定,你被视为在加利福尼亚州经营业务,被要求在CDTFA注册,并在2019年4月1日及之后根据全州费率向加利福尼亚州客户收取使用税。此外,你也被视为在圣何塞市(一个税区)经营业务,因为你在2018年的销售额超过10万美元。因此,你需要从你的圣何塞客户那里以圣何塞的费率收取圣何塞的地区使用税,并将收取的全部税款支付给CDTFA。

如果你在加利福尼亚州其他地区的销售额在前一个或当前历年内不超过10万美元或不到200次单独交易,则你不被视为在这些地区经营业务,只需向这些地区的客户收取7.25%的全州费率。

(文章来源:中国国际电子商务、亿恩网)