案例说合规 | 从工厂转型大卖,财税是怎样滑向失控的?

船长BI与枳子科技共同策划的跨境电商财务合规系列,目前已经推出了三期,以案例与政策、法规相结合的形式,让大家理解了跨境电商财务合规的重要性、群店模式的跨境电商发展初期可能遇到的财务风险以及该如何规避风险、如何合理利用国家政策实现纳税筹划降低税收成本。

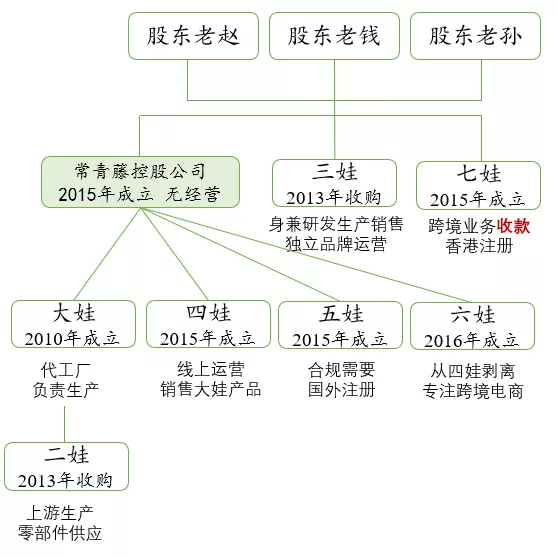

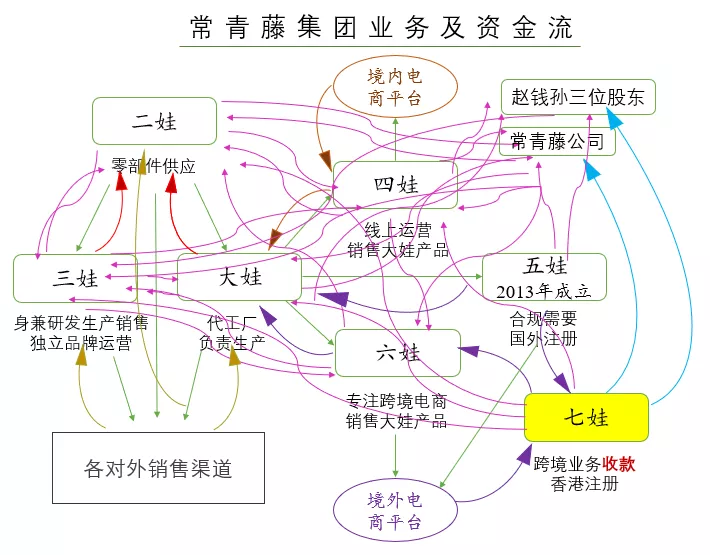

具体内容可以通过以下链接直达:👇 这一期,我们来讲一个OEM代工厂转型跨境电商遇到的问题。 这家公司2010年前后,以OEM工厂起家,经过十年的发展,形成了一个颇具规模的集团公司,年出货超过5亿元。然而,伴随着业务的快速发展,财务、税务和股权问题,小疾终成大患,一度濒临失控。那么,重点来了: 从本期开始,我们将以三期的篇幅,进行一个专题的案例介绍。 开枝散叶 外贸行业的人对OEM的模式都再熟悉不过——这种TO B模式单纯生产,没有品牌,自然也就少了市场话语权,利润也就十分有限。所以,每个有追求的代工厂都不愿永远屈居乙方,都期望转身为拥有独立品牌的公司,直面终端消费者。 今天,我们的主角就是这样一家实现了华丽转身的公司。 有一部经典的国产动画片《葫芦娃》,里面的歌这样唱到:葫芦瓜葫芦瓜,一颗藤上七个瓜,风吹雨打都不怕,啦啦啦啦…… 今天的主角,在发展的过程中就逐渐形成了“一棵藤上七个瓜”的模式——从最初的OEM代工厂逐步拓展,借势跨境电商,成长为有独立品牌、有一定规模的公司,所以我们就把他叫做常青藤公司。 下面再来看看七个瓜怎样结下的。 大娃就是我们前面提到的OEM代工厂,2010年前后在浙江成立,早期主要生产创新数码产品。也就是常青藤公司的前身。 二娃原本是一家零部件供应商,大娃在生产过程中采购零部件,受到多种因素的影响,零部件的供应品质、价格时有波动。为了加强供应链,大娃最后决定收购这家上游供货商,于是有了二娃。 三娃原本是一家已经有一定小众口碑的小家电公司,但是因为股东纠纷而陷入了危机。常青藤公司的老板,个人收购了三娃的股权,并入长常青藤集团管理,从三娃开始涉足智能小家电,试水从代工厂到品牌终端的转型。 四娃的成立起因是三娃。在收购了三娃后,公司逐渐有了品牌运营和向C端直营的经验。于是公司决定继续加大品牌和终端销售的投入,专门成立一家电商公司,主要负责国内电商销售业务,跨境电商开始兴起,四娃又开始涉足跨境业务。 五娃的成立则是一个“意外”。主要因为公司销往国外的一款产品,按照当地法律规定只能由注册在当地的企业销售,所以公司在国外注册了五娃。 六娃则是从四娃分离出来的公司。在四娃运转了一段时间后,发现国内/国外电商的规则、要求有诸多不同,于是决定将跨境业务独立出来,四娃主要做国内电商,六娃专注跨境业务。同时,为了配合业务,四娃和六娃还用员工的身份证,成立一大批店铺公司。 七娃是一家注册在香港的公司,主要负责收款跟一部分存货中转。不过这七娃有点特殊,并未注册在常青藤旗下,而是注册在最终实际控制人名下;实际管理则由六娃统一负责。 通过不断地成立和收购,最终形成了常青藤公司集团架构。大娃和三娃从事生产和一部分和ToB销售业务,二娃给大娃和三娃供应零部件,同时也为集团外客户供应原材料,四娃、五娃和六娃以及店群公司从事大娃和三娃产品的销售,七娃负责一部分回款。 隐忧初现 如果七兄弟就这样一直健康快乐的成长着,那动画片还有什么看头呢,恶斗蛇精及蝎子精并最终胜利才是故事的高潮。 常青藤公司的发展中,也出现了“妖精”,不过这个“妖精”是公司亲手“养大”。 我们从公司的业务流转模式说起: 大娃是核心的研发及生产企业,其一手向二娃采购零部件,一手将生产的产品销售给六娃,再由六娃办理出口,通过电商平台销往国外,这是业务流,即下图中的绿色直线部分。 产品销售后产生的收入,由注册在香港的七娃负责收款,通过“你懂的“方式,倒腾到国内。不过这些钱并没有完全回到公司内,有一部分资金直接进了股东私账。 这些钱,统一用于支付大娃到七娃相关的各类开支。几个娃儿们之间的往来,部分通过挂账,部分通过资金往来进行结算和冲抵,下图的彩色曲线就是资金流。到此为止,我们看到公司的业务流和资金流虽然复杂,但是脉络还是相对清晰。 早期阶段,各类往来对账、资金占用还是能核算清楚的。但是,随着业务量增加,各娃之间的调货、往来挂账越来越多;同时,各个公司逐步走向独立核算,各家公司的会计记账各有各的习惯,再经过几轮财务人员的辞职和工作交接,慢慢的,上图逐渐变成了下面这样,整个集团也就变成了一锅烂账: 实际的资金流向,可能比图里的还乱。对于这样的混乱,老板不是不知情,但是老板也没管。第一是不知怎么下手,第二老板觉得乱就乱点吧,反正不管钱在谁家都无所谓,最终都是自己的,“肉烂在锅里,钱都在家里”,只要税局不找麻烦就行。毕竟这么多年都这样过来了。 然而,“妖”好不容易修炼成精,怎能甘心平庸。 一盆冷水 2019年至2020年间,集团的跨境业务发展迅速。2020年底到2021年初,公司的备货、出货量倍增,海运周期拉长,2021还被亚马逊封掉了部分店铺,加之原有的低报关方式,导致香港资金无法正常回流,集团面临极大的资金压力。与此同时,公司的研发、产品和市场方面也加大了投入。这些动作使得本来就紧张的资金,更雪上加霜。 股东们经过商量,最终决定进行股权融资,引入投资机构,解决一部分资金问题。同时也希望借助资本的力量,向上市靠拢。 与投资机构的接洽很顺利,对于常青藤这类兼具产品、品牌和运营能力的的跨境电商,很多投资机构非常感兴趣。公司最终锁定A投资机构进入实质性沟通,具体细节的沟通也很顺利。 直到进入尽调环节,投资机构的尽调团队进驻公司一周有余。还没等尽调团队完全撤场,常青藤公司就接到了初步反馈: 随后,常青藤公司又接触了几家投资机构,最终均给出了几乎相同的结论。这给了常青藤公司一记当头棒喝。资金就是公司的血液,研发、生产、销售处处用钱,供血不足,他们都会受到影响,使得本来在快车道前进的公司,不得不放慢速度。 至此,公司痛下决心,全面清理财务。 “可交易状态” 不同阶段的企业,合规转型有着不同的目标。对于常青藤而言,目标五个字:可交易状态。简而言之,完成合规转型后,如果投资机构想投,将不存在财税合规障碍。 关于“可交易状态”,我们分享一个投资大师巴菲特有关的故事。 2003年春天,巴菲特得知沃尔玛有意出售一个年营业额约230亿美元的非核心事业,巴菲特有意购买。这笔收购交易出奇的简单迅速——巴菲特和沃尔玛的首席财务官面谈时,巴菲特当场点头同意购买金额,而沃尔玛的首席财务官只电话请示了一下,交易就宣告结束。29天后,沃尔玛方面就收到了巴菲特公司的投资款。 有人问巴菲特这样交易是否太过草率?巴菲特说,他相信沃尔玛财务报表所提供的一切数字,因此计算合理的收购价格对他来说轻而易举,所以不用过多考虑。事后也证明,沃尔玛提供给巴非特的各项数据的确坦诚无欺。 这就是合规带来的效率和价值。反之,常青藤公司因为不合规导致融资失败,以及因此引发的其它后果,本质是公司发展的隐形成本。因合规导致业务收缩、降速发展,这成本不可谓不大,而这些本身完全是可以避免的。