东南亚电商,不再现金为王?

疫情让货到付款的比例降到了 20-40%,但东南亚真的能抛弃现金支付吗?

作者:李梅芳(音译),自由撰稿人,曾为亚洲新闻台(CNA)、《东南亚环球时报》和东南亚网络媒体《新叙事》(New Naratif)等地区性出版物撰稿。

编译:索菲亚的燕窝

在近几年,东南亚市场一直都是全球移动支付产业的热门发展地区。该地区不仅网络普及度高,同时网络建设也直接从移动平台起步,因此在构建移动支付环境上具有先天优势。2020 年新冠疫情的突然袭来更是让该地区民众开始考虑放弃现金交易,通过无接触支付等方式保障个人健康。

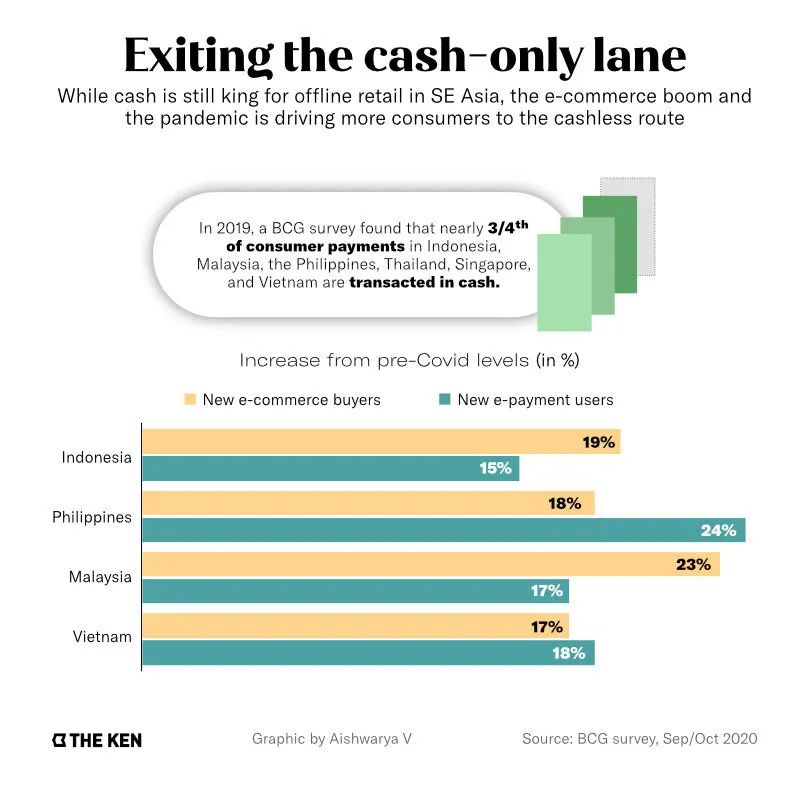

这一情况在市场数据上也有显示。此前谷歌、贝恩和淡马锡发布的 2020 年东南亚数字经济报告显示,东南亚数字支付交易总额在 2020 年达到 6200 亿美元。此外东南亚用户使用电子钱包交易的平均频率在疫情前为 18%,在后疫情时期上升至 25%。

不过,尽管东南亚的移动支付产业发展看似迅猛,但现金支付依然在这一地区占有相当大的市场份额,这实际上和该市场的电商产业发展历史和环境有着密切的联系。对此《白鲸出海》特别编译《The Ken》专栏《Cash isn’t king anymore in SE Asia e-commerce, but it’s far from exile》,帮助读者了解东南亚市场的支付现状以及在未来的可能变化。

疫情让货到付款退居次席

东南亚的电子商务产业正在发生一些新奇的变化。目前该地区内的新冠疫情依然没有缓解,「Shopee」、「Lazada」、「Tokopedia」和「Zalora」等电商平台仍然为用户提供货到付款(COD)服务。印尼电商平台「Tokopedia」更是在 2020 年 9 月首次添加了货到付款服务,「Lazada」也在 2021 年 4 月正式上线该支付服务。

不过这些电商平台的数据却显示,货到付款仅占它们全部电商交易额的 20%-40%。此外,货到付款处理过程相当繁琐,成本和风险也更高。那么是什么原因让这些平台都不愿意下线货到付款功能呢?

其实东南亚的支付市场格局并不像大部分人想象的那么简单。东南亚的电商市场比较分散和碎片化,因此取消现金支付可能还需要相当长的一段时间。

有一位行业专家表示:“对于电商平台来说,货到付款不是一种可选渠道,而是一种必须具备的主流支付方式。”也就是说,虽然现金交易可能不再占据主导地位,但它也不会很快就退出电商领域。

在印尼的一间仓库中,桌子上堆着总额大约 20 万美元的现金。美籍泰国人保罗·斯里沃拉库尔(Paul Srivorakul)则正在着手处理这些现金。

这些现金都是消费者们支付的网购货款,由服务商「aCommerce」的快递派送员和骑手收取。「aCommerce」是一家电商代理公司,也是东南亚同类企业中的头部玩家。该公司总部位于泰国,斯里沃拉库尔则是公司的 CEO。

不过,新冠疫情的突然袭来则让东南亚电商市场发生了剧变。人们意识到纸币上有很多细菌,而纸币流通的时间越长,其被污染的可能性就越大;人们使用纸币的机会越多,自己感染病毒的可能性也越大。正因如此,现金交易也被列入了高风险名单。

对于一个以现金支付为主的市场来说,疫情大大撼动了现金交易的地位。要知道,东南亚市场中 70% 以上的人口仍没有银行账户。货到付款一度在东南亚电商领域占据主宰,但如今已经快速衰落。

与此同时,东南亚各国政府也正采取激励措施,积极推出新型电子钱包。受其影响,无现金支付开始在东南亚广泛普及,使用率也出现激增,这也在一定程度上对现金交易造成了冲击。

斯里沃拉库尔指出,五年前,货到付款占整个东南亚电商总交易量的 60%-70%。他表示:“目前货到付款在曼谷等一线城市的平均占比为 20%,在二三线城市的平均比例约为 40%。”他预计,货到付款的交易量占比还会持续下降。

东南亚时尚电商平台「Zalora」的首席运营官罗斯汀•贾瓦迪(Rostin Javadi)也观察到了类似趋势。在 2015 年,货到付款还在该平台的交易总量中占据很大比例;但到了 2018 年,其占比已下降到30%。如今这一比例在印度尼西亚和马来西亚市场徘徊在 20% 左右,在新加坡仅为 5%。

据全球投资银行摩根大通(JP Morgan)预测,到 2023 年,印度尼西亚、马来西亚、泰国、越南和新加坡市场中货到付款的电商交易额占比将不到 20%。

货到付款订单的处理成本较高,因此其使用率下降对电商公司是件好事。斯里沃拉库尔透露,货到付款订单的履约成本比预付货款订单要高出 20%-30%。因为货到付款收到的现金越多,电商公司在快递安全措施和车队管理系统方面的投入也就越多。此外如果收件人不及时提货或包裹被拒收,那么货到付款的物流成本还会进一步增加。

对货到付款依赖程度的下降也标志着东南亚线上零售产业日益成熟,电商企业正在全力以赴解决消费者的网购痛点。与此同时,消费者对电子支付也越来越有信心。

不过,目前许多东南亚电商企业似乎并不会减少货到付款的使用率。「Shopee」、「Lazada」、「Tokopedia」和「Zalora」等电商平台仍向客户提供这一支付选项。在疫情爆发之前,「Lazada」曾于 2019 年在马来西亚逐步停用该功能,但后来在 2021 年 4 月又再次启用。

这一情在很大程度上与东南亚地区支付渠道的分散化和不均衡发展有关。以菲律宾为例,约有 70% 的「Zalora」客户仍然将货到付款作为首选支付方式。东南亚物流供应商「Ninja Van」的合作伙伴和销售运营区域主管艾文•特欧(Alvin Teo)表示:“在新加坡和马来西亚等较为成熟的经济体中,高效的数字支付更为普遍。然而对电商平台来说,货到付款仍然是一种必备的支付方式。”

与大多数人的直觉判断相反,货到付款仍然是东南亚线上零售产业的关键。据预测,东南亚线上零售市场的商品交易总额(GMV)在 2025 年将达到 1720 亿美元。作为处理成本最高的支付方案,货到付款的用户粘性仍然很大,在东南亚电商市场也仍将占有一席之地。

货到付款的牢固基础,

和东南亚电商产业历史息息相关

要想仔细了解货到付款为何能在东南亚市场中拥有如此深厚的群众基础,就需要我们仔细了解这一支付方式在该地区的发展历史。

在 2000-2010 年间,东南亚的电商产业还处于起步阶段;而货到付款则有效带动了整个东南亚电商市场的发展。“先收包裹,后付现金”的做法有效解决了网上购物的一些痛点,其中就包括银行服务渗透率低造成的支付渠道不足。

因此,对于习惯于线下实体店购物的东南亚消费者来说,在还没有亲眼看到商品的情况下提前付款就背离了他们已经形成的支付习惯。Facebook 和贝恩公司(Bain & Company)联合发布的一份报告显示,在新冠疫情暴发前的 2019 年,东南亚市场仅占 Facebook 电商业务零售总额的 5%。

不过 Facebook 和贝恩公司在 2019 年出具的一份报告中也表示,到 2025 年东南亚市场数字消费者将增至 3.1 亿人。实际上,东南亚地区在 2020 年就达到了这一目标。

随着网络购物的蓬勃发展,东南亚市场内的无现金支付服务也在迅猛增加;但消费者只要有丝毫疑问和不满,就会立刻退回到货到付款。他们会根据预期风险程度的大小,在货到付款和无现金支付之间进行切换。

杰塞尔•纳马拉特(Jessel Namalata)是菲律宾的一位工艺美术教授,她习惯用信用卡在电商网站上购买商品。通过一个头部电商平台,她在去年入手了一套价值 1250 菲律宾比索(合 26 美元)的烘焙设备。然而这次购物经历却改变了她对预付款的看法。

纳马拉特购买的设备一直没有到货,因此她投诉了商家和平台,但最终也没有得到任何结果和回复——更重要的是她没收到退款。

纳马拉特抱怨道:“我再也不会在网上提前付款了。我从现在开始只会使用货到付款。这确实很麻烦,因为你要提前与快递员协调提货地点,还要取出现金付款。但它也有好处,那就是能让我拿到自己买的东西。”

王晓凤(Pauline Wong)是马来西亚的一位消费者。她表示自己平常都使用信用卡付款,但在新加坡二手电商平台「Carousell」上购买瑜伽服时,她会选择货到付款,因为她想在付款前先检查一下衣服的状况。另一位消费者卡利斯塔·泰欧(Calista Teo)则表示,她仅在当地一家连锁超市的线上平台购物时才使用货到付款,因为这家超市经常在送货当天就售罄或缺货,而退款则需要相对较长的时间。

不管是「aCommerce」的斯里沃拉库尔,还是「Zalora」的贾瓦迪,他们都表示,平台上的新客户往往在最初的几笔订单中使用货到付款支付选项,然后在后续的订单中转向无现金支付。

有数据显示,东南亚的在线零售业充斥着各种诈骗风险。在 2020 年的前 9 个月里,仅在越南就约有 3 万家电商卖家因交易欺诈、销售假冒伪劣以及违禁物品等违规行为而被关停。

据马来西亚全国消费者投诉中心(NCCC)高级主管巴斯卡兰·西坦帕拉姆(Baskaran Sithamparam)表示,在 2019 至 2020 年期间,马来西亚共收到 13458 起消费者网购投诉,遥遥领先于其他领域。该数据在 2018 年则仅为 10615 起。

马来西亚全国消费者投诉中心对 2019 年和 2020 年的数据进行了汇总。纵观其投诉数据,其中,退款、诈骗和配送等三个问题是消费者投诉最多的问题。这也是消费者们希望“一手交钱、一手交货”的主要原因。然而即便消费者选择了货到付款,他们也依然无法保证自己不会在网购时被骗。

据报道,2020 年新加坡一名女子在网购平台上花了 40 新元购买商品,但在货到付款后才发现自己买了假货。「Ninja Van」在「Facebook」上曾表示,该平台“确实收到了许多有关货到付款的诈骗投诉”。由于“与物流合作伙伴签订了保密合同”,收件人无法在付款之前打开包裹,也因此难以亲自验货。

「Facebook」和「WhatsApp」等社交电商的发展也进一步加深了东南亚消费者的不信任感,虽然卖家能够提供多种商品和诱人的价格,但它们的可信度不够高,退货服务也不够透明。这进一步驱使消费者固守在货到付款这一传统渠道。

对于电商企业而言,消费者的保守让它们只能继续保留乃至发展货到付款服务,但继续发展货到付款服务的难度也很高。

不同角色玩家眼里的货到付款

「Zalora」是进入东南亚地区的首批电商平台之一,早在 2012 年就已经上线。回想起最初与“最后一公里”物流配送公司讨论搭建货到付款服务体系的情形,该平台首席运营官贾瓦迪颇有感触。在那之前,很多配送公司都没处理过货到付款订单。

他表示:“我们需要与配送公司合作,共同创建一个 API 接口,将需要收取的现金数额等信息共享给快递员;然后还要建立一个转账程序,方便快递员将资金货款转给平台。”

其他需要解决的问题还有安全风险,比如让快递员将现金小额分批存入银行,这样他们就不需要携带太多现金。在菲律宾等市场的一些城市,消费者们的货到付款订单量相当多,但银行分支机构又比较少,因此现金就必须存放在物流中心的保险箱中,定期用装甲车运走。

与此同时,货到付款也让配送企业担心起了包裹本身的安全问题。「Ninja Van」首席运营官 Joel Ong 表示,由于快递员可能会辨别并偷走高价值包裹,因此该公司在仓库中专门划出了一个处理区域,并设有一个专门的车队来处理这类商品。

贾瓦迪表示:“货到付款订单处理起来比较麻烦,但只要实现流程化操作,包裹配送起来就相当顺利。”对于某些平台来说,例如「Zalora」,货到付款订单的物流成本“并不算太高”。贾瓦迪指出,货到付款在某些情况下比许多无现金支付订单的费用更低,因为无现金支付服务会产生一些交易费和网关接入费用,每笔订单抽成约为 1.5%-4%。

与此同时,几家支持货到付款的物流公司目前也降低了价格门槛;这些企业主要承担处理拒收包裹等额外费用,「Zalora」则需要承担对帐等处理费用。不过贾瓦迪表示,货到付款订单的拒收率只有“个位数”,因此「Zalora」将这部分费用视为其“商业成本”的一部分。

相比之下,那些没有风投公司巨额资金支持的卖家则更难消化货到付款所带来的额外成本。对于小型独立卖家来说,延迟付款会直接影响现金流;物流公司收取的货款也需要一段时间才能回流,这中间产生的时间差足够造成许多困扰。

马来西亚一位销售日志文件和艺术材料的卖家表示,对像她这样的小企业来说,货到付款的风险太大,而且物流上的多次反复难免会损坏商品。

印度尼西亚的在线卖家也在社交媒体上发表了类似的言论,呼吁电商平台取消货到付款选项。此前在今年 5 月初,有两段视频在社交媒体上疯传。视频中的收件人在收到不满意的快件后情绪爆发,其中一个收件人甚至拿枪威胁配送员。

那么除了现金交易,还有什么可行的选择呢?在东南亚这种以移动服务优先的市场,很多人难以提供自己的信用证明,也就没有资格获得银行服务。在这样的市场中,什么样的支付服务才可以接替现金的地位?

未来属于无现金支付,

但服务和流程急需完善

电子钱包最有可能填补货到付款的缺口。用户只需下载一款简单的应用程序,就可以在实体店给电子钱包充值。马来西亚本土电子钱包「Touch ' n Go」就允许用户在 7-Eleven 便利店购买充值卡。

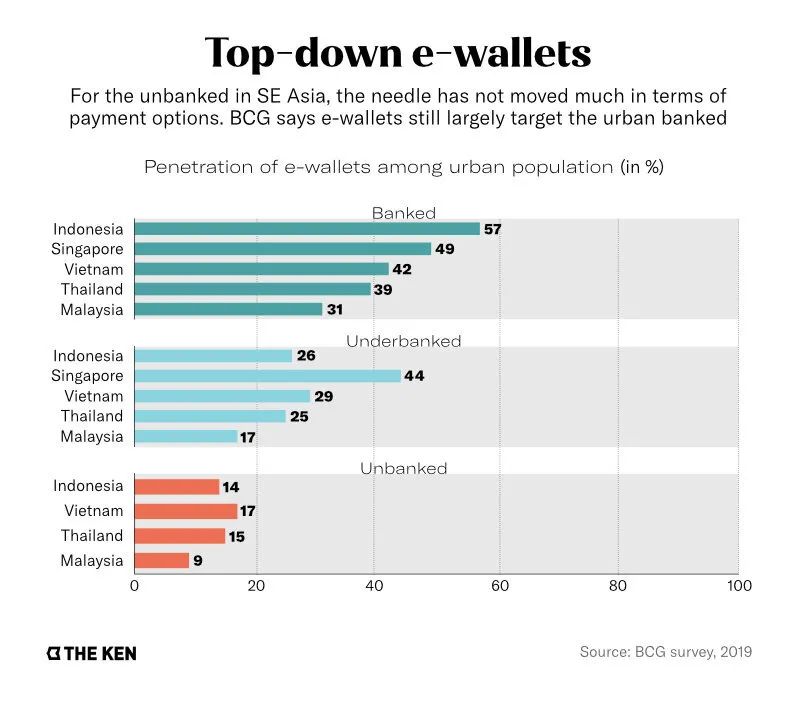

早在 2019 年,波士顿咨询公司(BCG)曾对 5000 名东南亚消费者开展了一项调查。调查显示,近一半拥有银行账户的受访者都在使用电子钱包,这一比例在 2025 年预计将达到 84%。不过,这些消费者主要将电子钱包用于叫车和手机充值;其中印尼和泰国消费者使用电子钱包进行网购的比例最低,分别仅为 25% 和 16%。

除此之外,电子钱包在东南亚市场目前也仅仅改变了城市消费者的支付习惯。波士顿咨询公司合伙人兼董事总经理阿帕纳·巴拉(Aparna Bharadwaj)表示,电子钱包应用的用户目前是主要拥有银行账户的富裕阶层城市居民,而“对于无银行账户人群而言,它的意义并没有那么大”。

目前,东南亚地区的无银行账户人群仍然只能使用现金。但是巴拉认为,随着越来越多的资金涌入电子支付领域,这种情况很快就会发生变化。以新加坡例在 2020 年第一季度中,其金融科技投资总额为 6800 万美元;而到了第二季度,这一投资额就跃升至 2.78 亿美元。

随着各路资金的涌入,电子支付行业也开始开疆拓土,从城市客户向乡村地区消费群辐射,扩大市场占有率。

「Facebook」数字用户和技术行业主管弗拉(Dhruv Vohra)表示,在过去 10 年里,货到付款为东南亚消费者带来了在线购物热潮。在接下来的 10 年里,东南亚的支付产业重点将变成为消费者提供无缝的线上体验。“我们正在进入技术驱动的“新物流”时代,甚至连风投资金也开始进入物流、支付和客户关系管理(CRM)优化等领域。”

弗拉认为,在追求无缝化网购体验的过程中,货到付款这一支付渠道将逐渐失去吸引力。目前电商公司都在争相进行 IPO,同时也在争取扩大利润空间。在这种情况下,货到付款有可能会慢慢消失。

为了让消费者真正信任线上支付,电子商务公司必须与时俱进,改进升级自身流程,如制定更为顺畅的退款流程等。「Zalora」就推出了 30 天无理由退货政策,此外提供了一系列免费送货服务。Shopee官方商城「Shopee Mall」和Lazada旗下的「LazMall」则增加了卖家身份验证,试图提升消费者的信心。

与此同时,随着物流行业吸引的投资不断增加,商品的配送时间也大大缩短。许多东南亚大城市都普遍配有当日送达服务。包裹的配送速度越快,顾客对每笔订单的担忧就越少,也就更加信任数字支付。此外很多许多电商平台也在推出电子钱包,为客户提供现金返还、折扣优惠和独家交易等奖励措施。

2019 年,电商比价网站 iPrice 联合包裹追踪软件平台 Parcel Perform 对东南亚 8 万名网购消费者进行了一项调查。调查发现,34% 的受访者对其物流配送经历表示不满。超过 90% 的客户投诉和负面反馈都与延迟发货等问题有关。

这也就是说,在短时间内,货到付款在东南亚电商市场中的地位仍然牢不可破。很多电子商务公司向《The Ken》反映,它们不打算缩减货到付款订单的数量。这些平台认为货到付款已经成为电商生态中的重要组成部分。有些公司甚至还推出了更加多样化的货到付款服务。「Shopee」在菲律宾就允许顾客在收到包裹后,再通过平台旗下电子钱包「ShopeePay」结算款项。

《The Ken》曾询问「Lazada」为何今年在马来西亚重新启用货到付款支付服务。对此该平台的一位发言人表示,这样做是为了让所有市场、尤其是农村消费者“能够在疫情期间享受到电子商务带来的便利和安全”。

2020 年,印尼电商独角兽「Tokopedia」也新增了货到付款服务。该公司首席执行官威廉·塔努维贾亚(William Tanuwijaya)曾在 2017 年认为这一方式并不可行。他在当时说道,作为一个由超过 1.7 万个岛屿组成的群岛国家,一旦顾客在货到后拒收商品,那么物流配送成本将会大幅上涨。

当被问及为什么又推出货到付款选项时,「Tokopedia」物流部助理副总裁埃德温•梅罗亚(Edwin Mailoa)表示,该平台每月有超过 1 亿人次的访客都不能轻松使用电子钱包。他说道:“我们希望保持平台的包容性,无论客户有没有银行账户,都能够在我们平台上购物。”

对于资金紧张的消费者来说,货到付款还让他们在下单和付款期间有了喘息的机会。「Ninja Van」区域主管特欧表示,货到付款在这一点上类似分期购物,这让消费者有时间来安排资金或重新考虑自己的下单情况。

如今,许多电商公司正在陆续推出分期购物(BNPL)服务。「Zalora」从今年 2 月开始与分期购物公司 Rely 合作,为客户提供三个月的免息分期支付方案,客户可将订单分成三个月结清。