AMZ123获悉,近日,新加坡樟宜机场发布了《2024年新加坡电商报告》。该报告主要分析了东南亚电商市场的发展趋势、消费者行为、社交商务、物流以及电商监管的变化,重点关注了新加坡在该市场中的角色。

AMZ123获悉,近日,新加坡樟宜机场发布了《2024年新加坡电商报告》。该报告主要分析了东南亚电商市场的发展趋势、消费者行为、社交商务、物流以及电商监管的变化,重点关注了新加坡在该市场中的角色。

1. 东南亚电商市场概况:市场高速增长,新加坡和马来西亚网购支出高

东南亚(SEA)正迅速成为全球电商发展的重要市场。到2025年,该地区的数字市场规模将突破2000亿美元。东南亚人口总数达6.3亿,其中中产阶级不断壮大,互联网普及率快速提升,为电商行业提供了巨大的增长空间。

东南亚的主要市场包括印度尼西亚、泰国、越南、菲律宾、马来西亚和新加坡,其中印尼是最大市场,占东南亚电商总销售额的近一半。而新加坡和马来西亚虽然人口仅占东南亚市场总人口的8%,但电商销售额却占了该地区的三分之一。这表明,尽管新加坡和马来西亚市场规模较小,但其消费者的网购支出较高,电商发展相对成熟。

若将东南亚视为一个整体经济体,其庞大的人口规模将使其成为全球第三大市场,并在2025年实现3万亿美元的GDP。然而,各国电商市场发展并不均衡。例如,新加坡电商市场在2024年价值为52.1亿美元,预计到2029年将增长至95.8亿美元,复合年增长率达11%。相比之下,东南亚其他国家的电商渗透率仍然较低,显示出极大的增长潜力。

在竞争格局方面,Shopee、Lazada、Tokopedia和TikTok Shop等平台占据主导地位,同时,Temu和Shein等跨境电商平台也在积极扩展。随着市场竞争加剧,各平台正在探索新的增长模式,如直播电商、社交电商和本地化物流服务。预计到2025年,社交电商交易额将占东南亚电商销售总额的20%以上,其中TikTok Shop、Shopee Live等平台的推动作用尤为明显。

与此同时,东南亚各国政府的监管政策也在不断收紧,特别是在税收和数据监管方面的调整,可能会对未来市场格局产生深远影响。例如,越南、菲律宾和印度尼西亚已开始对跨境电商平台加强税务监管,增加了海外卖家的运营成本。

2. 消费者习惯多元,移动端与跨境电商占主导

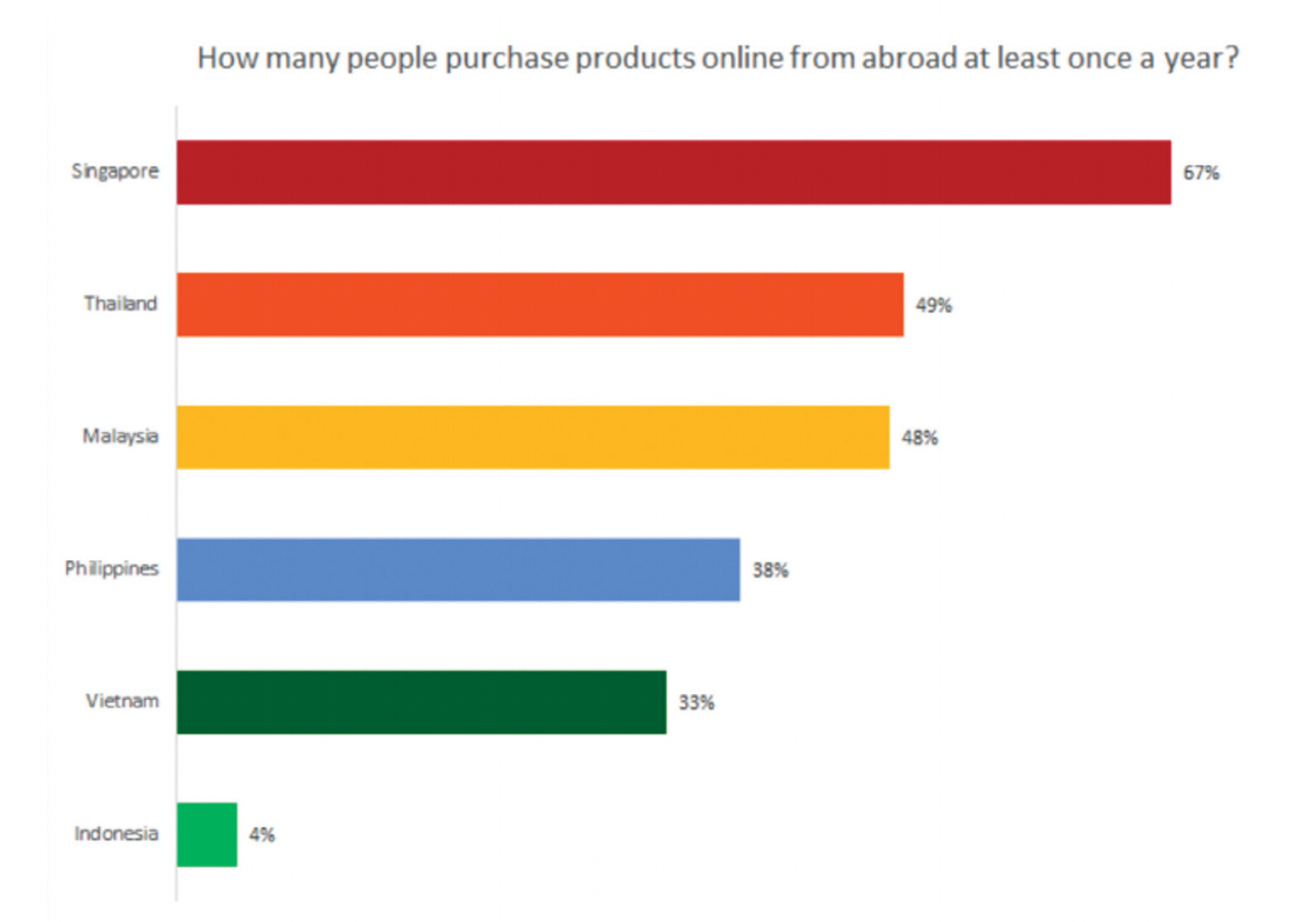

东南亚消费者的购物习惯因国家而异。新加坡消费者对国际品牌需求高,约六成网购订单来自海外,主要来源地包括中国、美国和日本。同时,新加坡还是东南亚跨境电商最活跃的国家,受益于400新元以下商品免征商品及服务税的政策,67%的消费者每年至少进行一次跨境购物。泰国和马来西亚的跨境购物比例也较高,泰国和马来西亚紧随其后,近50%的消费者有跨境购物习惯。

在购物设备的选择上,智能手机已成为东南亚消费者的主要购物工具。数据显示,84%的消费者通过智能手机进行在线购物,而使用电脑的比例仅为36%。这一趋势促使卖家优化移动端购物体验,同时推动语音搜索技术的发展,使消费者能够通过语音指令完成搜索和购买。

消费者支付方式的偏好也因国家不同而有所差异。在印度尼西亚、菲律宾、泰国和越南,支付安全性和可靠性仍是消费者主要关注的问题。由于信用卡普及率较低(如印度尼西亚仅15%),货到付款(COD)仍然是主要支付方式,占订单总量的50%-70%。Facebook的高用户基数可能是导致这一支付模式持续流行的因素之一,但由于Facebook尚未推出应用内支付功能,消费者在社交商务交易中仍然依赖外部支付或货到付款。

相比之下,马来西亚的电子支付接受度较高,而新加坡拥有东南亚最成熟的支付基础设施,89%的买家使用信用卡或借记卡进行网上购物,电子支付方式(如GrabPay、PayNow和ShopeePay)已成为主流支付方式。

3. 社交商务崛起,TikTok Shop引领直播电商潮流

东南亚社交媒体的普及率极高,在六大主要国家中,其渗透率介于68.9%至91.7%之间。除了拥有庞大的用户群体,该地区消费者在社交媒体上的活跃度也极高,平均每天花费大量时间浏览和互动。

社交商务正在成为东南亚电商市场的重要组成部分。调查显示,大多数东南亚受访者每月在社交媒体上购物的频率不超过两次,服装和配饰是最受欢迎的品类,其中71%的新加坡消费者喜欢在社交媒体上进行网购。这种社交媒体使用习惯直接推动了社交商务的发展,使其成为东南亚电商市场的重要组成部分。

社交媒体不仅是东南亚消费者发现新产品的重要渠道,也在品牌认知和产品研究方面发挥关键作用。便捷性是促使亚洲消费者选择社交商务的主要因素之一,他们倾向于在社交平台上完成购物,而不是跳转至独立电商网站或应用程序。

新冠疫情的爆发加速了东南亚消费者的线上购物趋势。尽管通过电商应用程序和网站的购物增长最快,但社交商务的用户增长也十分显著,尤其是首次尝试在社交平台购物的消费者比例较高。各国社交商务的采用率和市场规模存在差异,例如越南的社交商务市场规模已接近东南亚市场最大的电商市场印度尼西亚,并且越南在社交商务兴趣度和首次用户比例方面均领先于东南亚其他国家。

TikTok Shop正迅速成为东南亚电商市场的重要参与者,尤其在菲律宾和印度尼西亚等市场表现突出。直播电商已成为该平台增长的核心驱动力,通过短视频内容与直播相结合,增强消费者的互动体验,提高转化率。

TikTok Shop的直播销售模式吸引了大量中小卖家,并推动了“边看边买”的购物娱乐化趋势。消费者可在观看短视频或直播时直接下单,无需跳转至其他电商平台。这种无缝购物体验极大提升了购买决策速度,尤其受到年轻消费者的青睐。

尽管社交商务增长迅速,但用户仍面临诸多挑战和障碍。高昂的运费和缺乏退换货政策是东南亚购物者最常遇到的问题,影响了他们在社交媒体平台购物的体验。此外,一些消费者选择不使用社交商务的主要原因是他们更倾向于在官方网站或实体店购买商品,认为这些渠道更可靠。尽管如此,随着社交商务的发展和平台服务的不断完善,东南亚的社交购物市场仍然展现出巨大的增长潜力。

4. 物流挑战持续,配送效率与成本成关键因素

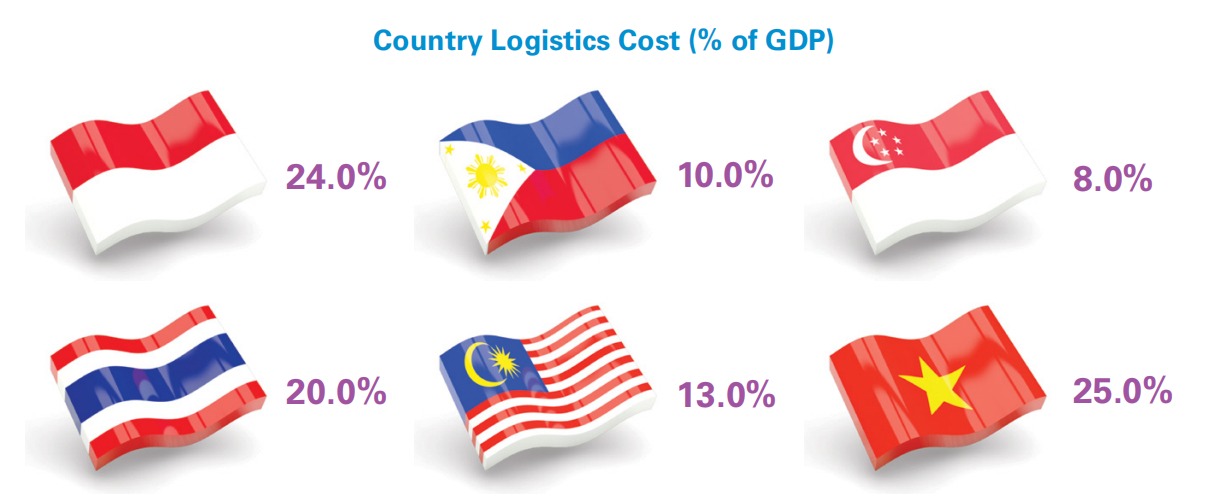

东南亚电商发展面临“最后一英里”配送的挑战。尽管马来西亚和泰国的物流体系相对成熟,但偏远地区的配送仍有困难,需进一步优化配送效率。菲律宾和越南的物流体系较为分散,物流网络主要集中在大城市,且依赖小型物流公司,配送至农村地区成本高昂。印度尼西亚因其由1.5万个岛屿组成的地理特性,导致物流成本较高,且仅53%的人口居住在城市地区,进一步增加了配送难度。

而新加坡消费者对配送速度要求较高,次日达和即时配送成为竞争焦点。Lazada、Shopee等平台与物流企业合作,提供更快速的履约服务。亚马逊的Prime Now服务也在加强本地化配送能力,以满足市场需求。

此外,东南亚各国在海关透明度和海关程序一致性方面仍有改进空间,各国的进口程序、增值税和关税政策因不同的产品类型也存在较大差异,给跨境电商带来了一定的障碍。新加坡的海关政策则最为透明高效,海关和税务程序简单明了,腐败率全球最低。

5. 电商监管趋严,数据安全与税收政策影响市场发展

在电商监管方面,东南亚各国的情况差异较大。而印度尼西亚、菲律宾、泰国和越南的电商监管体系仍需完善,印尼和泰国仍缺乏支持跨境业务的相关法律,对于小型国际企业来说,销售产品和服务仍然面临挑战,跨境贸易仍受到非关税壁垒的限制。

菲律宾和越南虽然设立了专门的电商监管机构,并通过“电商信任标志”(如TRUSTe和Verisign认证)等措施来增加消费者的信任。然而,在一些东南亚国家,这些信任标志尚未被广泛认可,且缺乏有效的法律支持。

马来西亚的跨境电商监管环境相对较强,但法规的执行仍有待改进。虽然马来西亚签订了多个自由贸易协定,允许外国企业销售,但市场准入仍面临一定困难。

新加坡在制定具有前瞻性的电商法规方面处于领先地位,推动了整个地区的政策创新。新加坡政府认识到了降低贸易壁垒的价值,并积极推行开放贸易边界的议程。同时,新加坡政府对电商行业实施了严格监管,尤其在消费者保护、数据安全和环保要求方面。绿色电商和可持续消费趋势兴起,越来越多平台推广环保包装和低碳配送选项。

值得注意的是,东南亚地区的电商诈骗案件也在上升。例如,2024年新加坡电商诈骗案件达11,665起,损失金额至少1,750万美元。这反映出尽管电商市场迅猛发展,消费者的信任和安全问题仍需进一步加强监管和保护。

总而言之,东南亚市场既充满机遇,也伴随着挑战。随着互联网普及率提升、社交电商兴起以及消费者网购习惯的成熟,该地区的电商市场仍然具有巨大增长潜力。直播电商、社交商务和本地化物流服务成为主要增长驱动力,为卖家提供了创新的销售模式。

然而,各国税收政策收紧、支付方式多样化以及物流基础设施不均衡,也对卖家提出了更高的适应能力要求。成功进入东南亚市场的关键在于精准的本地化策略,包括优化移动端购物体验、提供多样化的支付选项、利用社交媒体扩大品牌影响力,以及与可靠的物流合作伙伴建立紧密联系。未来,随着电商生态系统的不断完善,卖家在东南亚的竞争将更加激烈,但市场潜力依然可观。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy