跨境电商必看!物流通关模式全面详细解析!

一、各报关模式介绍

现阶段,与跨境电商进出口通关直接相关的通关模式主要有七种,分别是0110、1039、1210、1239、9610、9710、9810。从类别来说,跨境B2B和B2C所采用的报关模式会不同。B2B所采用的模式为:9710、9810、0110、1039。而B2C跨境电商多采用9610、1210、1239通关。

下面详细说下不同报关模式的含义及操作流程:

1、0110模式

0110模式即传统B2B外贸的常用报关模式。指我国境内有进出口经营权的企业单边进出口的贸易。其交易的货物是企业单边售定的正常贸易的进出口货物,而且在生产环节消耗的料件正常付款并交税。

2、1039模式

海关总署2014年第54号公告:增列海关监管方式代码“1039”,全称“市场采购贸易方式”,适用认定的市场集聚区内采购的“多品种、多批次、小批量”货物。

3、1210模式

海关总署2014年57号公告:增列海关监管方式代码“1210”,全称“保税跨境贸易电子商务”。

适用于境内个人或电子商务企业在经海关认可的电子商务平台实现跨境交易,并通过海关特殊监管区域或保税监管场所进出的电子商务零售进出境商品(海关特殊监管区域、保税监管场所与境内区外(场所外)之间通过电子商务平台交易的零售进出口商品不适用该监管方式)。“1210”监管方式用于进口时仅限经批准开展跨境贸易电子商务进口试点的海关特殊监管区域和保税物流中心(B型)。

这一模式的优点在于跨境电商网站可将尚未销售的货物整批发送至国内保税物流中心,在电子商务平台进行零售,卖一件清关一件。

4、9610模式

海关总署2014年12号公告:增列海关监管方式代码“9610”,全称“跨境贸易电子商务”,就是我们日常所熟知的跨境电商直邮“集货模式”。

适用于境内个人或电子商务企业通过电子商务交易平台实现交易,并采用“清单核放、汇总申报”模式办理通关手续的电子商务零售进出口商品(通过海关特殊监管区域或保税监管场所一线的电子商务零售进出口商品除外)。这一模式优点正是“清单核放、汇总申报”,解决了跨境电商B2C订单数量少、批次多的问题。

5、9710模式

海关总署2020年75号公告:增列海关监管方式代码“9710”,全称“跨境电子商务企业对企业直接出口”,简称“跨境电商B2B直接出口”,适用于跨境电商B2B直接出口的货物。

适用于境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口送达境外企业(以下简称“跨境电商B2B直接出口”);或境内企业将出口货物通过跨境物流送达海外仓,通过跨境电商平台实现交易后从海外仓送达购买者(以下简称“跨境电商出口海外仓”);并根据海关要求传输相关电子数据的,按照本公告接受海关监管。

6、9810模式

海关总署2020年75号公告增列海关监管方式代码“9810”,全称“跨境电子商务出口海外仓”,简称“跨境电商出口海外仓”,适用于跨境电商出口海外仓的货物。

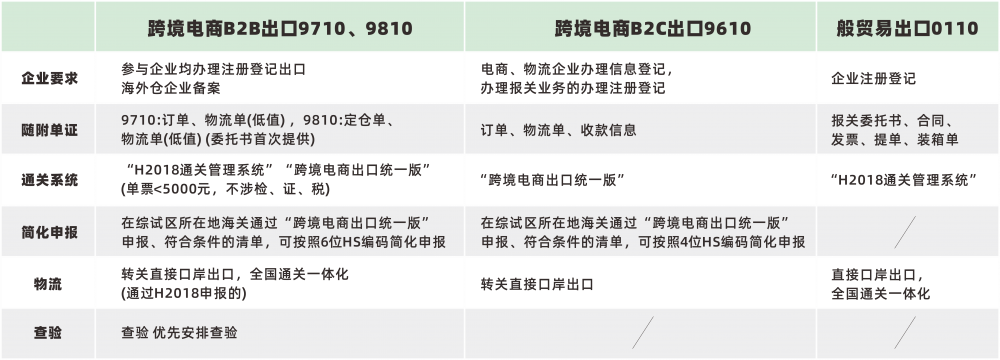

二、主要报关模式对比

三、主要报关模式与报关流程

1、9610报关模式流程

流程:国外买家网上购物→订单付款→清单核放→买家收到货物→汇总申报。

(1)清单核放:即跨境电商出口企业将“三单信息”(商品信息、物流信息、支付信息)推送到单一窗口,海关对“清单”进行审核并办理货物放行手续,通关效率更快,通关成本更低。

(2)汇总申报:指跨境电商出口企业定期汇总清单形成报关单进行申报,海关为企业出具报关单退税证明,解决企业出口退税难题。

2、9710/9810报关模式流程

(1)单票金额在5000元

(含)人民币以内,且不涉证检税的跨境电商B2B出口货物,企业可以通过“H2018通关管理系统”或“跨境电商出口统一版系统”办理通关手续。

(2)单票金额超过5000元人民币/涉证/涉检/涉税的跨境电商B2B出口货物企业应通过“H2018通关管理系统”办理通关手续。

3、0110报关模式流程

(1)单独报关:

1)报关资料:报关单、发票、合同、箱单、申报要素

2)流程:提供资料给物流商→物流商回传预录报关单→客户确认报关单并完成委托报关→物流商报关→物流商将报关单、放行通知书、运单回传给客户,客户即可上传退税系统进行退税。

(2)买单报关:

买单报关是指当出口方没有出口权或其他原因不能单独报关,通常可以通过报关行,买其他有出口权公司出口单证,用来报关。但无法退税。

流程:通常是通过物流商和其他客户货物一起报关,只需要提供箱单即可。