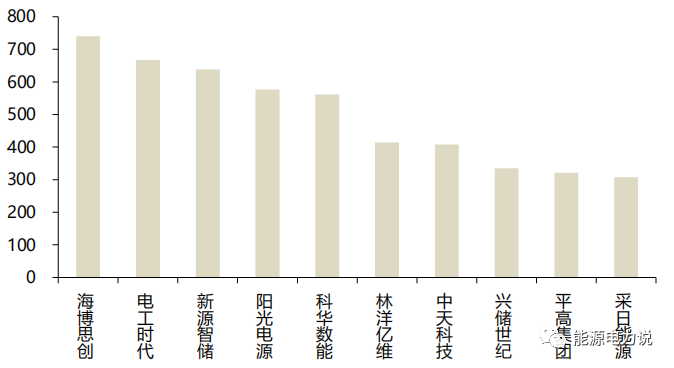

国内大储市场发展迅速,多家储能品牌依托国内渠道资源加大出货布局。2021年国内储能出货宁德时代遥遥领先,储能PCS出货上能电气、科华数据增长迅速,储能系统海博思创、电工时代、科华数据、阳光电源等居于前列。

另一方面,各类新技术迭出,共同促进大储行业持续发展。高压级联储能在大容量场景优势显著;储能电站火灾频发,政策不断强调储能安全,液冷、全氟己酮方案受到关注;新的电化学储能技术快速发展,钠离子电池储能、液流电池储能、氢储等产业化不断加速;新的物理储能技术层出不穷,光热储能、重力储能、压缩空气储能、飞轮储能等示范项目逐步落地。

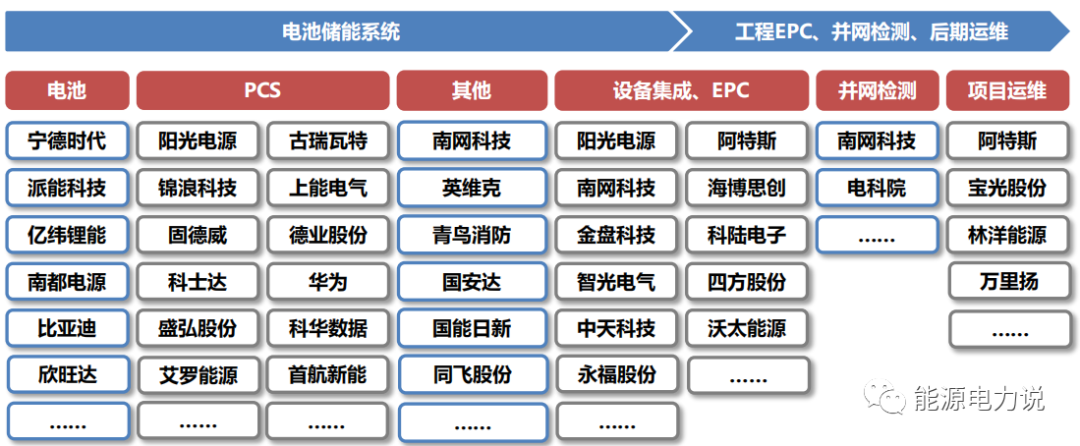

1)储能系统:包含电池、PCS、BMS、EMS等多个环节,具体标的包括宁德时代、亿纬锂能、阳光电源、南都电源、科士达、科华数据等,其中龙头公司宁德时代、比亚迪、阳光电源、锦浪科技等出口海外较多;2)工程EPC、并网检测、后期运维:具体标的包括南网科技、阿特斯、林洋能源、宝光电气、万里扬、电科院等。

储能产业链部分代表公司

中国储能系统集成商2021年度国内市场储能系统出货量(MWh)

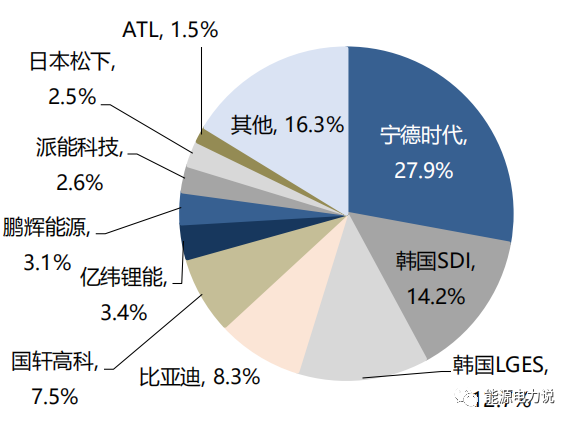

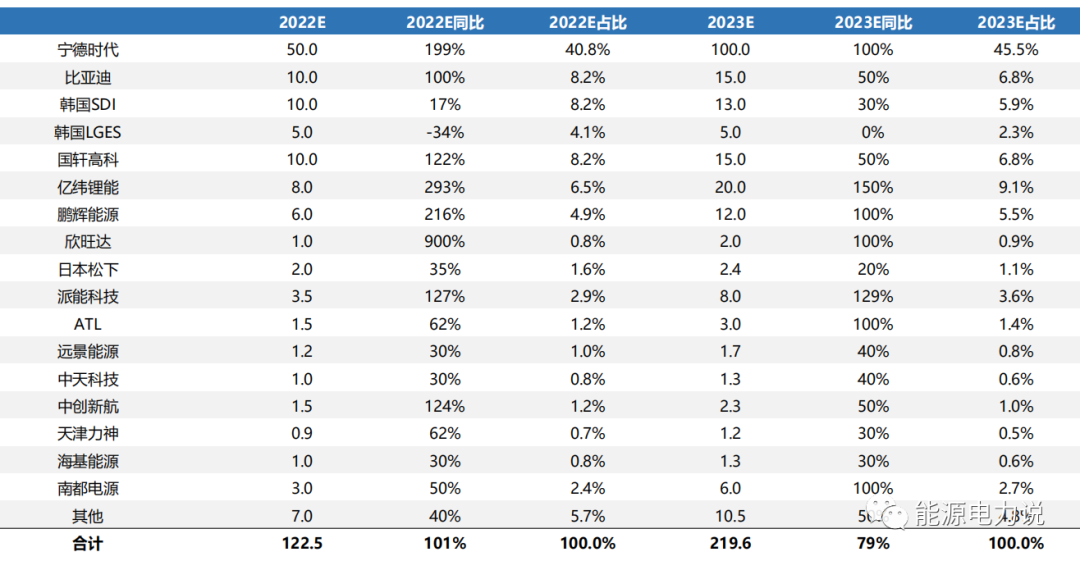

全球储能电芯中国厂商出货领先,宁德时代出货量全球第一。根据测算,2021年全球储能电芯出货量59.9GWh,其中宁德时代作为最大电芯供应商占据榜首,出货量16.7GWh,占比达27.9%;派能科技作为户储龙头,出货1.5GWh,占比2.6%。我们预计2022年全球出货114.9GWh,同增91.9%,其中宁德时代出货45.0GWh,同增169.5%;派能科技出货3.5GWh,同增127.3%。预计2022-2023年全球储能电芯出货122.5/219.6GWh,同增101%/79%;其中,宁德时代作为最大电芯供应商占据榜首,预计宁德时代2022-2023年出货50/100GWh,同增199%/100%,占比40.8%/45.5%,龙头地位稳固。

2022-2023年全球储能电池出货分布(GWh)

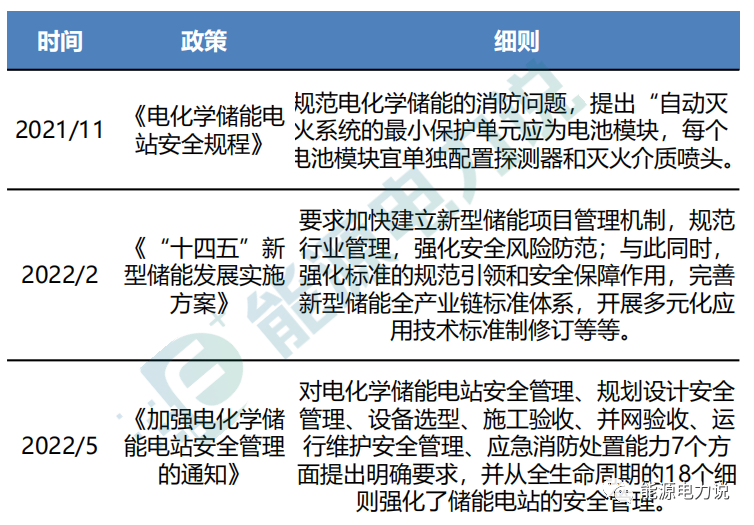

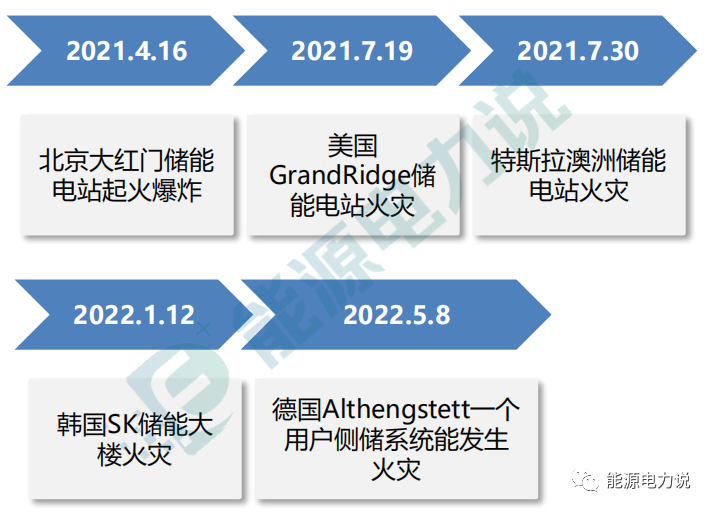

近年来,全球储能事故频发。据不完全统计,近10年来全球储能安全事故多达50余起,2021年以来已发生近20起。国内储能电站安全事故抬头迹象明显,行业恐慌也在加剧。比如北京丰台大红门储能项目事故发生起火爆炸,造成重大人员伤亡,被称为近年来国内储能电站最严重的事故,对行业造成的影响仍让人心有余悸。为此行业政策接连出台,储能消防系统也发展加速。由于锂离子电池中金属锂是已知元素(包括放射性元素)中金属活动性最强的,在汽车领域热失控现象时有发生,给锂电池在储能上的应用埋下了安全隐患。在此背景下,甚至有部分客户开始对锂电池储能抱有“一定会发生火灾”的误解。这样的误解可能会给锂电储能行业带来致命打击。相比于欧美而言,国内主要侧重点是大储,主要用在发电侧和电网侧,且目前处于起步阶段。相比较于欧洲户储的高景气度而言,国内大储能市场的盈利能力一直被市场担忧。与欧美不同的是,我国大储在电化学储能中占主导地位。所谓大储,区分方式有很多,主要与户用小功率储能区别的是,其用在新能源电站、电网等场景的储能功率更大。目前国内储能市场,由于大型地面电站配储经济性不足,所以政策仍是发展主要推动力。今年无论是国家还是地方各省的储能政策均密集出台,明确了扩大储能的需求,同时也强调完善电力现货市场建设,也包括了堆储能新技术的支持。目标就是希望能在2025年实现储能从商业化初期到规模化的转变,之后再向逐步市场化迈进。整体而言,不同国家电力市场结构特点不同,对应储能的发展模式也不一样。欧美电力市场较成熟且更为市场化,其储能商业模式也更多样化,尤其欧洲国情影响下,催生了大量的户储需求。无论是户储还是大储,空间的广阔性都是可见的,在长坡厚雪赛道的前提下,不愁没有增长空间。