万字长文,读懂东南亚母婴市场(上篇)

1、出生率有所降低,但东南亚母婴市场依旧蓬勃

2、东南亚母婴线上消费渐增,婴儿吃穿最热销

东南亚人口基数大、年轻人口多,生育率相对较高是该地区母婴产品销量增长的主要因素。因此,该地区的母婴市场成为各大商家品牌的必争之地。与此同时,不少中国出海品牌已经在当地建立起了广泛的品牌知名度,本地品牌也借机不断崛起。本文通过梳理这些市场先行者如何讲述他们的品牌故事,来展现东南亚母婴市场的特色和潜在机会。

出生率有所降低,但东南亚母婴市场依旧蓬勃

万亿级别的母婴市场包含从孕育到婴童阶段母婴群体的生活消费,包括母婴用品(衣、食、住、行、用)多个方面,也涉及零售、(远程)医疗、教育、旅游、娱乐、体育、数字育儿、孕育管理、母婴内容、母婴社区等多个领域,其中食品和日用品品类占母婴用品市场的主要份额。

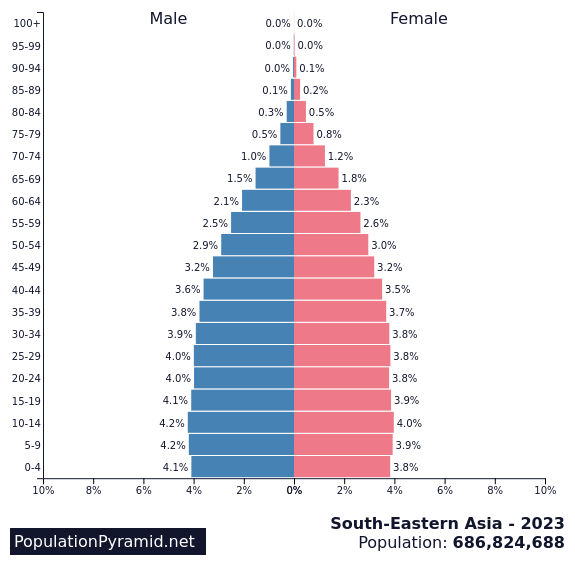

近年来,尽管东南亚各国的总体生育率(TFR)有所下降,为母婴市场带来了一定的影响和波动,但与此同时,东南亚整体人口分布仍呈现完美的金字塔结构,新生儿众多,母婴市场机会巨大。根据Statista 2020年对东南亚每名妇女生育数量的调查,菲律宾每名妇女生育2.49个孩子,印尼为2.27名,越南为2.05名,马来西亚为1.97 名。东南亚多孩家庭数量多,以及妇女从怀孕分娩到后期养育,整体的孕育期较长,对母婴产品的需求旺盛。

而且,该地区受居民消费能力提升,新一代父母育儿观念的转变以及母婴消费升级驱动,母婴市场如今正蓬勃发展,且具备较大增长空间。细分来看,每个国家的母婴市场有着各自的特色。

(东南亚2023年整体人口分布。)

印尼:

印尼母婴市场的高潜力来源于该国高生育率,如印尼人口约2.8亿,2022年的生育率为每名女性2.3个孩子。有预测称,印尼母婴市场到2027年,市场总额将达到38亿美元,复合年增长率 (CAGR)为6.8%。

然而,印尼的儿童保育信息和商品市场仍然分散。而且育儿领域的数字化程度仍有待提升。目前,一些印尼父母为获得可靠的育儿知识,通常依赖亲自拜访医生而尚未充分受益于技术驱动的服务。而且,有调查显示,78%的印尼母亲通过社交媒体获取育儿技巧,51%使用远程医疗应用程序进行咨询。而印尼市场上,除了垂直商务平台,包罗万象的育儿应用程序更是常见,例如儿童生长跟踪器、教育育儿内容以及远程健康咨询平台等。

商品购买方面,印尼线上母婴消费需求正在走高。2018年前后,约有60%的母婴产品交易额发生在线上渠道,而预计到2025年,印尼国内对在线母婴产品的需求将翻一番。而且,父母在购买婴童产品时更看重真实性、质量和可靠性,而不是价格。据调查,91%的父母在为孩子购买产品之前会留意产品的用户评价,而53%的父母会比较价格。父母线上或线下购物时的选择倾向也有所不同:例如在线购物时,父母会根据其他消费者的评价来判断商品品质。而线下购买时,父母则会优先考虑商店的邻近性和购物灵活性,而不是基于品牌忠诚度。

越南:

据统计总局数据,越南平均每年出生156万儿童,是东南亚有孩家庭比例最高的国家。因此,家长对婴童产品的需求也在逐渐增加,使越南成为母婴行业最具潜力的市场之一。本地母婴品牌发展强劲,外国品牌也在寻求打入越南市场。从需求端来看,越南消费者对有机和可持续婴儿服装的需求在变强,而且将婴儿安全健康放在首位也促使父母们将目光转向外国品牌,愿意在信赖的外国品牌上花费更多。

越南母婴销售连锁店如Bibo Mart、Kids Plaza、Con Cung、TutiCare和Shoptretho等,起步较早,在当地母婴市场的发展中扮演重要角色。而如今,电商平台上的母婴用品购买需求仍在不断增强,尤其是母婴行业的客户多为Z世代,对科技的接触程度较高。随着他们更追求消费的速度和便利,也逐渐从传统的市场、超市购物转向电商平台。对于品牌来说,线上分销渠道的发展有助于刺激消费。而母婴用品在越南电商平台上始终位列热销单品前列,其中Shopee在越南母婴行业的市场份额最大。

新加坡:

2017年,新加坡出生人数仅为3.9万人,为近七年内最低。随着育儿成本上升,新加坡近年来的生育率并不乐观,目前为1.16,仍然低于人口自我替代的阈值(TFR)2.1。尽管总生育率下降,但该国母婴市场的消费能力却有所上升。数字经济、电商发展以及零工经济兴起等正带动母婴消费需求,父母不仅通过互联网或电商购买婴童必需品,还寻求多样性、独特性以及很难在线下找到的产品。

为鼓励生育,新加坡政府也在推出各种保障举措,如提供现金补助、育儿假和各项福利等,进而也推动了母婴护理行业的蓬勃发展。嘀嗒狗2023年的数据显示,新加坡的妈妈们每个月平均在网上购物4次。另据Statista数据,新加坡玩具等婴儿用品相关的收入大幅增长。而今年,新加坡婴童市场收入达3452万美元,2024-2028 年复合年增长率预计为1.27%。在新加坡,由于父母更优先考虑孩子的健康和营养,对有机婴儿食品的需求正在上升,天然有机的母婴童用品也愈受欢迎。

另外,在土地稀缺的新加坡,80%的人口居住在紧凑的高层公寓中,节省空间的母婴产品在市场上表现也很出色,例如可转换高脚椅、多功能活动桌和游戏垫等等。总的来看,新加坡父母在养育孩子的过程中愿意投资更多。能促进母婴身心健康发展、提供更高舒适度和便利性的品牌以及与孩子一起成长的多阶段功能性产品对新加坡消费者的吸引度更高。

泰国

除了新加坡,泰国和马来西亚等东南亚国家也在努力应对生育率下降的问题。从1963年到1983年,泰国的平均出生率约为每年100万。而到了2022年,新生儿总数降至50多万人,泰国政府正在推出改善护理设施和福利等鼓励政策,全力支持新生儿家庭。

但泰国母婴市场整体上也仍继续扩大。2021年,泰国母婴用品市场价值高达403亿泰铢(折合约11亿美元)。据了解,泰国父母也倾向于购买国外进口产品,尤其是品质更高、技术先进的奶粉和婴儿零食,产品单价也在需求的带动下快速上涨。在泰国婴儿食品市场上,婴儿奶粉引领其他品类,2022年占泰国婴儿食品市场销售额的93%以上,而且大卖场和超市是泰国婴儿食品行业的主要分销渠道。

据statista数据,今年,泰国婴儿服装市场收入预计达2.965亿美元,每个人在婴儿服装市场上的平均购买量预计为2.2件。购买趋势方面,泰国父母如今对有机和可持续婴儿服装的需求正在上升,而且随着泰国父母对本国文化逐渐重视并寻求加强保护文化意识,对传统泰国风格婴儿服装的需求也正在加强。而且,据调查,泰国大约四分之一的三岁以下婴儿/幼儿由单亲母亲抚养,她们面临着更困难的经济处境。随着婴童市场的发展趋势逐渐高端化,这些母亲越来越难以获得必要的产品,因此品牌和卖家若能瞄准这部分群体的需求,也可以找到属于自己的市场机会。

马来西亚:

尽管马来西亚的生育率一直在下降,而且该下降趋势可能会持续下去。但据Lazada数据,大马出生率相对较高,并且当地政府为全民提供11年免费公共教育。因此,母婴服装、食品、教育和玩具等类目市场广阔。GlobalData Singapore大客户总监Tim Hill曾表示,马来西亚是婴童护理产品(特别是婴儿食品)的“前景广阔的市场”。由于收入和生活水平的提高,如今的父母不仅为婴童购买质量更高、价格更高的生活用品,购买的数量也更多。

在马来西亚,2024年婴童市场收入预计为6830万美元,预计该市场的2024-2028年的复合年增长率将达到3.69%。而且,父母越来越关注孩子的健康和营养,马来西亚对有机婴儿食品的需求正在迅速增长。

据了解,出于对健康或环境等因素的考虑,越来越多的马来西亚年轻父母正在采用素食、纯素食和弹性素食的生活方式,并希望为孩子提供符合他们饮食习惯的产品。因此,植物基配方奶粉和幼儿零食的需求正在走高。据2023年报道,马来西亚的婴儿配方奶粉引领上升趋势,其次是谷物、含水包装食物(相对于脱水食物)和零食,在过去一年中的需求都在增长。有高消费能力的父母也愿意为进口和有机食物等买单。而且,华人作为马来西亚的主要民族之一,不少本地华人群体对中国母婴品牌也青睐有加。在其他物品的消费上,马来西亚很多父母也会在孩童的穿着打扮以及玩具购买上花费心思。

菲律宾:

菲律宾的总生育率总体呈现下降趋势,从2017年的2.7下降到2022年的1.9。但目前多数菲律宾家庭有2-3个小孩,对于母婴玩具等用品的需求大。据了解,在菲律宾电商市场,增长较快的品类就包括母婴用品类。而新一代父母越来越热衷于为宝宝购买最好的产品,并热衷于尝试进口商品。在菲律宾,不同收入阶层的健康意识不断增强,也影响着对婴儿护理产品的需求。

如今,菲律宾父母越来越多地为孩子寻找更健康的替代品,对含有更多天然成分的产品购买意愿更高并愿意为它们支付溢价,尤其是中高收入消费者。菲律宾对有机婴儿食品的需求正在稳步增长,趋势明显。据statista预测,今年菲律宾婴儿及儿童市场的收入将达到9918万美元,2024至2028年期间的复合年增长率为1.84%。

互联网零售在婴儿必需品和婴儿护理产品的分销中变得越来越重要。菲律宾城市发展不平衡,现代零售业主要集中在大城市。因此,大量的非城市人群以及忙碌的上班族父母更倾向于选择网购平台来挑选母婴用品。嘀嗒狗去年数据显示,东南亚的六大市场中,菲律宾的婴儿用品线上购物增长为最高。

从东南亚各国的母婴市场现状来看,各国母婴市场由于文化差异、不同观念以及人口数量等呈现不同的发展面貌:有自己的独特性,同时也共享相似的发展趋势。例如数字化育儿更为普遍,父母更对婴儿护理的学习和追求推动消费增长;年轻一代的父母从备孕就开始愿意投资母婴用品,与前几代人相比,他们消费能力增强,更关心孩子的成长健康和卫生,不仅购买更多的婴儿用品,也会注重产品的质量和原料构成;对优质,天然有机的产品需求更高,尤其是对有机奶粉、有机和可持续婴儿服装。

那么,哪些品类市场热度更高呢?消费者如今主要选择哪些平台和渠道来购买母婴产品?

东南亚母婴线上消费渐增,婴儿吃穿最热销

东南亚母婴用品消费者如今逐渐喜爱网上购物,碎片化的市场为消费者提供了更丰富的平台选择。通过了解平台上有哪些热卖产品,可以帮助市场玩家窥见机会和未来潜力将更有可能来自哪里。另外,线下店也是部分父母的热衷选择,母婴用品品牌如今也不愿放弃线下市场机会,转而尽力全链路地打通线上线下。

线上消费是趋势,线下布局也不可忽视

东南亚母婴电商市场拥挤且分散:竞争加剧下各类玩家逐渐涌向市场,而每个国家都拥有自己独特的本地母婴平台。本地电商平台如Shopee、 Lazada等凭借中央仓和海外仓的一站式供应链服务能力,弥补跨境商家物流慢、成本高的短板,为更多品牌和商家的入场提供了物流配送、流量赋能、技术支持等全链路的商户服务体系,助力商家了解消费者的变化并及时调整策略。因此,借助本地电商平台交易已逐渐成为商家和消费者的共同选择倾向。

社交媒体也是母婴产品理想的销售平台。因为这更方便了买家和卖家的相互交流,而且社交平台上展现出更多的产品使用体验,用户评论等。相比广告,买家似乎更倾向于相信平台上的自发评价或者产品测评,例如TikTok、Facebook和Instagram等平台都能够有效吸引用户从浏览转向购买。

专门的母婴购物平台也在逐渐兴起,例如新加坡在线平台Puritsy 、印尼在线平台Bimbi、泰国的TinyTots、马来西亚的babydash等在线商城,为消费者提供丰富的产品以及快捷的物流服务。而考虑到父母对产品质量透明度、以及参与感的要求,许多DTC品牌直接面向消费者提供高质量和特殊定制类产品。品牌和商家也通过在线渠道抓住各个节日大促以及平台本身的大促节点,以此来刺激消费,鼓励父母囤货来提升销量。

对于重视品质和安全的母婴产品,不少消费者还是偏好线下购买。例如越南母婴销售连锁店如Bibo Mart、Kids Plaza、Con Cung、TutiCare和Shoptretho等凭借不断完善的线下分店系统,一直为当地父母提供便捷服务和丰富母婴产品。越南第一大母婴连锁店Bibo Mart认为,不仅在越南市场,消费者的购物习惯已经从超市等传统模式转向专门针对母婴需求的知名连锁商店,而且越来越多外国母婴品牌产品也进入连锁店,并依赖连锁店生态稳住线下消费群体。

在印尼市场,不少父母也会基于方便、产品体验等选择在线下店购物。无论是深耕本地的品牌还是外来玩家,开实体店或者与主要销售商合作是提升品牌知名度的最有效方法之一。例如母婴品牌MOOIMOM不仅在主流平台运营,还开设自营店以及发展数百家经销商,其中线下渠道占了整体营业额的75%以上。另一个由中国团队打造的本土母婴品牌玩家MAKUKU也在加紧布局其在印尼的线下门店,截至2022年,其在印尼已经开设了21家门店,未来将继续扩大规模有望开设多达200家门店。由此可见,线下渠道的母婴用品销售前景依旧向好。

基础产品仍是刚需,创新产品更受追捧

“刚需”母婴用品在东南亚持续热销。婴儿食品和服装市场在东南亚整体经济中发挥着重要作用,statista预测,今年东南亚婴儿食品市场的收入将达到100.2亿美元,而2024-2028年复合年增长率为5.30%。父母对有机奶粉需求明显。而今年东南亚婴儿服装市场收入达17.7亿美元,该地区父母对有机和可持续婴儿服装的需求正在上升,特别是在泰国和越南。另外,婴儿推车、安全座椅等一次性购买的基本用品在东南亚的需求居高不下,有数据显示,婴儿推车在马来西亚、新加坡、印尼等市场都属于排名靠前的热销品类。

在母婴用品市场中,护理卫生用品和喂养用品也占据了很大的比重。其中,护肤、护发等产品销量稳定持续增长。东南亚年轻的宝妈们带动大促跨境母婴用品、玩具、文创、运动等类目销量激增。例如Lazada去年11.11大促期间,宝宝吸鼻器和宝宝湿巾成为跨境热销爆品。而且,嘀嗒狗数据显示,母婴用品中的纸尿裤,儿童湿巾,婴儿洗护用品等产品都属于复购率非常高的商品。因为很多宝妈们在确定某一品牌后,会连续多次购买,避免婴儿出现不适。

母婴市场需求也随着生活节奏变快而发生新变化。年轻一代的父母要平衡家庭和工作,对母乳喂养工具以及婴儿科技产品有更高需求。例如孕妇和哺乳期母亲所需用品是母婴产品市场中利润丰厚的部分,东南亚父母也重视母乳喂养的重要性,但随着母亲重返工作岗位,母乳喂养成为职业母亲的一种挑战,她们需要找到简单便捷的方法来收集、储存和冷冻母乳,如吸乳器、防溢乳垫、母乳储存袋、母乳喂养面罩、打嗝布等喂养用品的市场需求巨大。

业内企业已经抓住机遇、推出创新产品,以满足哺乳期母亲不断增长的新需求。例如,日本母婴用品品牌Pigeon创新研发一系列的母乳喂养用品等,受到宝妈消费者喜爱。调查显示,对于专业的小型企业和新进入者来说,这部分市场仍然显示出巨大的增长潜力。而且在哺乳期获得父母的青睐和认可,品牌在后期也更容易吸引父母选择购买旗下的其他品类产品,这也是在早期阶段建立品牌忠诚度的一种有效方式。

东南亚母婴市场总体的热卖趋势为:天然健康、有民族特色的产品、以及母婴科技产品逐渐火热。

东南亚父母如今更注重孩子的健康,愿意为天然、健康、安全的优质产品买单。而且,具有文化特色的母婴用品和玩具也逐渐被市场看好。例如,泰国对本国传统文化风格的衣服有更强的需求,年轻父母也在购买其他文化风格的物品丰富孩子的生活体验。在越南市场,多元文化融合的社会氛围使得市场对圣诞风的用品和儿童玩具也有较高的市场需求,父母会通过电商平台为孩子挑选添置圣诞风格冬装。欧美风玩具在东南亚电商市场也比较热销,各种风格的母婴玩具是Shopee、Lazada等平台的跨境核心类目之一。

父母对婴儿监视器和安全产品的需求增强,希望更实时关注并管理孩子的身体健康。据悉,东南亚年轻宝妈也有强烈的“悦己”需求,愿意购买舒适和时尚的宝妈用品,例如MOOIMOM的爆款“孕妇托腹带”以缓解怀孕后期的疲劳疼痛,在东南亚颇受宝妈们欢迎。而且,孕妇装、孕妇保健品、防妊娠纹产品、孕妇枕、妈妈包、哺乳文胸等也也有较高的市场需求。