法国跨境电商卖家需要了解的11个问题

一、法国卖家如何判断自己是否具备注册VAT义务?

使用了法国海外仓,有物品刊登所在地为法国 | |

使用了欧盟其他国家(非德国,包含英国)的海外仓 比如:捷克、波兰海外仓,向意大利消费者销售商品,且年销售额超过10万欧元。注意:该限额不是只计算Amazon的销售额,而是应当包括eBay、Amazon、Wish等其他销售平台、及其他销售渠道使用同一个法国VAT税号的账号的销售额。 |

二、关于申请法国EORI号

申请法国EORI号之前需要有法国的税号,如果没有就需要先申请法国税号,下了法国税号的同时就会开始申请EORI号,在有了税号的情况下只需要1-2周就能收到EORI号,但是由于英国即将脱欧,导致现在有很多人申请法国EORI号,所以下EORI号的时间会稍微延长。

三、中途更改核算原则有什么影响?

首先我们不建议中途修改核算原则,因为核算原则的不同,计算时勾选的数据也不同,算出来的税金也会不一样,如果核算方式更改了,之前缴纳各国的税金怕会算多或算少,如果算少了税金会有罚款的。

四、关于补交法国增值税

税务局罚款的标准是15%,这个15%和时长有关,是按照税金金额来的,可能还会有额外的利息

迟申报罚款(应缴增值税款×80%);

延迟付款罚款(应缴增值税金+延迟申报罚款)×5%;

延迟付款利息(以该付税月份起计,每月利息0.4%)

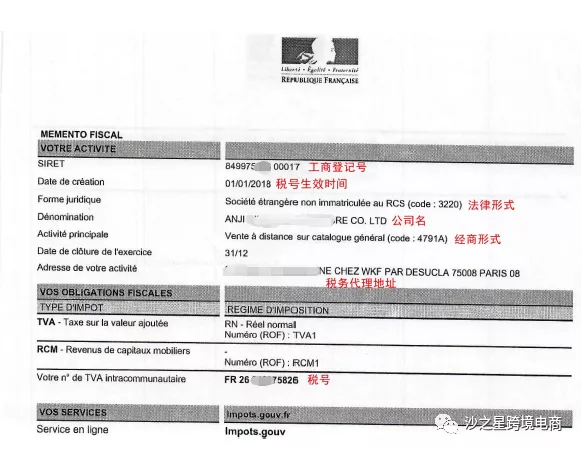

五、法国税号证书解读

其中有许多卖家法律形式3220有所疑问,3220表示非本土跨境公司,3120表示本土公司,我们是属于3220的非本土跨境公司

六、法国是全权税务代理,税务局只认税代

如果客户被法国查税,税局会先以电子邮件的方式通知会计师,然后会计师在给到我们,不能直接给客户,因为国内客户用的是税务代理名义下的税号,接受罚款信之类的都是由会计师接收后,然后再给客户,且法国是全权税务代理,税务局只认税代

七、法国发票抵扣需要提供

1.发货凭证

2.抵扣发票(要有买方和卖方的信息)

3.银行流水

八、其他欧盟国家注册法国VAT

管理欧盟公司的税务局来信说:“他们最近改革注册程序,需要补充材料”,也就是说欧盟的其他国家注册法国税号需要另外在补充其他材料,1.欧盟公司的本国税号证明 2.该公司本国银行账户证明 3.该公司所属税务局名称和地址 4.该公司联系电子邮箱地址 5.该公司本国会计师名称和地址。

九、客人当月就算有税金,但是处于某种原因做零申报,下个月再一起支付税金也是可以的,以下是彩色标记的是可以税金补报的法国税法条款

十、在注册法国税号期间,收到亚马逊邮件要求上传法国税号,怎么处理?

这时候我们可以让会计师帮助,出具正在申请VAT号的证明信件,客户可以拿着证明信件给亚马逊客服,他们会酌情延后上传税号的日期。

十一、法国申报税金如何支付?

一种是客户把税金交给会计师,会计师帮客户代缴,另一种客户直接付税金到税局,这两种的也有所不同,但是由税务代表代缴税金才是正确的,法国税局强调如果境外电商使用任何其他非法付款或打款方式,即使按时缴纳税款,打到税局账上,造成了税局混乱,将受到罚金处罚,同时也得不到完税凭证。

付给会计师的税金需要备注:3310+1119+税号后9位

直接付到税局需要备注:3310+1119+工商号,11是指的月份,19是指的年份(申报时段)