中国35万亿隐性债务仍将小步扩张,为积极基建投资套上紧箍咒

中国经济增速放缓和贸易战阴云笼罩下,经济复苏将更倚赖财政政策有所作为,但一直“雷声大雨点小”,究其原因恐怕是受到了沉重债务负担的拖累。

据彭博汇编数据,中国中央和地方政府公开发行的债券余额高达32万亿元人民币,其中地方政府债券余额接近18万亿元;这尚未包括隐性债务,即没有纳入债务限额管理的,通过城投平台、PPP、政府投资基金等途径形成的政府可能负有偿还责任的债务。

据惠誉测算,至2017年底,包含了城投债、银行贷款、非标、PPP、投资基金等在内的中国地方政府融资平台(LGFV)债务规模约在35万亿人民币左右。兴业研究首席固收分析师徐寒飞此前在报告中指出,目前市场对地方政府的隐性债务规模的测算值从20万亿到40万亿不等,测算口径是导致测算结果差异较大的主要原因。

“巨额地方债务负担引致了更加严格的财政纪律,使得地方政府资产负债表扩张速度放缓,回旋余地减少,制约更加积极的财政政策刺激基建投资,”民生银行研究院金融发展研究中心主任王一峰指出。

中国经济增长势头在8月略减弱,尤其是投资今年来持续放缓,固定资产投资1-8月同比增长5.3%,前7月为增长5.5%,政府最近几个月宣布的促进投资的政策尚未显现成效。

惠誉驻香港分析师高俊杰在台北接受彭博访问时预估,到2018年年底,整体城投债务规模余额会有小量增加,但是由于政府对地方政府隐性债务的规管,不会大幅增加。

惠誉数据显示,至去年末的债务规模中包含了城投债约7-8万亿,银行贷款约20-25万亿,非标、PPP、投资基金约有5-6万亿。

财政部部长刘昆上月末在人大常委会会议上表示要坚决遏制隐性债务增量;海通证券分析师姜超在最新报告中亦指出,近期《地方政府隐性债务问责办法》下发,标志着地方政府债务问责机制进一步加强,中央政府对所形成的隐性债务或违规债务需要全部清除,将导致隐性债务扩张面临约束,拖累基建投资。

沉疴已久

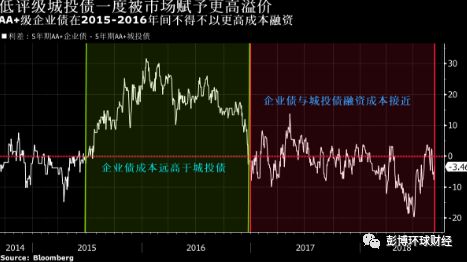

以最显而易见的城投债为例,国务院先于2014年发布43号文,随后又修订了《预算法》等,明确政府不负责偿还平台债务。但要厘清政府隐性负债并非易事, 市场仍认为背后具有隐性的信用担保,这体现在企业融资的差异上就是政府背景的企业可以更低的成本获取资金,从而造成国进民退,一定程度上伤及市场效率。

据彭博数据,低评级城投债收益率在2015-2016年的多数时间里均高于企业债,随着地方政府债务置换的推进并逐步厘清与地方融资平台的关系,该类城投债与企业债的利差才逐渐被抹去。

华创证券宏观分析师牛播坤在报告中写道,在债务紧缩期,经济实力差、财政资金可得性差的地区要化解更高的债务风险,这种错配导致的负循环风险将进一步加剧区域分化。

王一峰指出,长期以来,地方经济增长、项目投资、财政供养等一般性支出,一定程度上依靠债务扩张,但是政府投资的效率偏低、经济效益不高, 预算约束偏软、对利率不敏感,导致债务滚动规模较大,新增债务用以支付利息或维持低效投资。

化解之法

处理地方政府的隐性债务这一问题将不可避免会影响到经济增长,在经济下行期尤须谨慎。

中信证券固收研究主管明明在上月的一份报告中称,未来应扩大地方政府专项债品种、量、发行机制,并将发行人下沈至地市,以增加明面上的债务;同时减少一些权责不清不楚的暧昧债务,加强对金融控股平台、类控股平台监管。

中国财政部上月要求加快地方专项债券发行进度,随后据称通过指导银行投标、建议降低投资地方债的风险权重、放松银行承销地方债限制等方式推动地方政府债券加快发行。然而,增加公开债务并控制隐性债务新增只是第一步,如何处置沈积多年的隐性债务才是化解风险的核心。

王一峰认为,“不宜一刀切式管理。”他认为,有必要出台更新的系统性政策文件,对地方政府潜在债务重新分类,摸清地方政府资产负债表,管住地方政府现金流量表,提升财政透明度和运行效率,并采取更加积极的财政政策予以对冲。

全新的新闻主页XW<GO>现已登录彭博终端

彭博付费用户在终端上输入XW<GO>

即可根据需求与偏好

轻松获取包括宏观经济、债市、股市、汇市等

不同类别下的新闻与市场资讯