AMZ123获悉,近日,Evalueserve发布了《欧洲电商的演变:市场趋势和消费者行为》研究报告。旨在对欧洲电商市场发展现状及未来趋势进行全面分析。

AMZ123获悉,近日,Evalueserve发布了《欧洲电商的演变:市场趋势和消费者行为》研究报告。旨在对欧洲电商市场发展现状及未来趋势进行全面分析。

报告重点关注欧洲电商的发展现状、区域差异、市场驱动因素、消费者行为特征以及未来发展趋势。通过对大量市场数据和消费者行为数据的分析,揭示了欧洲电商市场的动态变化和未来机遇,为卖家和品牌制定区域市场战略提供了数据支持和决策参考。

一、欧洲电商发展现状分析

1. 市场规模与增长趋势:用户渗透率与每用户平均收入双增长

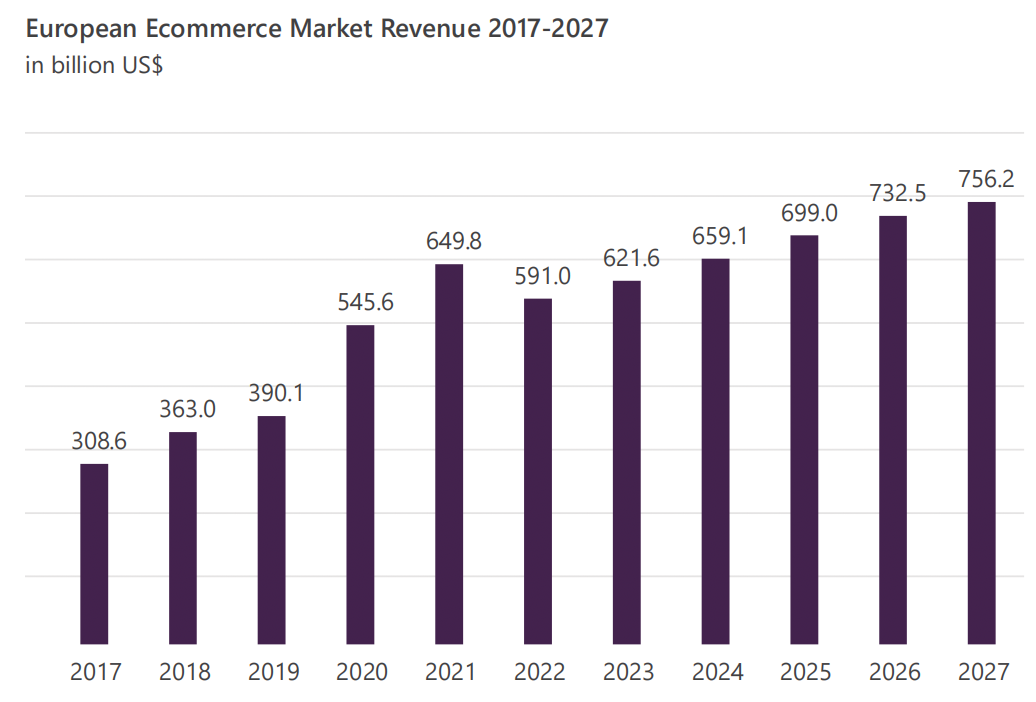

欧洲电商市场呈现出强劲的发展态势,已成为全球第三大电商市场,仅次于亚洲和北美市场,2024年电商总收入达到约6591亿美元。

根据市场预测,这一数字将以8.91%的年均增长率持续扩大,预计到2027年市场规模将突破7562亿美元。这一增长趋势反映了欧洲消费者对线上购物方式的接受度不断提高,以及数字基础设施的持续完善。

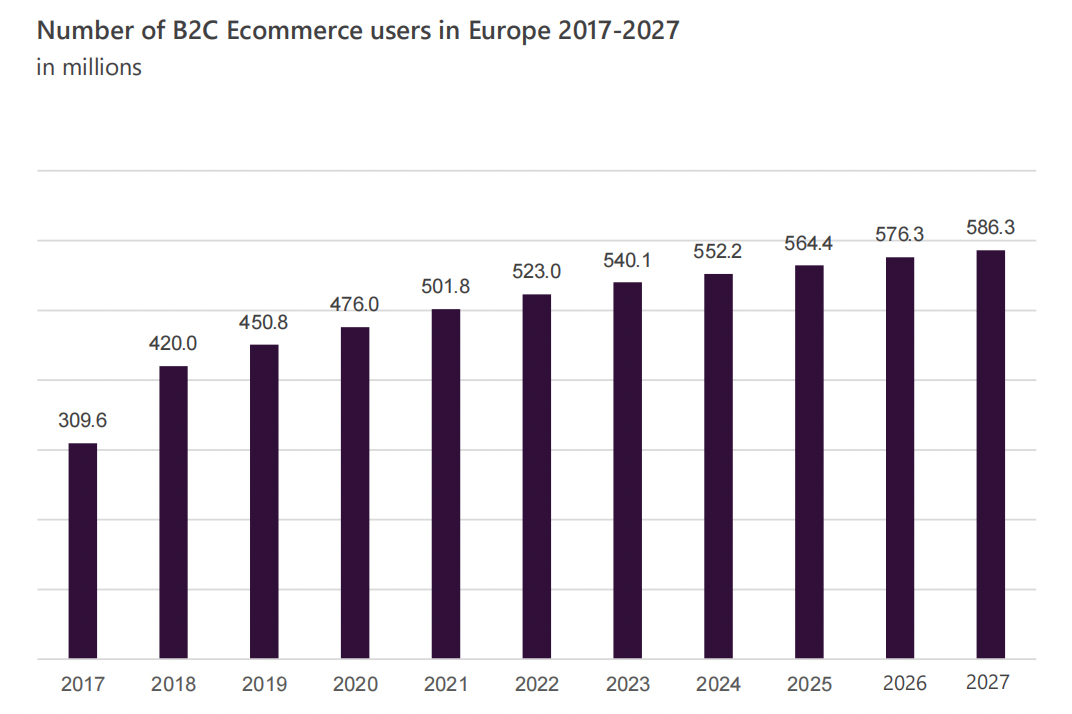

用户规模方面同样呈现稳定增长态势。2024年欧洲电商用户数量达到5.4亿,预计2029年用户渗透率将从2024年的51.1%提升至60.8%。

从用户价值角度来看,欧洲电商市场同样表现优异,2024年每用户平均收入(ARPU)达到1,388美元,显示出欧洲消费者较强的在线消费能力和较高的消费意愿,这表明欧洲电商市场已进入相对成熟的阶段,既保持用户规模扩张,又能维持较高的用户价值。这种发展模式为欧洲电商市场的持续健康发展奠定了坚实基础。

2. 区域分化显著:西欧成熟市场与东欧高增长市场并存

欧洲电商市场的一个显著特点是其明显的区域差异性,这种差异主要体现在电商普及率、增长速度和市场成熟度等多个维度。

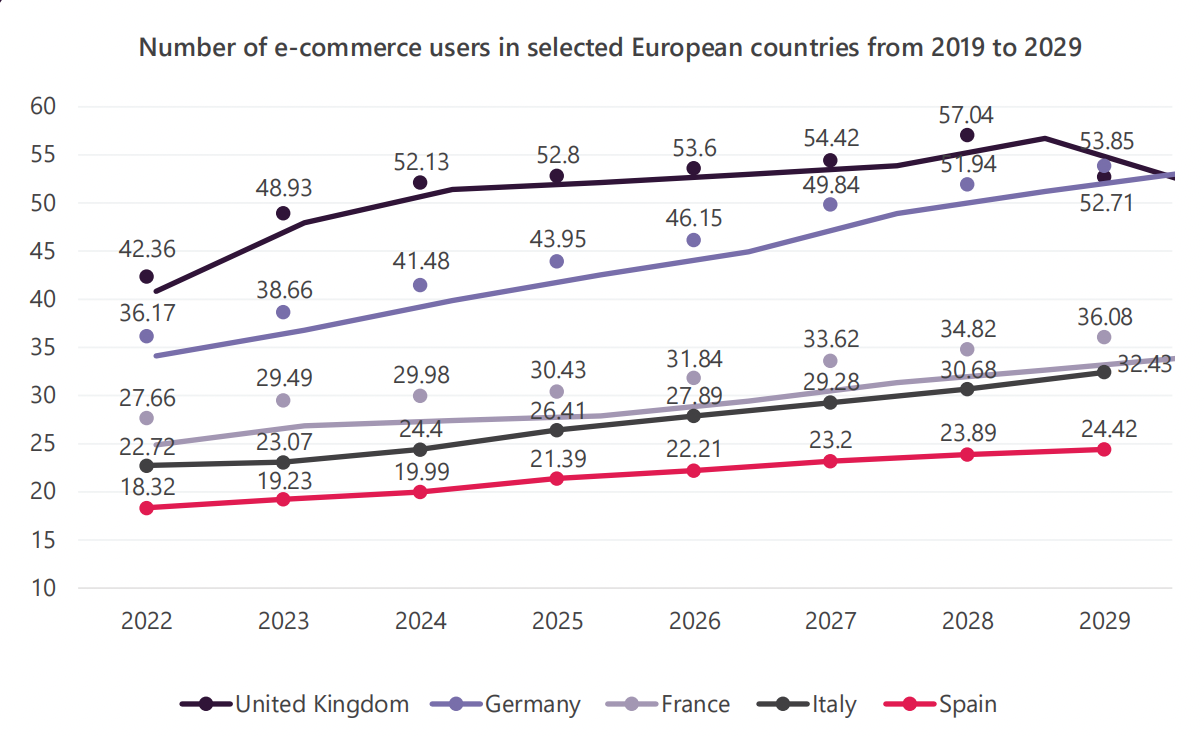

数据显示,英国的电商普及率高达97.25%,而意大利仅为45.65%,差距超过50个百分点。这种巨大的数字鸿沟不仅存在于国家之间,也表现在欧洲各大区域之间:西欧作为传统经济发达地区,仍然是最大的电商市场;而东欧和南欧虽然基数较低,但增长率明显更高,展现出强劲的发展潜力和市场机会。

从增长动力来看,东欧国家表现尤为突出。2013-2024年间,罗马尼亚电商用户增长率达到40%,匈牙利37%,捷克36%,这些国家的快速增长正在改变欧洲电商市场的整体格局。相比之下,德国同期增长率仅为3%,卢森堡和马耳他分别为6%和8%,西欧成熟市场的增长已进入相对平稳期。

到2029年,所有地区的电商⽤⼾数量都将大幅增长。英国预计将以约6269万用户引领市场,而意大利预计将拥有约2518万用户,与英国相比差距明显,达3751万用户。这种差异化发展态势要求卖家和品牌在制定欧洲市场战略时必须采取区域化思维,针对不同地区的特点制定相应的市场进入和发展策略。

3. 疫情催化效应:线上购物习惯固化与全渠道转型加速

新冠疫情的爆发成为欧洲电商发展的关键转折点。疫情期间的社交限制措施迫使大量传统消费者转向线上购物,这一行为变化在很多情况下已经固化为长期习惯。2023年数据显示,约70%的欧洲消费者参与过在线购物,这一比例较疫情前有显著提升。特别是在时尚和电子产品等标准化程度较高的品类,线上购物已成为主流选择。

疫情不仅改变了消费者的购物渠道偏好,也促进了线下实体店企业的线上转型。许多传统卖家为应对线下门店的营业限制,不得不加速建设线上销售渠道,完善物流配送体系,开发非接触式支付解决方案。这些被迫进行的投资在疫情后继续发挥作用,使得线上线下融合的全渠道零售成为行业新标准。

值得注意的是,疫情期间接入互联网的人口激增为电商发展提供了用户基础,这一结构性变化将在长期持续影响欧洲市场格局。

二、欧洲消费者行为与偏好分析

1. 年轻化、高学历群体主导线上消费

欧洲线上购物者呈现出明显的特征差异。年龄方面,16-24岁和25-34岁年轻群体是线上购物的主力军,参与率分别达到81%和87%,远高于65-74岁老年群体的60%。

教育程度与线上购物参与度呈正相关关系:受过高等教育的群体网购参与率达88%,中等教育群体为75%,而未受过正规教育或教育程度较低的群体仅为57%。就业状况同样影响显著,在职人员和学生的网购参与度(82%和81%)明显高于退休人员(57%)和失业人群(64%)。

城乡差异同样不容忽视。2024年数据显示,城市居民的网购参与率为78%,而农村地区为73%,城镇/郊区为74%。这种差距反映了物流基础设施和服务覆盖的区域不均衡,也体现了数字素养的地理分布差异。

性别差异相对较小,但男性消费者从其他欧盟国家跨境购物的比例(21%)略高于女性(20%),这可能与男性对跨境购物风险和复杂性的容忍度较高有关。

2. 服装与时尚品类领跑,必需品线上渗透率待提升

欧洲线上消费者的购物偏好呈现出明显的品类特征。2024年数据显示,服装、鞋类和配饰是最受欢迎的线上购物类别,44%的线上消费者购买过此类商品,较上年增长2个百分点。

其中,16-34岁的年轻消费者贡献了主要增长动力,该年龄段购买服装类商品的比例高达53-57%。餐饮服务类商品排名第二,19%的线上消费者使用过餐厅或快餐配送服务。化妆品和美容产品位列第三,占比18%。

从商品属性看,实物商品仍然是线上销售的主体,其中服装和配饰以68%的购买率位居榜首,家具家居园艺产品(16%)、印刷书籍杂志(14%)、体育用品(14%)等紧随其后。数字商品中,多媒体电影服务以34%的使用率领先。

相比之下,体育赛事门票(9%)和健康健身类应用(6%)的线上销售占比较低,显示不同服务类别的数字化程度存在显著差异。值得注意的是,药品和膳食补充剂(20%)、食品饮料(17%)等必需品的线上渗透率仍有较大提升空间。

2. 跨境购物多元化:欧盟内部贸易活跃但区域偏好差异明显

欧洲消费者的跨境购物行为呈现出多元化特征。统计显示,53%的线上购物者主要从国内卖家购买商品,21%选择其他欧盟国家的卖家,13%选择欧盟以外的卖家,另有10%无法明确识别卖家来源。这种分布反映了欧洲单一市场政策在促进跨境贸易方面的成效,也显示了全球电商平台在欧洲市场的渗透程度。

从区域角度看,西欧国家消费者对跨境购物的接受度普遍较高,这与该地区较高的英语普及率和长期开放的贸易政策有关。而东欧和南欧消费者则更倾向于本土电商平台,语言障碍和支付习惯是主要制约因素。

值得关注的是,英国脱欧对欧盟跨境电商产生了一定影响,但英国与欧盟成员国之间的电商往来仍然活跃,显示出紧密的经济联系和消费者依赖。

三、欧洲电商市场竞争格局

1. 亚马逊主导市场,垂直与本土平台差异化竞争

欧洲电商市场呈现出多平台的竞争格局,各大平台在不同国家和品类中各具优势。亚马逊无疑是欧洲电商市场的领导者,2024年其在德国和英国的收入分别达到396亿欧元和367亿欧元,区域网站销售额占欧洲前20大在线零售商总销售额的近40%。

这种主导地位源于亚马逊完善的物流网络、丰富的商品选择和成熟的会员体系,使其在标准化商品领域具有难以撼动的优势。

eBay作为老牌电商平台,在德国和英国等主要市场保持稳定增长,每月吸引超过4.6亿访客,其C2C商业模式和拍卖特色在二手商品和收藏品领域占据独特地位。波兰本土平台Allegro表现出色,每月访客约2.41亿,每天促成超过120万笔交易,充分证明了本地化平台在特定市场的竞争力。

Temu、Shein等中国电商平台则凭借价格优势吸引注重成本的消费者,在欧洲市场成功开辟了利基市场。

垂直电商平台也有亮眼表现。Zalando专注于时尚品类,为25个欧洲国家的约5000万活跃客户提供服务,其精心策划的产品组合和灵活的退货政策深受时尚消费者青睐。这些平台共同构成了欧洲电商生态系统的多元化格局,为消费者提供了丰富多样的购物选择。

2. 平台本土化优势凸显:支付习惯与文化适配成关键壁垒

欧洲各国电商市场呈现出鲜明的本土特色,催生了一批具有区域影响力的本土平台。除前文提到的波兰Allegro外,法国的Cdiscount、荷兰的Bol.com、俄罗斯的Wildberries等都在各自市场占据重要地位。

这些本土平台通常更了解当地消费者的偏好和习惯,在支付方式、客户服务、营销策略等方面更具针对性,能够有效抵御国际巨头的竞争。

以支付方式为例,德国消费者偏爱发票支付,荷兰流行iDEAL本地支付系统,波兰则广泛使用BLIK即时转账,这些本土支付习惯往往成为外国电商平台进入市场的障碍,却为本地玩家提供了天然优势。

此外,本土平台在商品品类选择、促销节奏设计、节假日营销等方面更能贴合当地文化,增强了用户黏性和品牌认同。

值得注意的是,部分本土平台已开始跨国扩张,如Zalando从中欧走向全欧,Ozon从俄罗斯进军东欧,这种区域化发展趋势正在重塑欧洲电商市场的竞争格局,形成介于全球化和本地化之间的"区域化"商业模式。

3. 平台竞争向服务差异化与社交电商等新模式延伸

欧洲电商市场呈现出适度集中的特征。一方面,亚马逊等国际巨头在多个国家和品类中占据领先地位;另一方面,大量本土和垂直平台在特定细分市场保持竞争力。这种结构既体现了电商的规模效应,也反映了欧洲市场的多样性和复杂性。

从竞争趋势看,平台差异化成为关键战略。各大电商不再单纯追求SKU数量的扩张,而是通过特色服务建立竞争优势:亚马逊依靠Prime会员体系和FBA物流网络;Zalando提供时尚建议和无忧退货;Allegro开发便捷的比价工具和信用系统。

同时,可持续发展、社交电商、直播购物等新概念正在被引入欧洲市场,为竞争增添了新的维度。

四、欧洲电商未来发展趋势与建议

1. 东欧市场与跨境电商成为核心增长引擎

欧洲电商市场未来五年将保持稳健增长。综合各方预测,2024-2029年欧洲电商市场复合年增长率将达到8.91%,到2029年市场规模预计达8118亿美元。

用户规模方面,2029年电商用户数预计达4.86亿,渗透率从2024年的51.1%提升至60.8%。这种增长将由东欧和南欧等新兴市场引领,而西欧成熟市场将更注重增长质量和用户价值提升。

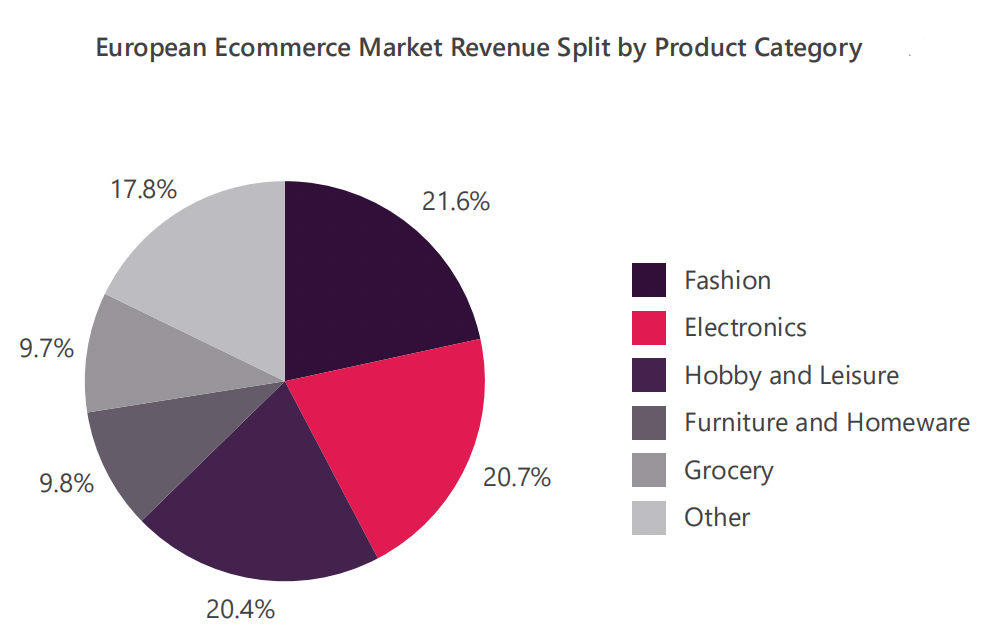

细分领域中,时尚电子(21.6%市场份额)、电子产品(约20%)、爱好与休闲(约20%)将继续保持领先地位,但增长亮点可能出现在一些新兴品类。

健康与美容(当前18%份额)、家居与园艺(16%)、食品杂货(当前渗透率仅17%)等领域具有较大增长潜力。服务类电商,如在线旅游、票务、教育等,也有望随着消费习惯改变而加速发展。

跨境电商将成为重要增长引擎。2022-2026年欧洲跨境电商规模预计增长554.7亿美元,年复合增长率11.71%,远快于整体电商增速。欧盟单一市场政策、支付系统完善和物流网络优化将为这一趋势提供支持。企业应特别关注中东欧市场机会,这些地区电商渗透率较低但增长迅速,竞争格局尚未固化。

2. 技术驱动创新:AI个性化与社交电商本土化突破

技术创新将持续重塑欧洲电商格局。人工智能在个性化推荐、搜索优化、客服聊天机器人等方面的应用将更加深入,预计可提升转化率15-30%。AR/VR技术有望突破当前"新奇"阶段,真正实现规模化商业应用,特别是在家具、家居装饰等需要空间想象力的品类。

社交电商和直播购物虽然在中国已十分成熟,但在欧洲仍处于早期阶段,未来增长空间巨大。预计到2027年,欧洲社交电商市场规模可能达到1200亿美元,年轻消费者和时尚品类将是主要驱动力。平台需适应欧洲消费者偏好,发展不同于亚洲模式的社交购物体验,如更加注重隐私保护和产品质量。

订阅经济在欧洲电商领域前景广阔。从食品杂货到化妆品,从图书到服装,各类订阅服务正在获得消费者青睐。这种模式不仅提高了客户忠诚度和生命周期价值,还为零售商提供了稳定的现金流和可预测的需求。预计到2025年,欧洲电商订阅市场规模可能达到300亿美元,年均增长约25%。

3. 政策与可持续趋势:合规要求与绿色消费塑造行业标准

欧洲严格的数字监管政策将继续影响电商发展。《数字市场法》(DMA)和《数字服务法》(DSA)的实施将改变大型平台的运营规则,可能为中小电商创造更公平的竞争环境。数据保护方面,GDPR及其各国变体将提高数据合规门槛,企业需在个性化服务和隐私保护间找到平衡。

可持续发展将成为不可忽视的竞争维度。欧洲消费者环保意识强烈,调查显示65%的网购者关注包装环保性,50%愿意为可持续产品支付溢价。电商企业需在包装材料、物流路线优化、碳补偿等方面采取实质行动。欧盟即将推出的"数字产品护照"计划可能要求电商平台提供产品的全生命周期环境信息,这将进一步强化可持续发展趋势。

税收政策变化也值得关注。欧盟正在推动电商增值税改革,可能进一步简化跨境税收规则,同时加强对海外卖家的税收征管。英国脱欧后与欧盟的贸易安排仍在调整中,跨境电商需密切关注规则变化,避免合规风险。

总而言之,欧洲市场增长势头强劲,呈现出明显的区域差异,西欧市场份额大但增长放缓,东欧和南欧增长迅速但基数较小;亚马逊等大型平台仍占据主导地位,但垂直领域和区域市场仍有竞争空间;消费者行为呈现多元化特征,年轻、高学历、在职人群参与度高,服装、电子产品等品类最受欢迎;未来市场仍将保持增长,全渠道、移动化、社交电商等将成为重要发展趋势。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy