疫情两年后,美国消费者行为大变!最舍得花钱的是这类人......

做跨境电商,渠道、模式、环境千差万别,赚钱的底层逻辑却从没有变过,那就是洞察和满足消费者需求。

今天,2021年看似翻篇了,但疫情对消费者需求及其行为的影响和改变,或比很多人以为的要更为深刻和久远。

本文根据德勤、Adobe等公司最新发布的美国消费者行为数据报告,尝试与你探讨:

哪类人会是2022跨境电商消费的主力?

美国持续几年的线下关店潮在近期开始逆转,意味着什么?

疫情两年后,美国人消费需求出现哪些比较大的变化?

从收入水平看:

高收入人群是后疫情时代消费主力军

分析海外消费者,国人习惯把他们笼统为一个整体来看,比如美国人如何,英国人怎样。

但进一步就会发现,不同的美国人有着不同甚至完全相反的消费逻辑。

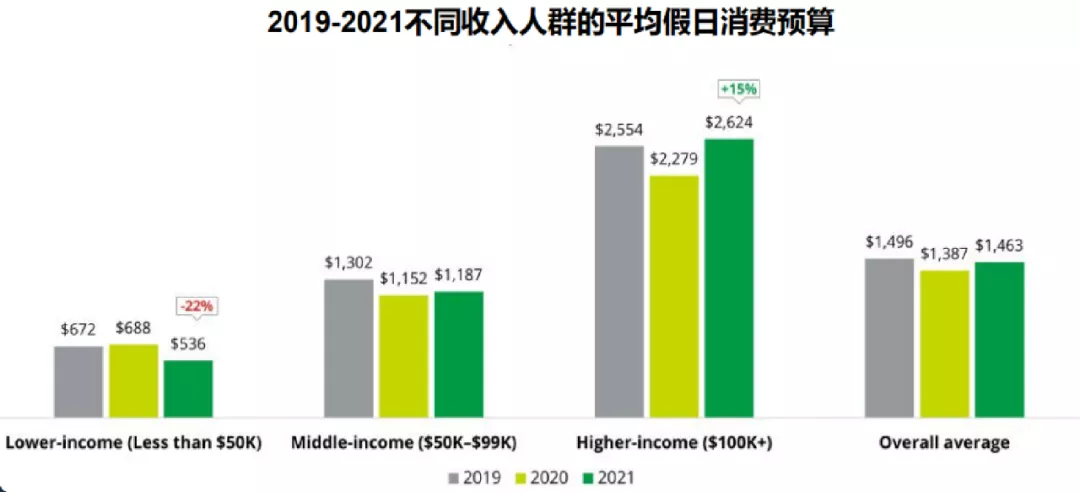

疫情刚爆发的2020年,在财政补贴的刺激下,低收入人群大买特买,高收入人群则保持观望,消费趋于保守;

到2021下半年,通货膨胀持续走高,低收入人群在花钱上变得越来越谨慎,高收入人群却在此时开始发力买买买。

这个结论,来自德勤关于2021假日消费调查。

从2019年到2021年,低收入群体的支出几乎是他们过去支出的一半,而高收入群体的支出是他们两年前的两倍。

为什么会出现这样“橘生南北”的巨大差异呢?

美国一些专门研究消费心理学的专家总结,疫情对不同收入群体的影响是不平衡的。

对以从事劳动力为主的低收入人群来说,疫情最直接的影响就是失业,收入降低,以及新冠后遗症带来的劳力短缺;

对于从事白领工作的美国人来说,疫情仅仅意味着转变为在家办公,同时,由于假期、聚会等活动取消,积攒了大量积蓄,股票价值也在增长。

消费鸿沟,伴随经济鸿沟而来。

预计在2022年,消费鸿沟会继续显现:一些人会变得相对拮据,消费空间下降;一些人则有能力继续奢侈地消费,而迎合大额消费者的需求,可能会是很多零售商接下来的努力方向。

从代际特征看:

最具电商消费潜力的Z世代

购买力还有待提升

在中国,人们习惯以10年为一个标签,把不同时代的人分为60后、70后、80后、90后等,而美国代际划分就很复杂,很让人很头大,其中最常见的几个代际标签是:婴儿潮世代、X世代、千禧一代、Z世代。

由于这个国家特殊的发展历程,“世代”之间的差异化较大,消费行为也具有明显的群体特征。

在所有代际的消费者群体中,Z世代是当下零售商最想攻克的对象之一。

为什么呢?

因为他们年轻,18-25岁,是未来零售消费的新势力。

因为他们很“数字化”,是真正的数字原住民,大部分人从很小开始,就接触到互联网、社交网络和移动系统。

因为他们重要,未来的市场和社会影响力正在不断增加。

一句话总结就是潜力股。

但经历了疫情冲击、通货膨胀后的Z世代,在消费上却显得“有心无力”。

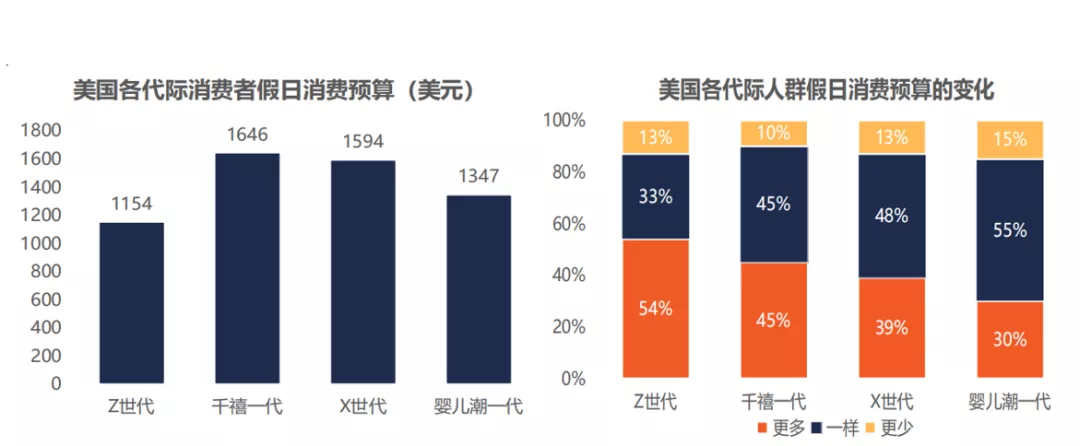

根据德勤2021的假日消费调查,Z世代中打算增加假日消费预算的人最多,但假日消费预算在各代际人群中却是最低的。

很明显,作为新生一代,大部分的Z时代对消费很有热情,但经济实力还有待提高。

近期LTK公布的《北美Z世代消费者洞察报告》也证实了这一点,在受访的2000多位Z世代中,大部分人对会员专享折扣、返现优惠、闪购优惠、免费影音书籍资源等促销机制非常欢迎。

所以,在2022年,采取不同组合的打折、优惠策略,应该还是能继续博得这个代际人群的欢心。

从代际特征看:

最具消费实力的千禧一代

对环保品牌很青睐

如果说,Z世代是含着金汤匙出生的一代人,那千禧一代就是打造金汤匙的那一代人。

这个出生于1981年至1996年之间的群体,占美国人口的22%左右,经历了美国经济高速发展的时代,也因此积累了相比其他代际更大量的财富。(Facebook 创始人马克·扎克伯格就是一位千禧代。)

而财富积累,就是消费的最佳生产力。

根据德勤2021的假日消费调查:

不同于Z时代有意愿但经济实力不够,X时代有经济实力却不愿意消费,千禧一代是零售商最喜欢的那一类人:既具备经济条件,又具备消费意愿。

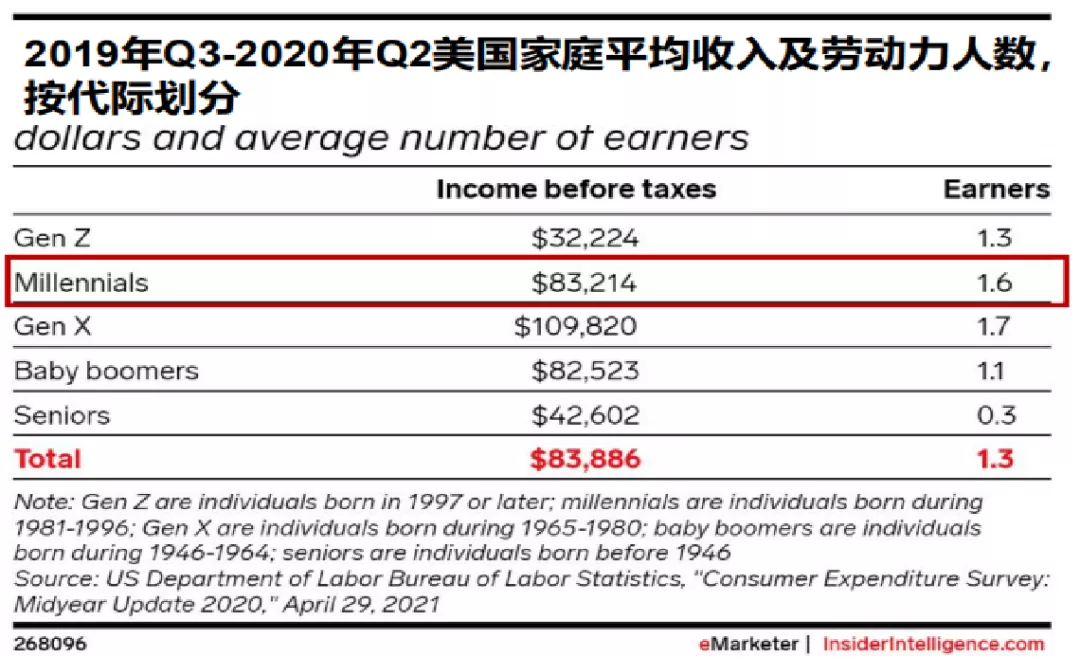

千禧一代的2021假日消费预算最高达到1646美元,是Z时代预算的1.4倍。同时,千禧一代家庭平均年收入达8万美元,属于中高收入水平,可以负担得起较高的消费意愿。

除了有钱,舍得花钱,千禧一代对品牌的忠诚度非常高,同时更青睐环保牌,一旦他们认为某品牌对环境弊大于利,那么大约三分之一的人会停止支持该企业。

另外,千禧一代还是妥妥的网购狂,是美国电商贡献大户。

根据Statista分享的数据显示,截至2020年中旬,就有86.2%的千禧一代互联网用户是在线买家。

不过,据普华永道的假日购物报告,这一类人群对价格不敏感,更注重购物的便利性和收到商品的速度,也就是说对卖家物流服务水平要求相当高。

总之,消费实力强、消费意愿强、对品牌忠诚度高、喜爱网购的千禧一代,无疑是跨境零售营销的主流对象。

从渠道选择看:

线上千好万好,不及线下体验感好

众所周知,疫情推动了美国电商渗透率的快速增长,迫使线下商店大量倒闭。

但是在疫情持续两年后的今天,美国持续多年的大规模关店潮却出现首次逆转。

根据 Coresight Research 的最新追踪,2021年美国新开店数量可能会超过宣布的关店数量,这是5年来首次。

梅西百货暂停了原本关店的计划,很多知名的头部独立站Wayfair、Warby Parker 、Allbirds等,也在抓紧线下开店的步伐......

若要问这一切变化背后的推手,还是得看消费者需求。

过去两年来,尽管疫情推动了美国电商渗透率的进一步增长,也间接提升了电商服务的整体水平,但始终没能改善一个核心问题——购物体验感。

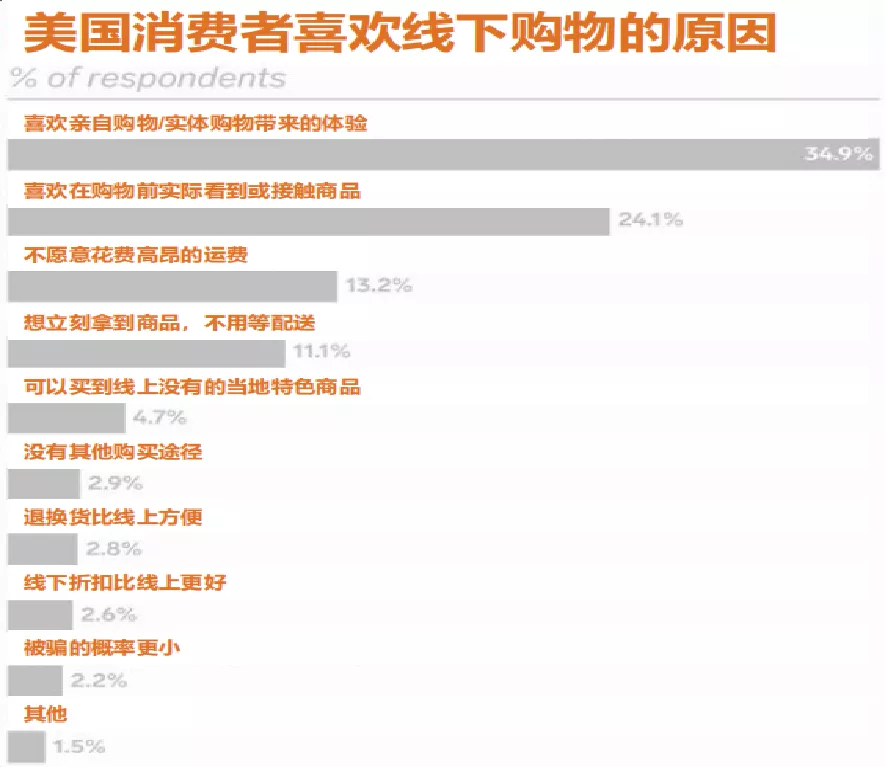

国人不太在意,而美国消费者特别重视的购物体验感。

据emarketer调查数据,近60%的消费者更倾向于线下购物的理由,是体验感。

据德勤调查,2021年5月,美国消费者实体店购物意愿从2020年同期34%增长到73%的理由,还是体验感。

这些信号提醒我们,虽然电商渗透率已经达到较高水平,但不能误以为这个转变是永久性的,若线上购物的体验感没能进一步增强,疫情结束后,部分线上消费回流至线下也不是不可能。

值得注意的是,很多在线零售商或平台正在打通线下渠道,把线下商店的体验感优势变成自己的优势,包括前文提到的Wayfair、Warby Parker等。

线上、线下曾经非此即彼,现在却是朝着“我中有你,你中有我”的方向发展了。

从设备使用看:

手机浏览,电脑下单

在中国,用手机购物就像用筷子吃饭一样自然,美国却并非如此。

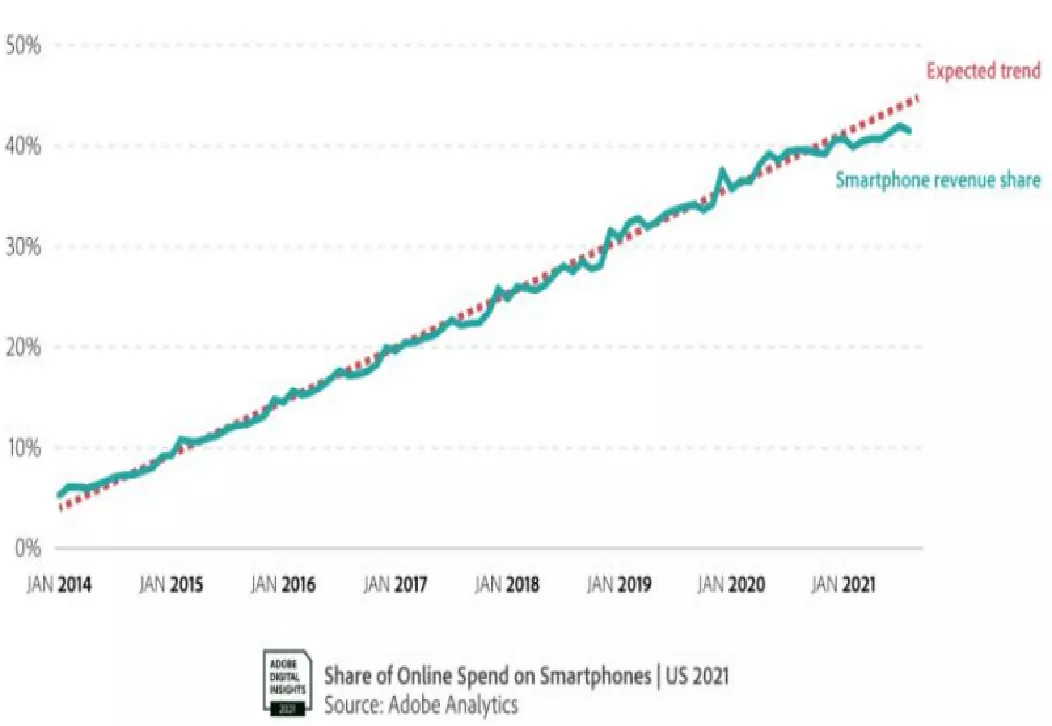

尽管疫情后美国人在手机上花费的时间越来越长,但其流量却并没有如在线零售商们所期待的那样,转化成相应的成交额。

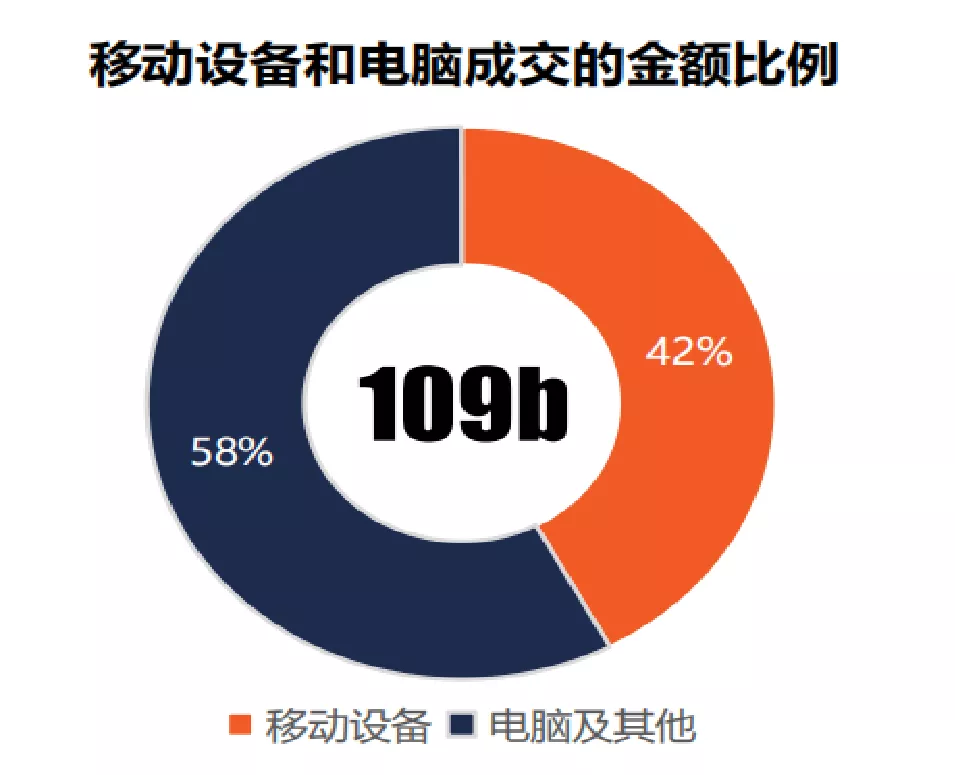

sales force数据显示,2021前三个季度,美国在线购物的手机流量份额占70%,但emarketer数据表明,使用电脑的成交额占了60%。

再看Adobe的调查数据,美国感恩节购物季线上成交额达1090亿美元,其中,使用电脑成交的在线销售额达630亿,占线上销售额的57.8%,且电脑订单的转化率比移动设备高出一倍,最高转化率接近7%。

这些数据表明,美国消费者更习惯用手机浏览,电脑下单,而且这个习惯在短期内不会有太大的变化。

根据Adobe的报告,美国手机购物的份额,在今年6月已经基本停止增长,维持在40%左右。

据emarketer的预测数据,未来4年,电脑仍将是美国人在线购物的主要设备,预计2025年在电脑订单金额占55.8%,手机订单金额占40.1%,其余为平板贡献的份额。

美团CEO王兴说过这样一句话,越是看似前所未有的变化,越是考验对底层逻辑的理解。

今天,跨境电商行业进入了一个剧烈变革的时期,身在变局之中,面对太多的不确定,我们更要抓住那些确定的、基本的逻辑,才不会随波逐流,舍本逐末。

而了解消费者需求就是最基础,也是最可靠的工作之一,今天做没错,明天做没错,未来继续做也不会错。