出口日本缴纳的关税消费税可以退回来吗?

税单在手不用愁,合规经营须保留

最近,有很多粉丝问:我有一批货物出口到日本,在日本海关清关时正常缴纳了关税和消费税,听说有个退税的制度,那么我这个已经交掉的税钱,可以退回来吗?

这个问题,很好回答,也很不好回答。

关于这些税费,任何一个国家的海关,都会遵循基本逻辑:吃进去的怎么可能吐出来。这是他们的职责所在嘛。

但是,也确实有些情况是可以退税的。接下来我们好好分析一下。

我们先来理清楚第一个问题,你的货物在日本清关时缴纳了哪些税费?

一般来说,一批货物在日本清关时,主要是缴纳两个部分的税费:

1、日本关税

2、日本消费税

其中,日本消费税的10%,明细分为“7.8%的消费税和2.2%的地方消费税”,合计起来才是那个正确的10%。

日本的进口消费税是对进口货物征收的消费税。进口消费税由提货人缴纳。进口货物提货时需要根据申报的货物金额征收进口消费税。而我们很多中国卖家是委托给物流公司(也可以理解为ACP海关事务代理人)来操作的,所以就会由物流公司去预缴,然后向中国卖家收取。

请注意:

进口消费税是按照“(到岸价格+关税税额+国内其他税额)×消费税率”来计算的。CIF价格是保险费、运费和杂费的总和,所谓的CIF指的是Cost(货物成本)、Insurance(保险费用)、Freight(物流运费)。

如果懂外贸的同学都应该知道,FOB和CIF是绝对不同的两种方式,FOB是在中国国内港口交货就完毕,而CIF是日本港口交割完成的供货方式。

我们假设有一批货物,中国工厂的出厂报价是100元人民币,那么,到了日本港口的时候,就需要加上保险费用和运费,CIF价格可能就已经到了115元。

再假设该批货物的关税是10%,那么就是11.5元。如果没有其他日本国内税额,那么这批货物的正常申报缴纳进口消费税税额就是:

(115+11.5) x 7.8% = 9.867元(进口消费税)+2.2%的地方消费税 ≈ 12元左右。

这个逻辑还是好理解的吧?唯一的难点就是地方消费税的计算方法,其实差别不是特别大,按照实际的税率来说,是比10%要略少一点的。但很多物流公司都嫌弃麻烦,就统一按照10%来向你收取了。这里面有一点点小小的利润空间。

请注意,消费税和关税都是在清关时就要预先缴纳的,不然货物根本提不出来。有些包清关包逆算的物流公司,把消费税和关税做低,然后拆东墙补西墙,这种操作毫不稀奇,羊毛出在羊身上嘛。

另外,如果我们出口日本的商品总价值在10000日元或以下,则免征进口消费税。但是,并非所有项目都符合条件。以下特定项目即使低于10000日元也不能免税(皮鞋、手套、手提包、皮革包)。另外,印章、邮票、教科书、残障人士用品也都不需要缴纳进口消费税。

如果是个人进口的话,商品总价和国际运费合计16666日元以内的商品也是免征消费税的。但是,包裹抬头必须是个人,且能够证明该商品确实是在这个价格范围内,如果超过的话,则需要缴纳10%的消费税。

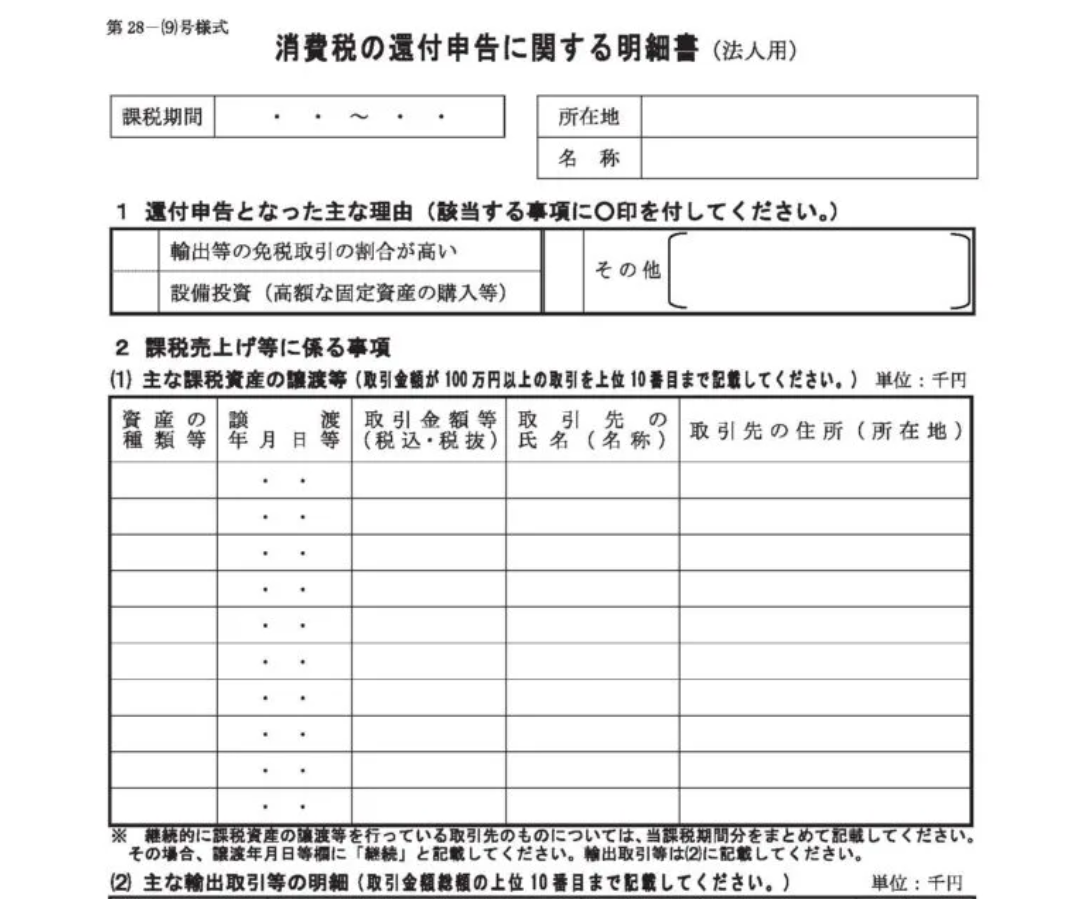

日本消费税退税申请单

所谓退税,指的就是进口消费税的返还。关税是不大可能再退给你了(个别案例也是有的,但极少见)。

我们再进入销售环节,看看每个环节的消费税都是如何产生的。

如上图所示,每一个交易环节都根据交易金额进行了10%的消费税缴纳。其中多余的部分就要纳税补缴给日本国税局。

那么,退税到底在什么情况下会发生呢?

我们按照“暂缴消费税-暂收消费税=退消费税”这个公式来看看就知道了。比如,我出厂价100元的商品,在日本网上直接零售的贩卖价格是500元,在销售时,向消费者收取了10%的消费税50元,但是只缴纳了12元左右的关税和消费税,这个时候,多余的38元,就是你应该交给日本国税厅的。

假如,你出口到日本有1万个商品,缴纳了12万元的税费,但是,你只卖掉了1000个,还有9000个直接报废了,怎么办?

这个时候就可以退税了!!

因为你预缴了12万元税费,但是只收取了50*1000=5万元的消费者给的税费,实际亏损达到了7万元,这个部分就可以向税务局去申请退还!

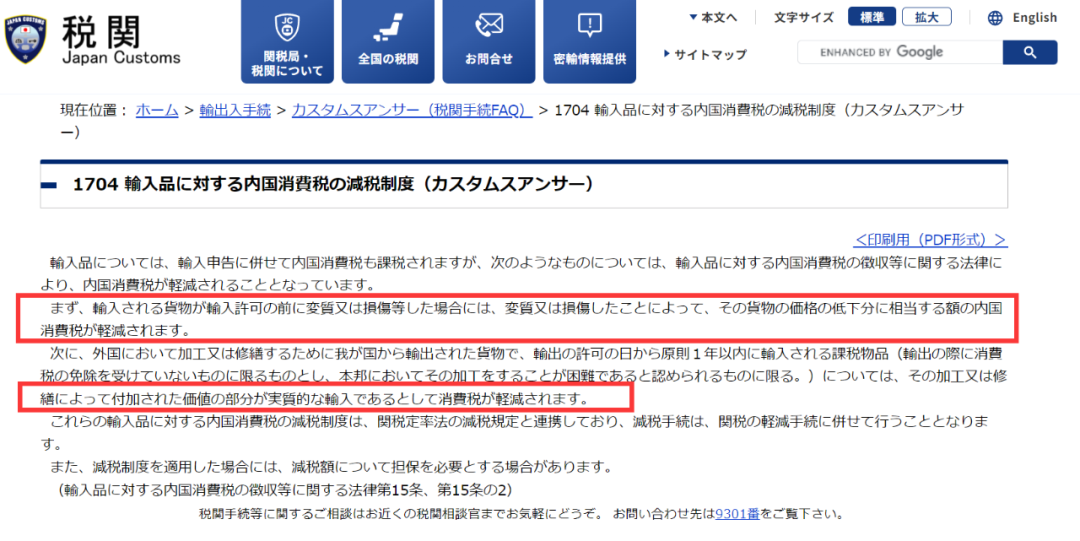

(日本海关官网的消费税退还制度解读)

按照日本海关官网的解读,还有一种方式是可以退税的,那就是这部分商品要返修,且报备给海关知晓的情况下,在再进口时也是可以不征收消费税的。因为不能重复收取嘛。但必须事先申请。

还有一部分人群请务必注意,按“简化征税”计算的公司以及“免税经营者”都不能操作消费税退税。因为国家已经给了他们足够的优惠政策。

最后一种可能退税的操作方法就是:大赤字!

比如,你的日本公司建造大楼、工厂或购买贵重的生产机器,在这个时候,都需要大量投资。实际支出可能会超过公司的年销售额。在这种情况下,费用和设备投资支付的消费税可能会超过销售收入的消费税。

如果最终金额相减是负数的话,也是可以申请部分退税的。但是这种操作方法基本都是为了减少公司经营所得税,而不是为了那一点点的消费税退还。