重磅发布!《2021全球移动应用(非游戏)营销白皮书》

以下内容来自“广大大出海笔记”:

重磅发布!

《2021全球移动应用(非游戏)营销白皮书》

为了更好帮助全球移动应用从业人员了解2021年全球应用市场营销的变化趋势,今天我们正式发布《2021全球移动应用(非游戏)营销白皮书》。

完整白皮书内容超过50页,涉及数据包括多个70+个国家/地区和70个广告渠道,同时白皮书还收录了国内知名应用厂商Flat Ads、棒糖科技和CyberAds对于2022年移动应用市场的洞察和去年的整体大盘趋势观察。

为了更好帮助全球移动应用从业人员了解2021年全球应用市场营销的变化趋势,今天我们正式发布《2021全球移动应用(非游戏)营销白皮书》。

完整白皮书内容超过50页,涉及数据包括多个70+个国家/地区和70个广告渠道,同时白皮书还收录了国内知名应用厂商Flat Ads、棒糖科技和CyberAds对于2022年移动应用市场的洞察和去年的整体大盘趋势观察。

从各国家/地区投放来看,中国(大陆&港澳台地区)广告主的增幅巨大,其中大陆地区广告主增长45.67%,港澳台地区增长31.37%。从应用类型上来看,商务办公类广告主的数量最多,而购物类应用的素材数量则最大。

中国大陆地区平均每个移动应用(非游戏)广告主投放756条素材,是各国家/地区投放力度最大的。阅读类应用贡献了最大的平均素材投放量,平均每个阅读类应用2021年投放了超过1700条不同的素材创意。

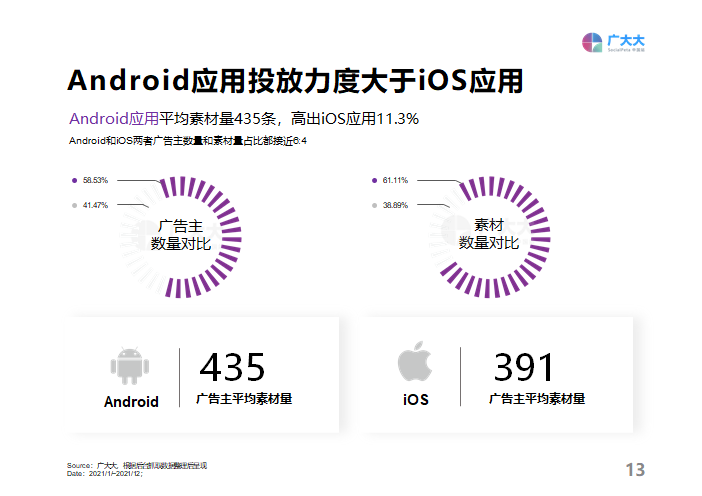

Android应用投放力度大于iOS应用,Android广告主平均投放435条素材,高出iOS应用11.3%。

白皮书还详细盘点Meta系和Google渠道移动应用(非游戏)的投放情况。

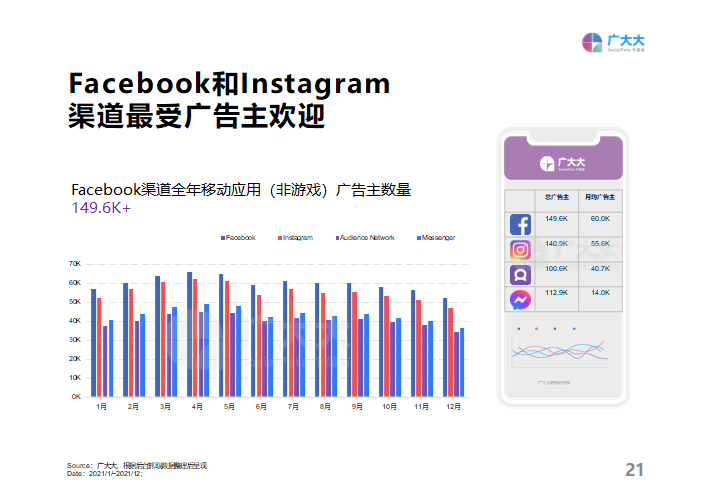

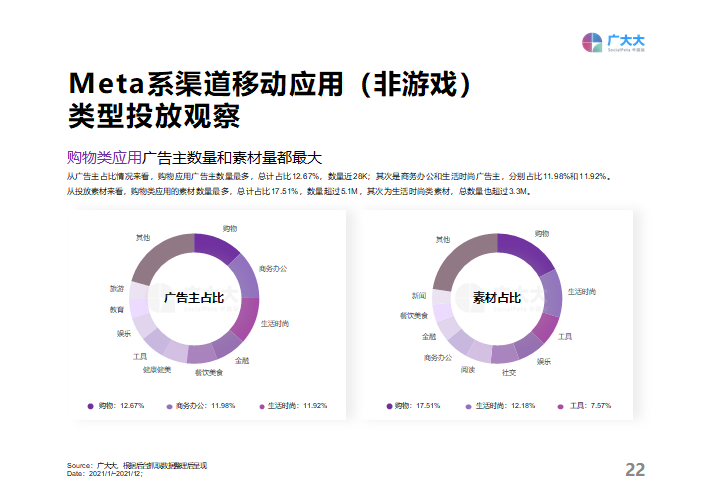

以Meta系渠道为例,Facebook和Instagram渠道最受应用广告主的欢迎,其中Facebook单渠道累计应用(非游戏)广告主数量近150K。从广告主占比情况来看,购物应用广告主数量最多,总计占比12.67%,数量近28K。

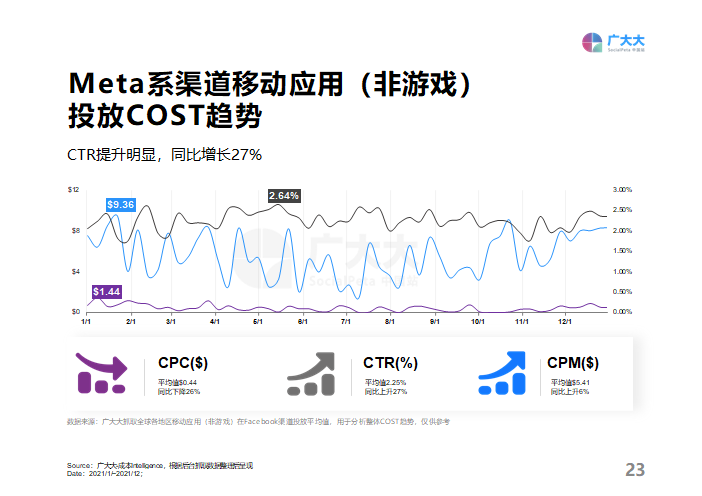

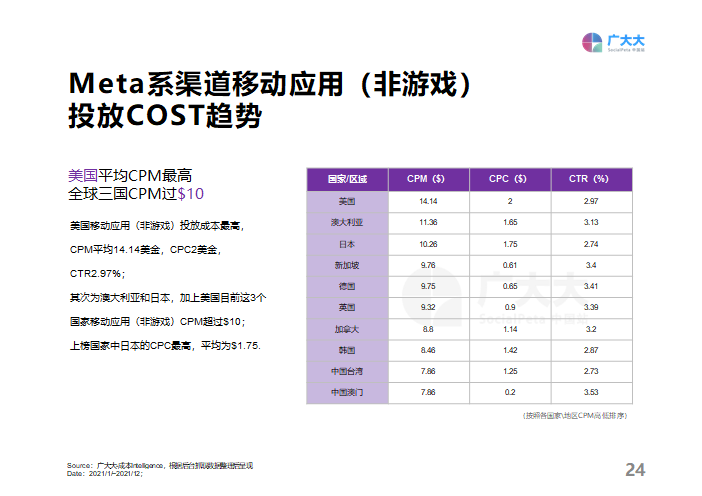

从投放成本上来看,Meta系渠道移动应用(非游戏)2021年平均CPM为$5.41,比去年增长6%。其中美国依旧为全球CPM最高的国家,2021年美国、澳大利亚、日本三个国家的CPM超过$10。

报告中还盘点了Meta系渠道头部投放产品,以及Google渠道整体的移动应用(非游戏)的投放情况,点击“阅读原文”下载查看完整报告内容。

本次白皮书还详细盘点了中国大陆&港澳台地区、美国、日韩地区、东南亚地区、中东地区、独联体国家的移动应用(非游戏)投放情况。

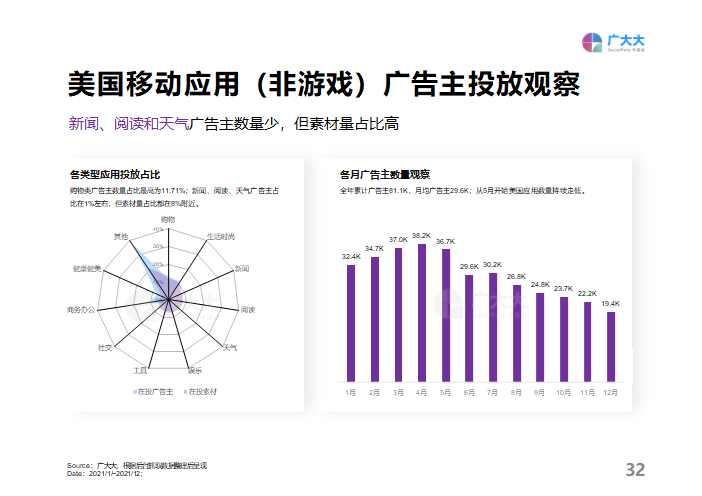

以美国为例,该国家新闻、阅读和天气广告主数量少,但素材量占比高。下载量上,【TikTok】登顶了美国App Store和Google Play双应用商店的下载TOP1。

更多国家/地区的详细分析,点击“阅读原文”下载查看完整报告内容。

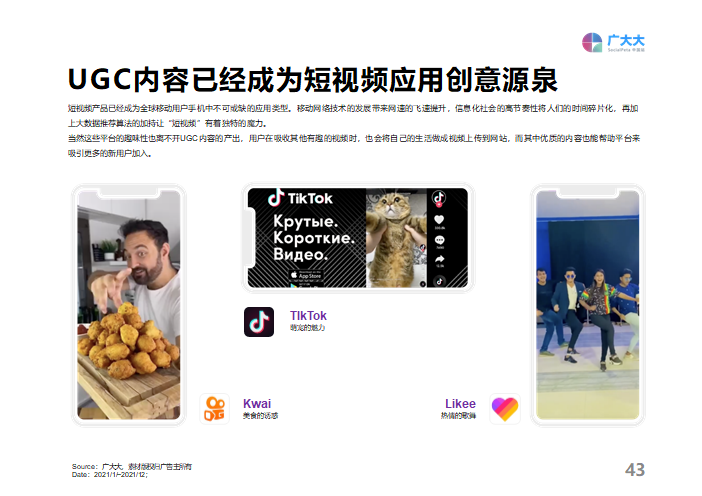

短视频产品已经成为全球移动用户手机中不可或缺的应用类型。移动网络技术的发展、大数据推荐算法的迭代,让“短视频”有了无穷魔力,吸引用户贡献出时间与精力。

当然这些平台的趣味性也离不开UGC内容的产出,用户在吸收其他有趣的视频时,也会将自己的生活做成视频上传到网站,而其中优质的内容也能帮助平台来吸引更多的新用户加入。