复盘2021“海上世界”:有船司狂赚百亿、中小货代最憋屈,2022将会如何?

回首2021年的海运市场,仍然离不开运价飙升、拥堵、缺箱、缺舱位等几大关键词,“一家海运公司为员工发放40个月的年终奖”“海运费暴涨”等词条屡次冲上热搜。

跌宕起伏的行情让卖家及货代们措手不及, 本文将通过关键事件还原2021年的海运市场,并推演探讨2022年的趋势变化。

2021全年海运价复盘

屡创新高,巨头冻价也“于事无补”

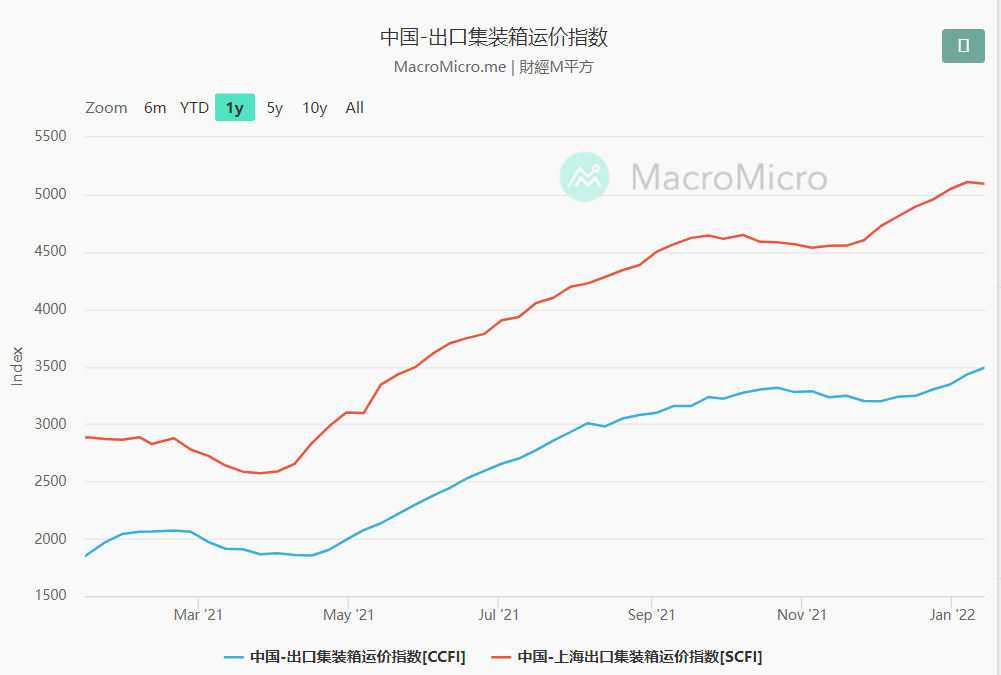

上海国际航运研究中心的资料显示,截止2021年12月31日,CCFI(中国出口集装箱运价综合指数)达到3344.24点,为该指数发布以来的最高点。2021年国际集装箱班轮运输市场平均运价较2020年大幅增长,全年CCFI均值达到2615.54点,同比增长165.69%,均值及增速水平均创历史新高。

2021年CCFI指数走势

来源:macromicro.me、上海国际航运研究中心

具体来看,2021年CCFI指数整体呈上涨趋势,期间仅有几次小幅度回调。下面将结合当时关键事件还原整个海运市场的价格变化。

2021年1月-2月,海外疫情一再反复,海外消费者对国内商品的需求热度不减,加之2020年的大涨行情,卖家们加大备货,海运需求持续上升。但北美港口人手不足、拥堵加剧、集装箱供应不足,导致运费水平偏高。

2月-4月中旬为传统淡季,且美国港口拥堵情况有所缓解,运价水平小幅度回调。4月中旬,受苏伊士运河大拥堵事件影响,海运价开始出现转折,开始上涨。货代低价收货跑路随后5-6月盐田港突发疫情,出口重柜停摆长达122小时,影响甚至波及到国内其他港口,海运运价也随之突飞猛进。

8月,阿里巴巴加入包船队伍,让业界哗然,运价涨势依旧。同时,海那边的美国西海岸港口拥堵情况持续恶化,下半年起,美国商品消费需求激增,而由于码头工人劳动力短缺,及末端派送拥堵,加剧塞港。美国南加州海洋交易所的数据显示,2021年南加州港口的排队船只数量在第三季度和第四季度攀升至新的高度。

9月中旬,美欧海事监管峰会召开。随后,达飞、赫伯罗特等航运巨头宣布不再上涨即期运价,CCFI增速有所放缓,但海运价格并未被“扭转”。

对此,千合科技物流CEO文彪曾向跨境眼观察表示,卖家市场的需求已经被高运价所抑制,目前航公司没有足够的运力可出售,运价也不可能一再推高,所以暂停涨价实质性意义有限。

另一货代张启礼则认为,船公司高位冻结运价,看似短期受损、造福卖家,但实则上是为自身的长远考虑,更大可能是为年末的长期协定议价提供筹码。

海运价持续上涨至11月,受国内工厂限电政策影响,行业预期产能下降,运价随之小幅度回落。12月初,美国港口疫情再次爆发,导致拥堵再一次加剧。据德鲁里测算,在洛杉矶和长滩港口等待泊位的集装箱船数量,需要两周甚至一个月时间才能处理完成。而国内迎来年前出货小高峰,运价急速回涨,CCFI指数达到全年最高值,为3344.24点。

纵观全年,供需不平衡、港口拥堵、运价疯涨、缺箱缺舱位等情况未消减,整体局面较为混乱。而一则“一家海运公司为员工发放40个月的年终奖”热搜的出现,似乎揭露出谁才是这乱局中的少数赢家。

40个月年终奖

狂赚之后,船司低价竞争时代已过?

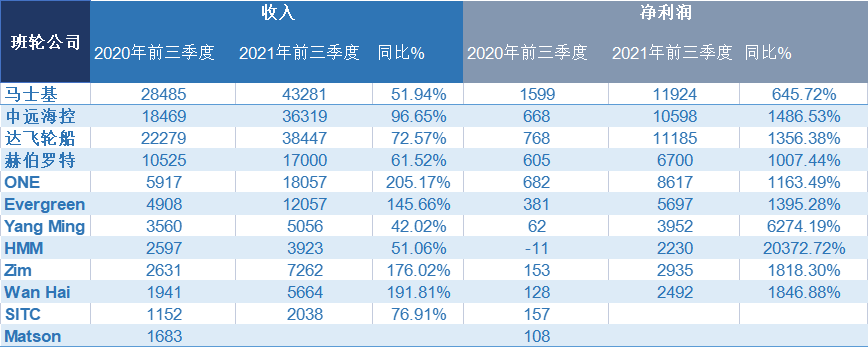

(单位:百万美元)来源:公司财报

疯涨的运价,让食物链顶端的船司们成为直接受益方,其2021年的财务表现情况极其亮眼。从财报数据中可看出,各大船司的2021年前三季度的收入和净利润均大幅增长,十二家船司中有九家净利润同比增长超10倍。

其中,老大哥马士基以432.81亿美元的营收和119.24亿美元的净利润领跑,中远海控、达飞轮船紧随其后;第二梯队的赫伯罗特、ONE及长荣海运营收均突破100亿美元,净利润也均突破50亿美元大关,同比增长超10倍;而第三梯队中,亏损已久的HMM也重获新生,2021年前三季度净利润同比增长20372.72%,以星航运、阳明海运、万海航运等的净利润也急速攀升。

这一连串亮眼的数字也意味着海运市场长达近十年低利润周期成为过去式,狂赚之后的船司为保住利润也正在使出浑身解数,将目光转向到相邻全链条服务能力中,包括提供直接空运、仓配最后一公里和电子商务及其配套物流相关的能力。

马士基先后收购了基于云的物流初创公司Huub、空运货代Senator、供应链管理公司利丰物流;地中海航运计划以64亿美元的价格,收购非洲最大的物流运营商Bolloré Africa Logistics公司,同时加快造船;达飞集团收购美国合同物流和电子商务专家Ingram Micro的CLS部门大部分业务,并逐渐涉猎航空领域。

一货代坦言,过去卖家们享受到的海运低价来源于船东低价竞争的红利。海运市场有着强周期性,这波行情之后,低价竞争时代也将一去不复返,回归理性。

憋屈的中小货代:“高运价不代表高收益”

而普遍被认为是运价暴涨的第二受益者——货代,实际情况却有所不同。

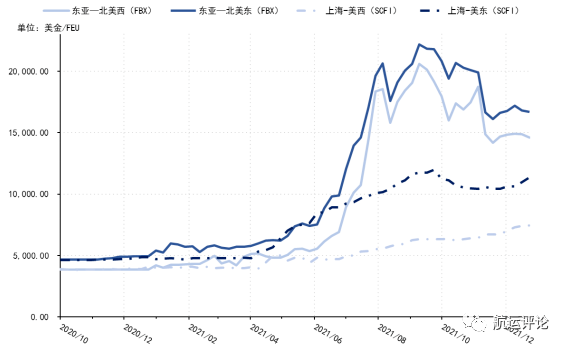

2021年太平洋航线SCFI与FBX运价指数走势

来源:上海国际航运研究中心

上海国际航运研究中心的数据显示,太平洋航线的部分货代运价远高于班轮公司运价,两者差价9月达到峰值(14600美元/FEU)。

货代林华直言:“很憋屈!其实对于很多中小货代而言,高运价不代表高收益。舱位价格高企,是有‘黄牛’在从中作梗,受伤的不仅有卖家,还有大量的中小货代。船公司将舱位放出销售时,中间或许经过无数次抬价才到货代手中,因为并不是所有的货代都能直接对接到船司。但炒作情况在第四季度有所缓解。”

“其实2021年的回款压力不算大,但是垫资问题压得许多货代喘不过气。身边有大量的中小货代是这边收了上一个客户的款,那边就垫付款订舱位,资金压力非常大。”林华补充说,“船东通常要求货代在船开10天内付款结清,但我们很多时候给到客户20-45天的账期,卡在封号潮、年底这样的时间点上,拖款的客户也不在少数。”

巨大的垫资压力,也让部分货代选择停止货值较低的商品订舱。另一货代张铭透露,2021年9月起,包括自己在内的部分货代,为了减少运费资金回笼的风险性,决定暂停收取货值小于8万美金的订单。

而另一方面,长期海运合同的运费也持续大幅上涨,给货代不小的压力。根据航运数据咨询公司Xeneta11月发布的报告,跨太平洋地区的年度合同投标价的平均价格为5700美元/FEU,几乎是2020年的三倍,全球长期海运合同的平均价格上涨了16%,同比累计上涨了121%。

对此,张铭说道,“长期协议的价格虽然涨了不少,但能在一定程度上平抑剧烈的市场波动,对货代、对卖家,都是利大于弊。”

2022年开年,新冠变异病毒奥密克戎再次袭击美国西海岸港口,导致港口作业效率大幅下降,近乎瘫痪。太平洋海事协会数据显示,截止1月10日,800多名码头工人因疫情原因无法工作,占据了洛杉矶与长滩港日常劳动力总数的十分之一。

港口拥堵带来的运输时间延误等负面效应正在扩散,壹航运的数据显示,1月份,亚洲至美国平均运输时间大幅延长至113天,比去年同期上增加41天,创下历史新高。马士基也向客户提醒,困扰全球近两年的船运延误情形将 “继续一段时间”。

基于此,行业普遍预估2022年的海运价格将守在高位。正如纵腾集团副总裁李聪对跨境眼观察说:“除非经济发生大规模的衰退,2022年海运价格可能会守在高位,但波动幅度下降。船公司更倾向直客,更多数字化订舱平台手段,减少市场炒作机会。对中小电商企业会有不利,因为跟大卖家或品牌商获得的舱位价格相比,海运成本将更加悬殊。”

———— e n d ————

*文中题图来自:摄图网,基于VRF协议。