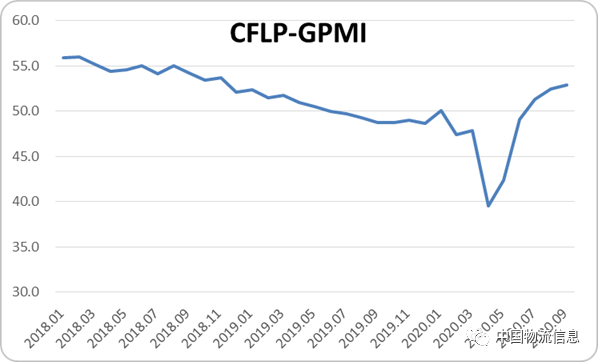

指数继续上升,全球制造业保持恢复趋势—2020年9月份CFLP-GPMI分析

全球经济的持续恢复改变了世界机构对全球经济增长的预期。近期经合组织将2020年全球GDP增长预期从下滑6%上调至萎缩4.5%。世界各国都在寻找防控疫情和保持经济稳定恢复的平衡点,努力实现防疫与经济恢复的并行,避免大面积停止经济活动的事情再度发生。但经合组织同时提醒世界疫情尚未得到有效控制,经济前景仍存在巨大的不确定性。当前,新冠肺炎疫情对各大区域经济的扰动仍然存在,局部区域已经出现了疫情反复、病例激增的现象,世界经济的复苏之路注定并非坦途。

分区域来看,呈现如下特点:

2020年9月份,亚洲制造业PMI较上月上升0.9个百分点至50.9%,连续5个月环比上升,保持在50%以上。从主要国家看,受疫情大面积复发影响,缅甸制造业PMI再次出现明显回落,降至40%以下,其余国家均保持着较好复苏趋势。中国制造业PMI 持续3个月保持在51%以上,且较上月上升,经济复苏势头增强;印度制造业呈现加快恢复迹象,PMI较上月回升明显;新加坡制造业PMI连续3个月稳定在50%以上;日本和韩国制造业PMI虽仍在50%以下,但指数较上月均有不同程度上升。

亚洲经济复苏态势在逐步趋稳,亚洲各国的经济扶持政策也在逐步显现效果,数字化转型的加速也进一步促进了亚洲各国贸易往来的加快恢复。中国的稳定复苏仍是稳定亚洲经济的重要力量。三季度,中国经济复苏形势在二季度基础上进一步稳中加快、稳中向好发展,不仅制造业PMI均值高于二季度,制造业21个细分行业PMI中环比上升的行业数量和高于50%的行业数量也持续增加。从供需指数走势来看,四季度市场供需仍有较大上升空间,当前企业对后市预期也处于年内高点,为四季度全面加快增长奠定了基础。在努力实现国内经济复苏的同时,中国也通过一带一路助力世界经济复苏。在保障全球供应链畅通、帮助全球抗疫以及参与全球治理等方面发挥了重要作用。基于中国经济的良好复苏趋势,世界银行将2020年中国经济增速从之前的1%上调至2%。

2020年9月份,非洲制造业PMI为52%,与上月持平,连续2个月保持在50%以上,表明非洲制造业延续较快恢复趋势。各主要国家中,南非制造业恢复趋势明显,制造业PMI连续2个月环比上升;尼日利亚制造业PMI较上月回落,仍在50%以下,制造业恢复趋势相对较弱。新冠肺炎疫情给非洲经济恢复带来了挑战,国际贸易冲击、区域内经济发展不平衡等都延缓了非洲经济增长。国际货币基金组织在发布的《撒哈拉以南非洲地区经济展望》中预测,撒哈拉以南非洲地区2020年的经济增长率预计为-1.6%,为历史最低水平,比6个月前的预测值下降5.2个百分点。

为了应对疫情冲击,非洲各国在实现经济包容性增长、拓展合作以及扩大就业等方面采取多项政策。加快推进非洲自由贸易区的相关活动,尽早实现区域贸易自由是非洲经济恢复的重要推动力。近日,尼日利亚政府将正式批准非洲大陆自由贸易区协议。作为非洲最大的经济体,尼日利亚的举动无疑成为非洲大陆自贸协议能够顺利开展的关键推动力。

2020年9月份,欧洲制造业PMI较上月上升0.9个百分点至52.9%,连续3个月稳定在51%以上,表明欧洲制造业继续恢复。从主要国家看,作为领头羊的德国制造业恢复明显加快,PMI升至56%以上的较高水平,法国、英国和意大利等国制造业PMI均保持在50%以上,呈现较快恢复趋势。

但伴随着经济恢复的同时,疫情对欧洲各国的影响依然存在,主要欧洲国家疫情感染病例出现新一轮激增,甚至有些地区或将被迫重新实施封锁措施,这为欧洲经济恢复之路增添了变数。基于上述考虑,欧洲央行随时准备推出更多的刺激措施来支持欧洲经济复苏,并酝酿增加购债规模。欧洲各国也努力通过各种经济复苏计划和就业保障计划来稳定国内经济恢复趋势。德国经济的加快恢复无疑给欧洲经济复苏带来重要希望。德国大多数研究机构看好四季度德国经济走势。

2020年9月份,美洲制造业PMI虽较上月回落0.4个百分点,但仍保持在55.4%,连续3个月保持在53%以上,表明美洲制造业保持恢复趋势。美国、加拿大和巴西等主要国家制造业PMI均在50%以上。

美国制造业增速的小幅放缓是导致美洲整体增速放缓的主要因素。ISM报告显示,美国制造业PMI较上月回落0.6个百分点至55.4%,分项指数显示,生产和需求增速较上月均有放缓。数据显示,美国制造业增速有所放缓,但仍保持恢复趋势。在美国经济恢复过程中,两极分化现象较为明显。一方面以科技为依托的相关行业迅速恢复,并且在疫情倒逼下出现了更好的发展。另一方面,与旅游、餐饮和民众消费相关行业持续低迷。这样的分歧也给美国就业带来了压力。

ISM报告显示,9月份美国制造业从业人员指数虽较上月回升,但仍在50%以下。虽然当前美国经济有所恢复,但仍面临诸多不确定性。疫情对美国的影响并未出现改观,新一轮财政刺激政策谈判陷入僵局,美国大选也存在变数,这些事件的走向都将对美国经济恢复产生重大影响。因为新的刺激政策迟迟不能确定,摩根大通和高盛均下调了四季度美国经济增长预期。