事关违法,Shopee发布公告提醒;超3400条被删!马来西亚严查电商销售;越南国会审议增值税法案:建议对进口小额商品征税

01 事关违法

Shopee发布公告提醒

据台湾虾皮近日消息,因应“财政部”修正发布「税籍登记规则」,自 112 年 1 月 1 日起,营业人专营或兼营以网路平台、行动装置应用程式(APP)等,其税籍应登记项目新增「网域名称及网路位址」及「会员帐号」,且营业人须于网路销售网页及相关交易应用软体或程式清楚揭露「营业人名称」及「统一编号」。

我需要办理「税籍登记」吗?

据加值型及非加值型营业税法第 1 条规定,在台湾销售货物或劳务,均应依法课征营业税。换言之,以营利为目的、采进、销货方式经营,透过网路销售货物(包含二手商品)或劳务者,必须依法课税;若境外网站代购代付,并收取费用者亦系属销售劳务,得办理登记。惟其每月销售额未达营业税起征点者,可暂免办税籍登记。

💡起征点标准如下说明:

1.每月销售额在 8 万元(起征点)以下者,无须课征营业税。

2.每月销售额超过 8 万元但未达 20 万元者,按销售额依税率 1%,由国税局按季(每年1、4、7、10月的月底前发单)开征。

3.每月销售额超过 20 万元,或依其营业性质、业别或规模经国税局认定具使用统一发票能力者,国税局将核定其使用统一发票,税率为 5%,但相关进项税额可提出扣抵,且此类营业人必须每 2 个月向国税局申报一次销售额并自行缴纳营业税额。

如何办理「税籍登记」

用户可至所在地之“财政部国税局”备妥相关申请文件并提出申请。

(相关文件资讯可查阅“财政部”税务网站之申请书表及范例下载)

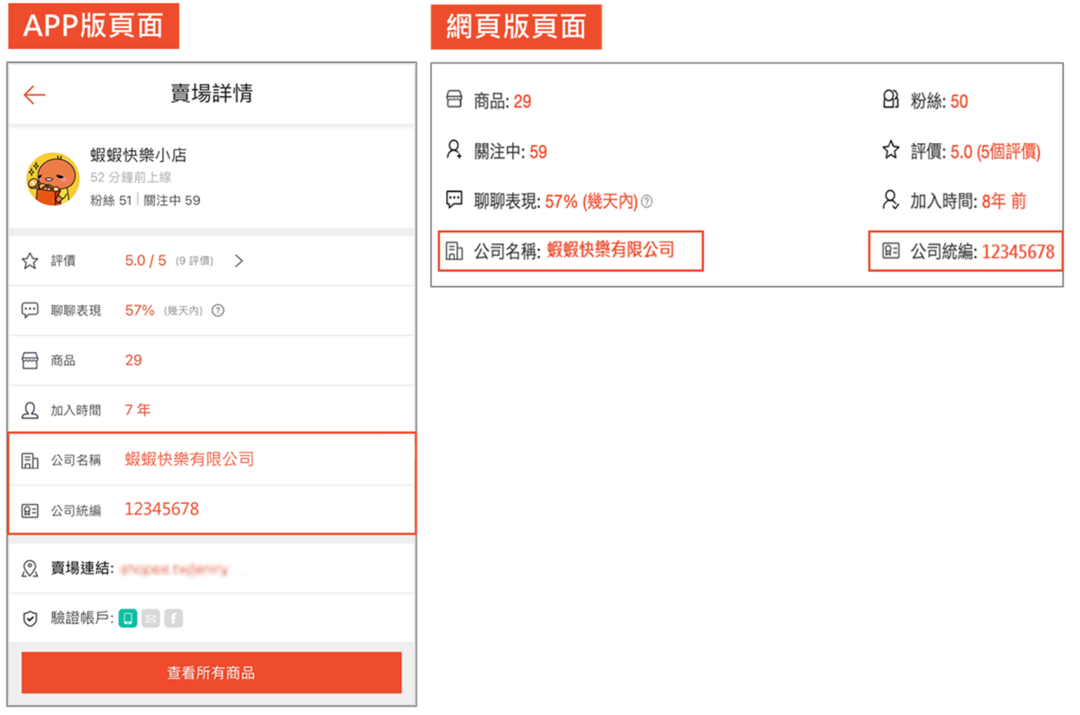

于虾皮网页或APP揭露位置

1. 若您是卖家且以企业户身分完成实名认证,系统自 2022 年 12 月 23 日起将直接带入应揭露事项,您无需做任何调整。提醒您,实名认证审核作业大约需要 1 至 3 个工作天,审核通过后,前台才会显示此栏位。

2. 若您为个人户并已经完成税籍登记申请,可透过虾皮网页版或虾皮APP「我的卖场」设定页面或卖场介绍,并自行输入「营业人名称」及「统一编号」。

⚠️ 提醒您,为维护税务公平性,据本平台服务条款第 16.7 条,如符合课税要件及达到课税标准必须依法课税,考量税务法规可能随时更新,恕虾皮无法提供相关法律或税务上建议。

卖家如有任何疑问,可洽询国税局免付费服务专线 0800-000-321,或连系所属地区国税局。

📢虾皮致力于提供买卖双方良好的购物体验及销售管道,同时为配合政府法规规范及带给用户更好的服务及安心的体验,虾皮建立帐户身分认证机制,以加强核实用户之真实身分并保障买卖双方权益。建议您尽早进行实名认证,共同打造优质的买卖平台!

若未依规定办理,其罚则为何?

据“财政部”说明,于 111 年 12 月 31 日以前已办妥税籍登记且有从事网路销售之营业人,依修正后规定应于 112 年 1 月 1 日至同年月 15 日间办理变更登记增列网路销售应登记事项,为使有充分时间办理,已订定自 112 年 1 月 1 日至同年 4 月 30 日止(计 4 个月)为辅导期间,该期间内未依规定办理者免处行为罚;

辅导期届满后(即自 112 年 5 月 1 日起),该等营业人未依前开规定申请变更登记者,将依加值型及非加值型营业税法第 46 条第 1 款有关未依规定申请变更登记之规定处罚;

另未依规定办理申请税籍登记者,将依加值型及非加值型营业税法第 45 条规定处罚。

※“财政部”呼吁切勿伪造不实凭证,避免触犯商业会计法第 71 条、税捐稽征法第 41 条及税捐稽征法第43条规定。

02 超3400条被删

马来西亚严查电商销售

据马来西亚媒体消息,近日,该国国内贸易及生活成本部(KPDN)与通信与多媒体委员会(MCMC)和互联网服务提供商(ISP)密切合作,以监控涉及网上交易的促销和广告。

部长 Datuk Armizan Mohd Ali 表示,通过此次合作,已对 4324 个涉及各种违法行为的网站实施了屏蔽。

“这些罪行包括销售假冒商品、分发盗版电影和计算机软件等作品以及进行传销等。”

他今天参加 Rahmah Madani 销售嘉年华后表示:“持续监控和执行网上交易对于保护消费者免受不道德商人的操纵至关重要。”

该倡议还旨在执行相关立法,包括 1999 年《消费者保护法》、1961 年《供应控制法》、2006 年《电子商务法》和 2012 年《消费者保护(电子贸易交易)条例》。

在同一时期,KPDN 还与电子商务平台合作,删除了 3408 条广告,其中包括涉及以高于官方价格销售管制商品、假冒商品以及在某些产品上使用“不含棕榈油”等误导性声明的违法行为。

Armizan 强调,KPDN 将继续加强与该机构和马来西亚皇家警察的合作,防止网上交易犯罪的蔓延,从而促进健康、进步的交易环境。

他还敦促消费者向 KPDN 报告任何违反现行法律的交易,并保证将立即对此类违法行为采取行动。

“这些统计数据旨在让公众知道我们正在积极解决这些问题并采取适当行动。我们鼓励大家提出更多投诉,以帮助遏制不诚实的交易行为,”Armizan 说。

03 越南国会审议增值税

建议对进口小额商品征收

8 月 14 日,越南国会常务委员会在法制建设专题会议上审议了《增值税法(修订)》草案。

国会财政预算委员会主席黎光孟表示,该法案共 4 章 18 条,新增多项内容。

关于免征增值税的规定,许多代表建议对进口小额商品征收增值税,也有人支持对出入境人员随身携带的小额商品免征增值税。与此同时,一些代表建议对动产商品和边境居民买卖和交换的商品不实行免税政策。

黎光孟认为,现行规定允许通过快递服务寄送的价值低于 100 万越南盾(约合 39.86 美元)的进口商品在进口阶段免征进口税和增值税,这影响了增值税征收效率,特别是对于通过数字平台和电子商务平台进行的交易。

他指出,实际上,每天约有 400 万至 500 万份小额订单通过电子商务平台从中国发往越南,这意味着每天有价值 4500 万至 6300 万美元的小额商品无需缴纳进口税和增值税。

国会财政预算委员会建议删除法案第 5 条第 1 款关于不缴纳销项增值税但可扣除进项增值税的情况,并解释说,该规定不符合增值税征收原则,并造成农业产量高的地方财政收入损失。

国会主席陈青敏同意财政预算委员会的意见,认为增加“如果卖方未申报和缴纳增值税,企业将不获得退税”的规定将解决起草机构对控制和解决发票欺诈的担忧。

关于免征增值税的货物和服务销售收入,许多代表支持法律草案中关于收入门槛的规定以及国会常务委员会有权在特定时期调整门槛的规定。具体门槛将进一步讨论。

结束时,国会副主席阮德海要求财政预算委员会与起草机构和相关机构密切配合,审查和确定法案内容,确保吸收所有提出的意见,充分制度化党的方向,使修订后的法律与相关法律保持同步。