阳谋:亚马逊在下一盘大棋

作者 | 赵洪涛

物流一词源于军事上的后勤保障策略,后来被引用到商业领域,是关于最短路径和最低成本的运筹学工程。当下,大部分商品都通过物流来运输,售价里都隐含物流成本,国家统计局也每年公布物流费用占GDP的比重。

可见,无论是战场还是商场,物流竞争的逻辑一直未变,速度、服务和成本的极致测算。在现代企业中,后勤管理本身就是一种高技术含量的经济活动。因此,要想减少企业的物流费用,首先要改进企业的物流技术,其次要改进企业的物流管理。

中国是全球物流服务需求最大的市场,物流服务在经济运行中的行业地位持续提升。2023年全社会物流总额达352.4万亿元,同比增长5.2%。中央财经委员会第四次会议,更是将物流降本增效提到了一个新高度。物流是实体经济的“筋络”,连接生产和消费、内贸和外贸,有效降低全社会物流成本,必将提高经济运行效率,惠及更多企业。

亚马逊从2016年开始,为中国传统企业和国内电商卖家服务,推动着整体跨境电商行业的发展。左手握着全球最大在线零售商业帝国,右手以高品质供应链物流服务,为全球用户每天提供数以亿计订单需求的高效履约。

物流服务的竞争越来越激烈,成本控制成为物流企业必须修炼的内功。只有将所有的经营成本都考虑进去,不错过任何一个“犄角旮旯”,实现“横到边、纵到底”的全方位成本控制,才能获得持续的物流成本优势。

据Marketplace Pulse分析,2023年亚马逊美国站的中国头部卖家份额已超过美国,从38%增长到了49%,而在整个亚马逊网站上,中国新卖家的比例更是高达75%。

随着中国出海四小龙在海外崭露头角,原本亚马逊一家独大的格局被打破,刺激着跨境卖家对于物流服务的需求有了全平台比价的更多考量。物流服务对跨境电商企业而言是重中之重,重要性不言而喻。

在海外市场,谷歌、脸书和亚马逊在努力,通过地图、社交和电商平台在部分国家形成优势。美国能控制这些企业,进而影响此国,交易货币既非美元、欧元,而是美国控制的数字货币。这也是欧盟国家强调数据安全,处罚他们的安全考虑。电商方面,商流必须物流支撑,UPS、FedEx 价格太高,主要选择是亚马逊物流。

核心导读:

1、亚马逊的全球物流战略:亚马逊通过其物流服务在全球范围内拓展业务,特别是在美国、英国、印度和意大利等国家,通过提供低价物流服务来吸引更多的电商交易,从而增加其市场份额。

2、美国市场表现:2022年,美国国内快递市场整体下降,但亚马逊的快递业务量微增,市占率有所提升。2023年,亚马逊在美国的快递业务量大幅增长,增幅领先于其他主要快递公司,预计2024年将升至美国首位。

3、英国市场表现:英国市场与美国保持一致,亚马逊在2022年的市占率仅次于英国皇家邮政,是亚马逊在海外市场中市占率最高的国家之一。

4、印度市场表现:印度与美国关系密切,亚马逊在印度的市占率为10.3%,虽然不及意大利,但快递量远超意大利,显示出印度市场的巨大潜力。

5、意大利市场表现:意大利的快递市场非常分散,亚马逊的市占率相对较低,但仍然位居第三。

6、法国和德国市场挑战:在法国和德国市场,亚马逊面临较大的挑战。法国市场竞争激烈,亚马逊需要投入大量资金以提升市场份额。德国市场则因为人口分散、成本较高等因素,使得亚马逊的物流业务面临较大压力。

7、亚马逊的策略:亚马逊通过低价物流服务来促进商流,同时也利用其物流服务来缓解在海外市场的经营压力。此外,亚马逊还在印度市场进行了大规模投资,以期在未来几年内成为行业前三。

8、对中资快递的启示:文件最后提出了对中资快递企业的几点建议,包括全面研究国际市场环境、高度重视战略规划、通透规划资产模式和投入产出,以及选择合适出海人才等。

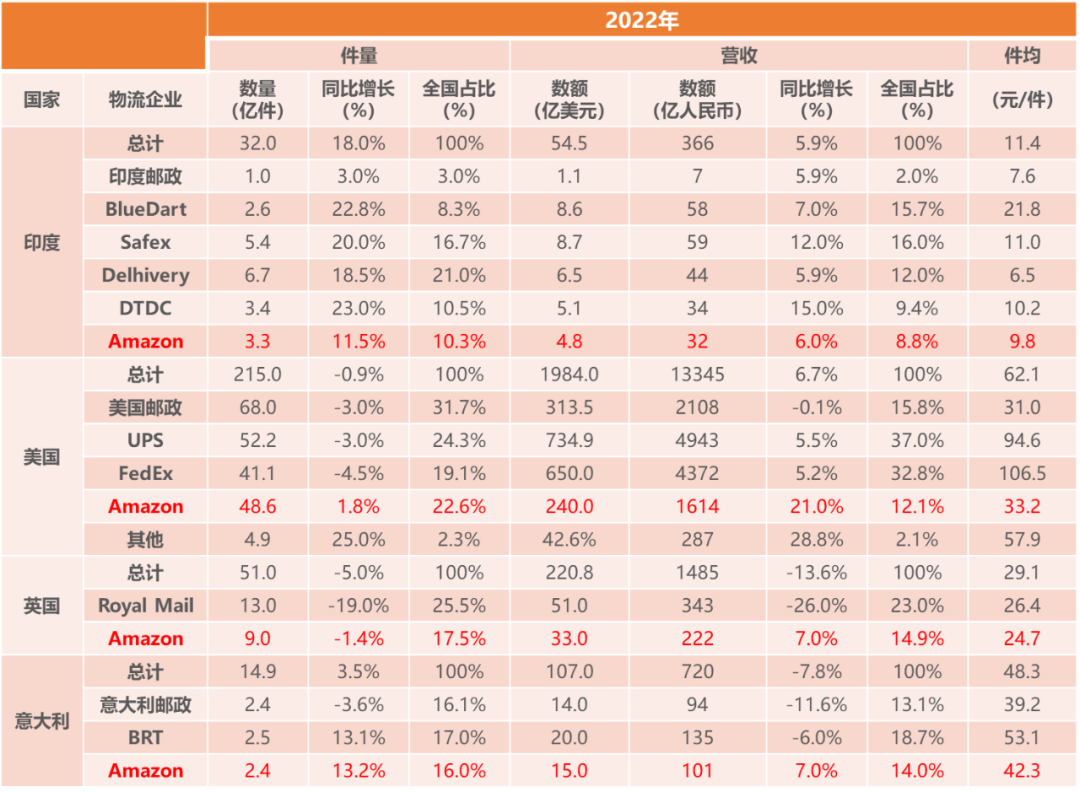

(一)优势国家:美英印意

1.美国

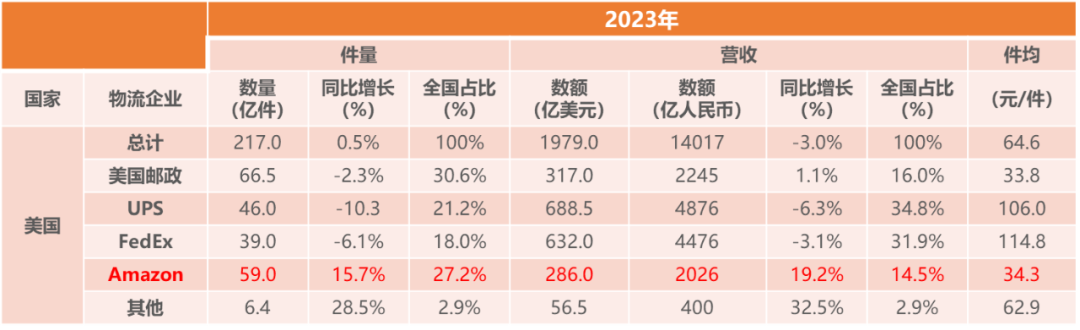

件量看,2022 年美国总体件量下降,国内四大快递企业只有亚马逊微增,市占率提升;2023 年,亚马逊美国件量猛增至 59 亿件增 15.7%,增幅遥遥领先于 U、F 和美国邮政三家,市占率已升至第二,预计 2024 年将升至美国首位。

2.英国

英国,自来与美国统一步调。因此英国市场亚马逊强势也是传统和意料之中。22 年 17.5%的市占率仅稍落后英国皇家邮政居次席,市占率也是美国本土外,亚马逊在其他国家中的最高。

3.印度

印度与美英关系密切。在印外国企业,美企是少有的享受宽容的。亚马逊在印 10.3%市占率虽不及在意大利,但件量 3.3 亿件高出 0.9 亿件,且印度市场潜力显然更大。

4.意大利

意大利与英国一样,快递业极为分散,主流快递企业数量 8 家也仅次于英国的 9 家。在如此分散的国家,亚马逊市占率仅 0.7 个和 1 个百分点之差位居第三。

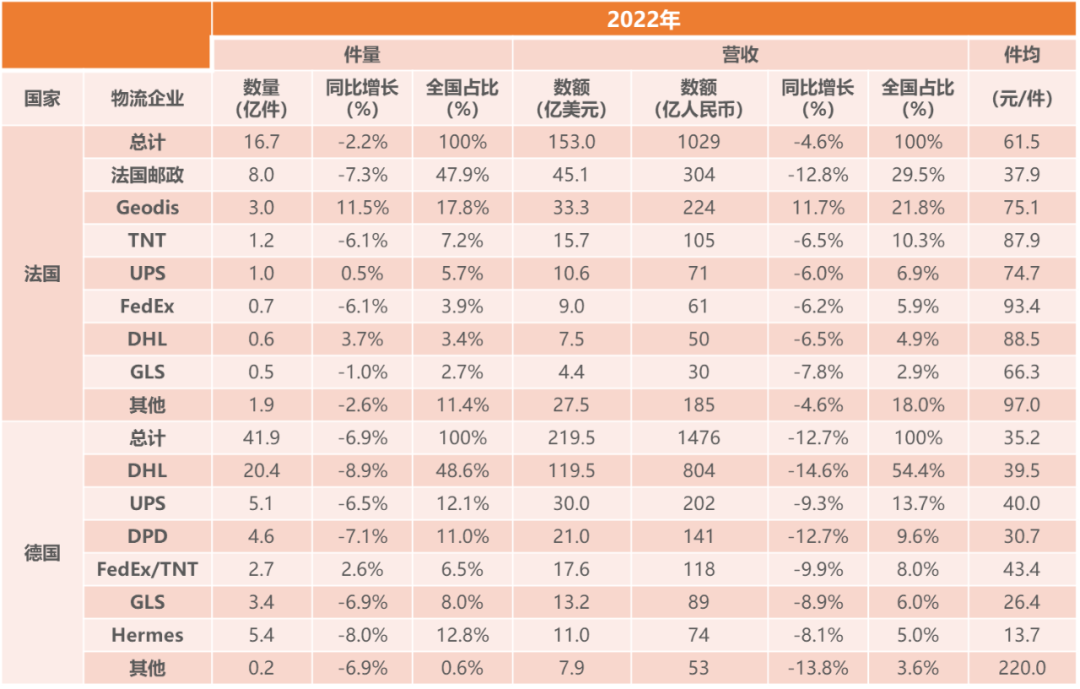

(二)目标国家:法、德

在法国、德国,“商流+物流”的亚马逊,显然无一席之地。

1.法国

法国向来独立自主。在法国市场,2022 年法邮、法铁占66%的业务量和 51%的收入比重,且法邮价格低竞争力强,法铁价格高服务好。外企在法拓展,并非容易。

2.德国

德国市场,2022 年 DHL 占 49%、54%的量收份额。除通过驿站模式降低投递成本的 Hermes 外,DHL 价格居中,并不很高。基于德国全球第三位的制造业实力,资源更聚焦在 DHL德国本土快递物流企业,显然更合适。

从上述 2022 年数据看,亚马逊在英、印、意的单价,仅有其全国件均单价的 84.7%、85.4%、87.6%,极具价格竞争力。而在美国本土,亚马逊单价 33.2 元/件与美国邮政 31 元/件基本一致,仅有 UPS 的 94.6 元/件和 FedEx 的 106.5 元/件的三分之一。考虑 2023 年美国邮政的巨额亏损,判断在人工、地租、车辆等价格基本一致的情况下,亚马逊物流同样亏损,而由其商流来弥补。进而定性粗估判断,亚马逊在境外同样也是以略亏为主,以促进商流。同时,低价的亚马逊的快递价格,也对落地国返至美国和他国的电商实物销售有较大竞争力,进而协助落地国商流出海,有利于当地就业,同时有利于缓解亚马逊在落地国的经营方面的来自本国政府的压力。

(一)相比中国,商流劣势巨大

美国中低端制造业空心,亚马逊电商平台中来自中国的商家居多。相比中国的中低端制造业,美国制造业几无竞争力,无论规模、种类和成本,差距巨大。同时,无论近岸还是友岸国家,没有哪个国家可以成体系地替代中国制造业。

(二)相比中国,物流优势仍在

上述数据可知,起码至 2023 年,中国境外的主流消费地国家,并无中资快递进入当地国家主流快递企业范围。虽然中国企业业务量规模已居于世界TOP7,但 TOP7 中国快递企业总营收之和,尚不及 UPS、DHL 和 FedEx 其中的一家。相比中国,美国快递物流企业的优势仍在。

(三)国家拓展:助力商流规划,法国印度优先

美国快递企业,无力拓展中俄,散装的欧洲市场,就成为亚马逊物流拓展的主要目标。此外,还有人口规模领先的印度。

1.法国

在英、意已拓展的情况下,欧洲二极法国、德国必然成为首要。法国国旗三色即是:自由、平等、博爱,不设障碍是法国历来传统。因此,拓展法国成为首要。

5 月 17 日消息,亚马逊物流投资法国约 12 亿欧元合约 13 亿美元。而据 2023 年数据,UPS、FedEx 每增加 1 亿件快递量,其对应资产投入约 13 亿美元。13 亿美元投入法国,再考虑美国、法国人均 GDP 之比 1:1.77,粗估未来约能对应 1.2— 1.6 亿件之间快递供给能力。如以 1.4 亿件计,已仅次于法邮、法铁之后居第三。

2.德国

拓展德国市场并非容易。一是,不同于法国的独立自主和宽容,德国与美国的关系更多是压力下的被迫,未必愿意让美国企业尤其是电商平台企业再深度融入德国民众生活。二是,相比美、英、法等,德国城市人口非常分散。首先,第一大人口城市柏林的人口仅有巴黎、纽约、伦敦的三分之一,无法快速形成消费人口规模效应。其次,德国网络组织应考虑柏林、汉堡、慕尼黑、科隆、法兰克福五市,也是人口规模前五的五市,但五市分列五个角。最后,五市周边网络组织可近距离辐射的 200 公里内的城市的人口之和,均在 300 万-400 万人口左右。因此总体看,德国网络组织的成本较高。三是,Hermes 低价投递方式的存在和 GLS 低价,给靠补贴入市场的亚马逊物流较大压力。四是,2022 年,德国市场业务量前四的门槛是 4.6 亿件,按 UPS、FFedEx 的数据推直营模式起网,需要大约 50 亿美元以上,是法国的 5 倍。

3.印度

亚马逊在印度已有很好的基础。一是,美企在印度,相比中资快递,有相对宽容的经营环境。二是,2023 年美国人均 GDP 是印度的 33 倍,结合印度主要城市头部 5 市的人口、地租、税赋(含潜规则)等粗估,每增加 1 亿件快递,需要增加约 3 亿美元的固定资产投入,远低于欧美各国。三是, 2022 年亚马逊在印度 3.3 亿件相对大的业务量,位居第四,但距离第三仅有 2.1%,距离第二也仅有 2 亿件、38%的差距。

5 月 16 日获悉,亚马逊向印度子公司新投 1.98 亿美元,也是其在五个月内向印度分部投入的第二笔资金。总体粗估,最迟 2025 年,亚马逊印度将成为印度行业量前三,或者前二也有一定概率。

一是,中资快递应全面视角。既不放弃研究国际政治、经济、社会环境,也不放弃研究跨境电商格局变化,在此基础上,持续快递研究。

二是,高度重视战略规划。没有全球视角,全产业链视角,没有专业规划人才,规划难成。但规划是继“重视”之后的第二“须要”。

三是,通透规划资产模式和投入产出。

四是,选择合适出海人才,千军易得,一将难求。

")