亚马逊工具类目多BS大麦,一年亏损近3亿?

被称为中国“电动工具第一股”,亚马逊工具类目巨头的泉峰控股,最近发布公告,集团预期 2023 年年度取得亏损净额范围约为 35 百万美元至 40 百万美元(折合人民币约 2.5 亿元至 2.8 亿元)。

而 2022 年同期,公司净利润约为 1.39 亿美元(折合人民币纯利约 9.7 亿元),业绩同比由盈转亏。

此前,另外两家工具领域的出口龙头企业,格力博和大叶股份,均发布了业绩预告,同样是由盈转亏。

泉峰控股以往营收一直处于良好的增长曲线

泉峰控股 2021 年于港交所主板挂牌上市,主要从事电动工具和户外动力设备(OPE)及相关行业产品研发、生产和销售,专注锂电池系统技术创新领域的创新,北美(业务占比近 7 成)和欧洲地区(近 3 成)为公司主攻市场。

北美地产景气向上,消费者园林维护需求旺盛,带动专业级电动工具市场,锂电化顺势成为居民家庭维护园林的硬核需求。而泉峰就抓住了这个风口一路向善向上!

通过 FLEX、 SKIL、EGO 品牌在终端用户、区域市场、零售价格方面的差异化与 Lowe’s、沃尔玛、ACE Hardware 及 Kingfis her 等核心零售商的多年稳定合作开拓主流市场,业绩持续高增长。

凭借锂电池系统技术创新和先发优势,泉峰控股近年来在行业转型期抓住市场机遇,电动 OPE 全球份额由 2018 年的第 七 位快速上升至 2020 年的第 二 位。行业地位节节高升。

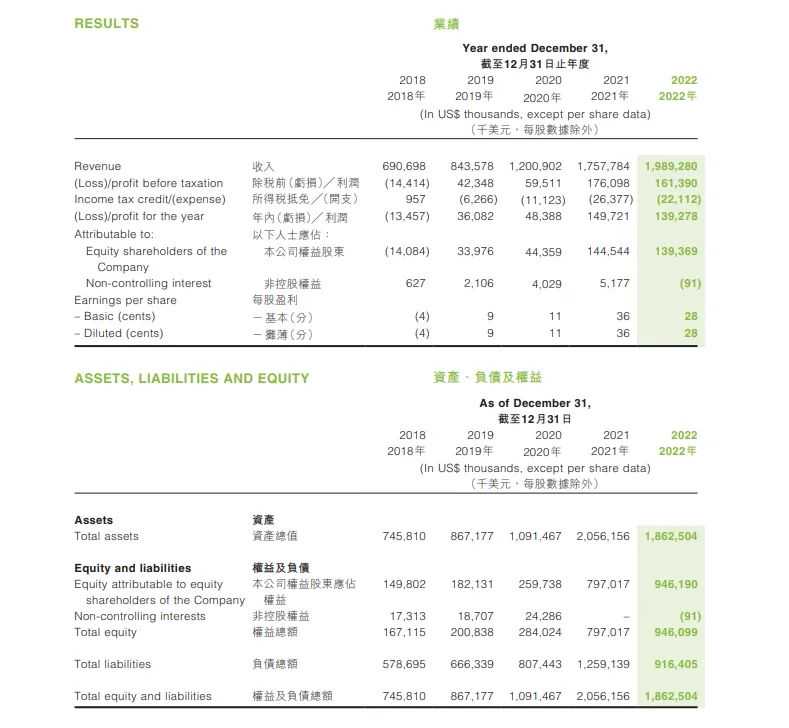

泉峰控股深耕类目多年,在过去四年里营收一直处于良好的增长曲线,尤其是 2021 年,利润较 2020 年实现近 3 倍提升。

(图源:泉峰控股2022年年报)

泉峰控股品牌矩阵“笼络人心”

公司旗下品牌 EGO 主要面向全球(特别是北美)市场,FLEX 主要面向欧洲、北美及亚太地区,SKIL 主要面向北美、欧洲及亚太地区,大有主要面向大中华及其他新兴市场,小强主要面向中国市场。

构建了丰富的产品矩阵和知名品牌组合,实施差异化的品牌定位、丰富的产品类别、不同的定价策略来满足不同地区、不同层级的用户需求,打造多元化成长曲线。

电动工具市场中,它拥有 FLEX、SKIL、大有及小强四个品牌,产品主要包含电钻、角磨等;户外动力设备市场中,它拥有定位高端的Ego品牌,产品主要包括扫雪机、割草机、吹风机、打草机等。

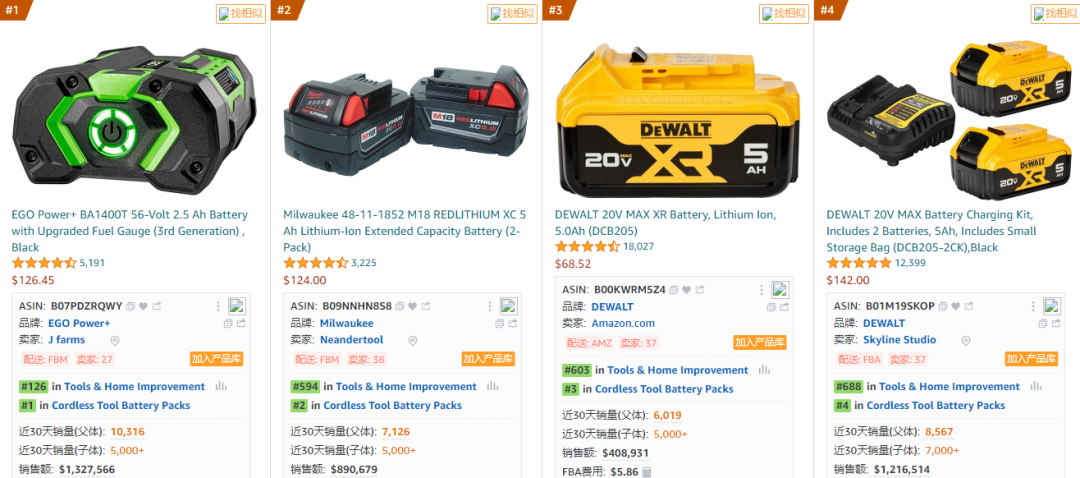

亚马逊上,泉峰控股旗下的 Ego(高端市场)和 SKIL(大众群体)都是BSR级别的品牌,拥有多款热销产品,被消费者推崇。

EGO 品牌下多个产品类别的市场份额持续上升。例如 EGO 吹雪机,增加了加热手柄和转向辅助等符合人体工学的功能,这些改进的出现,进一步提高其在北美的受欢迎程度及市场份额。该品牌下的产品随手在亚马逊一搜就是top。

(图源:亚马逊)

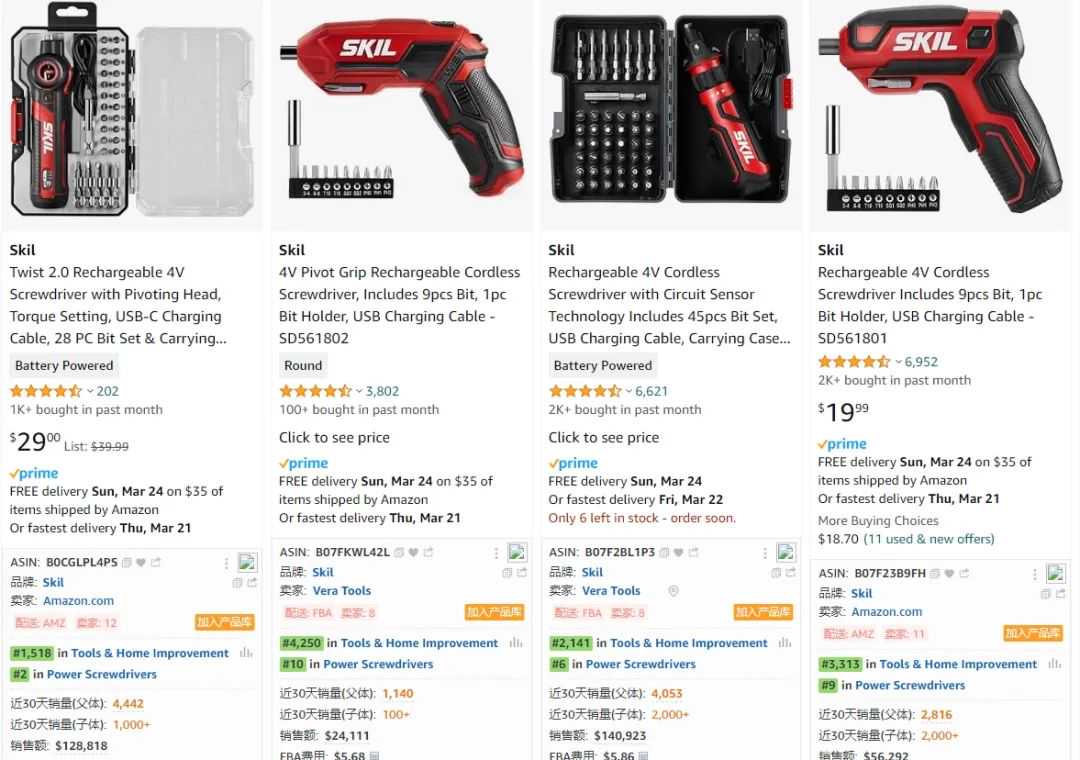

泉峰还专门为喜欢自己动手的用户,推出了 SKIL 品牌的 twist head 产品,具备电动直柄螺丝刀,提供了高性能及灵活性。如今早已名声大噪,在平台销售的游刃有余。

(图源:亚马逊)

条条Listing在TOP的泉峰为何利润下滑?

2023 年上半年,泉峰控股实现营业收入 7.39 亿美元,同比下降 26.29% ;归母净利润 0.49 亿美元,同比下降 22.72% 。

1. 受全球通胀环境与去库存等因素影响,OPE 行业尤其是锂电 OPE 在 2023 年的表现都不尽如人意,需求端较弱。

公司 OPE 产品收入 4.45 亿美元,同比下降 25.29%,营收占比 60.28%,为公司第一大收入来源。电动工具收入 2.86 亿美元,同比下降 28.64%;其他业务收入 0.07 亿美元,同比增长 43.76%。

2. 受不利天气的影响,主要销往北美地区的收入降幅较大。

公司北美地区收入 4.85 亿美元,同比下降 30.30% ;欧洲地区收入1.75 亿美元,同比下降 12.07% ;中国大陆及其他地区收入分别为 0.54 、0.24 亿美元,同比分别下降 16.99 %和 41.94% 。

(图源:泉峰控股2023中期报告)

泉峰股份如何应对市值蒸发?

行业增速放缓,叠加宏观经济的不确定性上升的大背景下,让耐用品增速下滑导致渠道库销比居高不下,泉峰也在其中遭受着订单持续下滑,股价下跌。

数据显示,泉峰控股的存货周转天数在持续上升,截至 2023 年 6 月 30 日止六个月,公司的存货周转天数为 209 天,而截至 2022 年 6 月 30 日止六个月这一数值仅为152天。

随着存货压力的加大,公司的产能利用率也出现下滑。泉峰控股调整其开发节奏,来适应相关市场的变化。在行业逆风期,公司依旧坚定研发同时积极扩张市场渠道。

这样具有极强的业绩的泉峰,会很快迎来属于它的下一个增长红利。