早点关注跨境电商财税,你就不会那么慌了

5月,这是观海论商第203篇推文。

2018年开始,美国陆续有24个州修改销售税缴纳条例,要求电商申请销售许可及缴纳销售税或者使用税。2018年底,加州境内及境外公司,必须注册销售许可。美国销售税是否需要合规?合规需要什么条件?国家增值税政策一改再改,能不能很好的使用国内的扶持政策弥补将来在国外销售可能要付出更多的税收成本?

以下内容摘自Anne姐跨境税务直播,(5月24日,Anne姐将在青岛现场开讲跨境财税问题,具体内容请直接关注文末活动说明)主讲的内容分为三个方面:

-跨境电商开始关注财税问题?

-跨境电商有哪些相关财税问题?

-怎么样解决跨境电商财税问题?

1.

跨境电商开始关注财税问题?

-香港:大量关闭银行账户

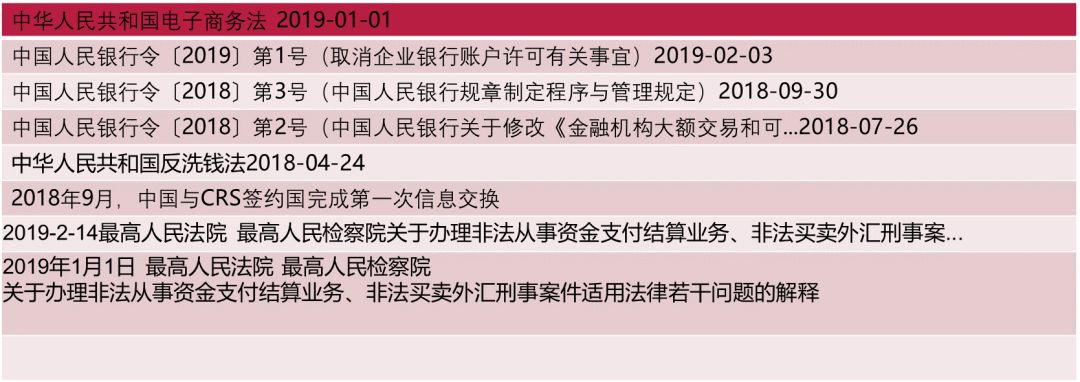

近年来,中国大陆和香港地区严厉打击地下钱庄,国家外汇局严厉打击虚假、欺骗性外汇交易等违规行为,遏制洗钱及相关违法犯罪。

2018年9月6日开始,香港已经开始与中国内地,进行涉税账户信息自动交换(CRS信息交换),一大批涉嫌非法资金转移、涉嫌地下钱庄交易的银行账户,浮出水面,一家被查出,多家公司受牵连!

-美国:FATCA政策,大量美国人利用香港银行逃避美国的高额的税制,美国政府处罚全球各大银行。

-开曼 BVI等避税天堂:被政策强制需要”经营实体”。

2018年5月到12月,半年间,国家外管局密集的对外发布了六次《关于外汇违规案例的通报》,公开了超过100例被查处和罚款的.国家外汇管理局关于外汇违规案例的通报:

http://www.safe.gov.cn/safe/2018/0504/8946.html

http://www.safe.gov.cn/safe/2018/1206/10895.html

http://www.safe.gov.cn/safe/2018/1022/10490.html

http://www.safe.gov.cn/safe/2018/0724/9685.html

-2008年9月24日,发改委正式批准初步设计方案和中央投资概算,金税三期工程正式启动。

-2017年年底金税工程已完成三期建设,全国范围上线运行。

-2018年7月20日,全国范围内国税地税的税务数据合并完成。

-2015-2017年,金税三期第一阶段试行期间:重点打击我国最大增值税问题,成效显著。

-2019年1月1日,新的个人所得税法实施条例

金税三期个人税收系统包括个人税收管理和社保费管理两大子系统。个人所得税系统标志着我国税收重大改革方向,由间接税为主的征收体系改为由直接税体系的过渡。

2.

跨境电商有哪些相关财税问题

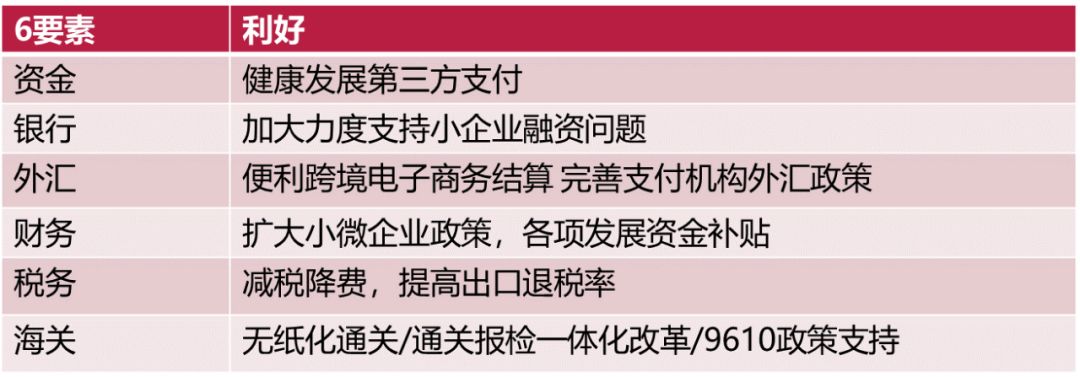

-资金:

第三方收款账号多,有些如果涉及钱包功能,很容易不清楚资金来源,

涉及非法资金,影响收款账户安全,冻结收款资金。

-银行:

公司大量存在个人账户交易?不知如何防范风险?

公司回款至个人银行账号,资金大,流水多?

-后果:

有些因无法解释资金来源,被银行强制关闭账户。

潜在的个人收入风险,后期存在个税补缴风险

-外汇:

很多行为已涉及非法换汇,但全然不知已触犯刑法。

2019年1月1日已对个人非法换汇明确立法,条例规定上: 违反国家规定,实施倒买倒卖外汇或者变相买卖外汇等非法买卖外汇行为,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第四项的规定,以非法经营罪定罪处罚。

刑法二百二十五条:处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产。

受外汇管制,想阳光化回外汇,手续复杂,不知如何办理?

-财务:

运营体系公司与账号公司无区分,公司账务与运营账号职责不清?

财务流程都是裸奔。

利用其他人员担任股东或法人,却不知所有职能部分最终是以实际控制人承担风险。

-税务:

多个店铺N多公司,税务账不知道如何处理?

有社保无收入,常年亏损,无法面对税务?

有免税的政策没好好利用?用野蛮的方式各种避税。

3.

怎么样解决跨境电商财税问题?

①减税降费:

一是深化增值税改革,降低部分行业增值税税率。

二是实施个人所得税改革,建立综合与分类相结合的个人所得税制度,实施5000元/月的基本减除费用标准和新的税率表。

三是出台一系列支持小微企业发展的优惠政策,所得税优惠。

四是支持科技研发创新。将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大到所有企业,将创业投资企业、天使投资个人有关税收优惠政策试点范围推广至全国,将科技型中小企业亏损结转年限由5年延长至10年等。

五是两次提高部分产品出口退税率,降低关税总水平,对进口包括抗癌药在内的绝大多数药品实施零关税,减按3%征收抗癌药品进口环节增值税等,我国关税总水平由2017年的9.8%降至7.5%。

六是清理行政事业性收费和政府性基金,以及社会保险费、工程建设领域保证金、经营服务性收费等

2019年1月9日,国务院常务会议决定再推出一批针对小微企业的普惠性减税措施:

第一、提高增值税小规模纳税人起征点,月销售额3万元调整到10万元,即月销售额10万元以下的,不用再交纳增值税。

第二、放宽小型微利企业标准并加大优惠力度,放宽小型微利企业标准就是放宽认定条件,放宽后的条件为:企业资产总额5000万元以下、从业人数300人以下、应纳税所得额300万元以下。

税率优惠:应纳税所得额100万元以下,税负是5%。

应纳税所得额是100-300万元之间的,税负是10%。

②执行方案

合理利用跨境公司架构筹划

1. 利用境内外公司架构

2. 将个人的一些收支合理变为境内外XX有限公司的行为

最简公司架构

③合理利用出口退税/免税政策

1. 正式报关免税出口

2. 阳光化的汇回外汇

3. 合理利用出口退税及免税政策,倒逼企业规范