跨境攻略:2021年企业需要关注的跨境电商新变化

当前跨境电商行业增长迅猛,2020年通过全国海关跨境电子商务管理平台验放进出口清单24.5亿票,同比增长63.3%。跨境电商依托网络非接触交易,受疫情影响较小,同时部分线下交易也因疫情原因转至线上。大幅增长的跨境电商业务对于广大电商企业的单证申报、库存、物流等各方面管理都带来巨大的挑战。

1

《中华人民共和国进出口税则(2021)》公布

《税则(2021)》:

中国国务院关税税则委员会办公室2020年12月31日公布《中华人民共和国进出口税则(2021)》,自2021年1月1日起实施。

《中华人民共和国进出口税则》是《中华人民共和国进出口关税条例》的组成部分,包括根据国家关税政策以及有关国际协定确定的进出口关税税目、税率及归类规则等,是海关计征关税的依据。

《税则(2021)》进出口税目、最惠国税率、进口暂定税率、协定税率,在 《税则(2020)》 基础上,根据《国务院关税税则委员会关于2021年关税调整方案的通知》进行了调整。除《税则(2021)》中已公布的税目税率外,法律、行政法规等对进出口关税税目、税率调整另有规定的,仍依照法律、行政法规等实行。

《税则(2021)》公布之前,国务院关税税则委员会已宣布,2021年调整部分进口商品的最惠国税率、协定税率和暂定税率。《税则(2021)》的公布,有利于继续保持关税政策调整的规范化、透明化,为公众提供更多便利,也有利于持续优化营商环境,推进贸易高质量发展。

涉及跨境电商的调整:

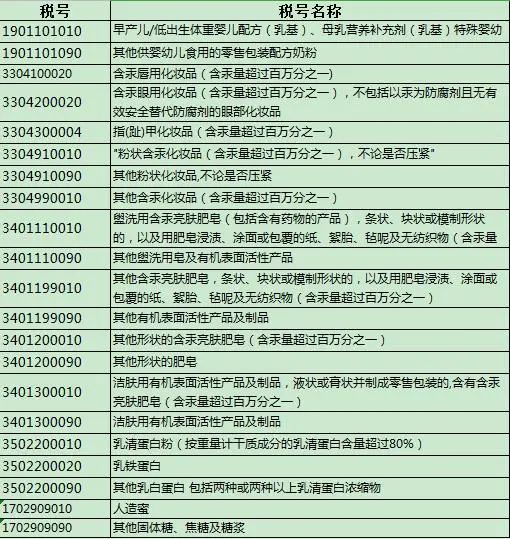

本次税则调整 ,与跨境电商关联较大的是部分正面清单内热销商品涉及的税目、注释税号进行了微调,部分商品税号如下:

2

两步申报:

两步申报”是落实国务院“放管服”改革的重要内容、持续优化营商环境的重要举措,企业利用“两步申报”可进一步降低通关成本,提高货物通关效率。请跟随关sir,对“两步申报”进行更加深入的了解吧。

一、“两步申报”的定义

在“两步申报”通关模式下,企业不需要一次性填报所有申报项目,可分为概要申报及完整申报两步进行分别申报。

具体分为哪两步?

第一步概要申报,对于不涉及进口禁限管制、检验或检疫的货物,企业只需申报9个项目,确认2个物流项目;对于涉及进口禁限管制或检验检疫的,分别增加申报2个或5个项目;应税的须选择符合要求的担保备案编号。如果货物不需查验,即可提离;涉税货物已经提交税款担保的,或需查验货物海关已完成查验的,也可以提离。

第二步完整申报,企业在规定时间内补充申报其他项目,办理缴纳税款等通关手续。

二、“两步申报”的要求

(一)时限要求

概要申报与完整申报均需在自运输工具申报进境之日起14日内完成。概要申报可以实施“提前申报”。

(二)资质要求

境内收货人信用等级为一般信用及以上的,其货物实际进境的可采用“两步申报”。

(三)进出境要求

目前“两步申报” 只限进口货物。

(四)监管证件要求

所涉及的监管证件已实现联网核查的货物才能使用“两步申报”。

网购保税进口的两步申报:

根据海关总署2019年第127号公告,海关特殊监管区内也适用两步申报,区内开展两步申报的企业可在中国国际贸易单一窗口中进行数据录入与申报。

在“两步申报”通关模式下:

第一步,概要申报环节不使用保税核注清单,企业概要申报后经海关同意即可提离货物;

第二步,企业在规定时间内按原有模式,由保税核注清单生成完整申报报关单完成完整申报。

3

海关对跨境电商零售进口商品按个人自用进境物品监管,不执行有关商品首次进口许可批件、注册或备案要求。但对相关部门明令暂停进口的疫区商品,和对出现重大质量安全风险的商品启动风险应急处置时除外。

但是,消费者在购买时需要特别注意:

跨境电商企业必须履行对消费者的提醒告知义务,会同跨境电商平台在商品订购网页或其他醒目位置向消费者提供风险告知书,消费者确认同意后方可下单购买。告知书应至少包含以下内容:

(1)相关商品符合原产地有关质量、安全、卫生、环保、标识等标准或技术规范要求,但可能与我国标准存在差异。消费者自行承担相关风险。

(2)相关商品直接购自境外,可能无中文标签,消费者可通过网站查看商品中文电子标签。

(3)消费者购买的商品仅限个人自用,不得再次销售。

消费者购买前应当认真、详细阅读电商网站上的风险告知书内容,结合自身风险承担能力做出判断,同意告知书内容后方可下单购买。