Q1净收入44亿,瑞幸开启从名牌到全球化品牌的第一步

与此同时,瑞幸进一步跑马圈地,门店数量持续扩张。第一季度,瑞幸在中国国内迅速扩张,新增1135家门店。目前,瑞幸门店数量为9351家,环比增长13.8%,其中包括6310个自营店和3041个联营店,已覆盖约240个城市。若按照这样的开店速度,瑞幸有望提前完成“万店门店目标”。在刚刚结束的财报会议上,瑞幸董事长兼CEO郭谨一也表示,截至一季度,瑞幸依然是中国门店数量最多的咖啡品牌,并将持续高速增长。

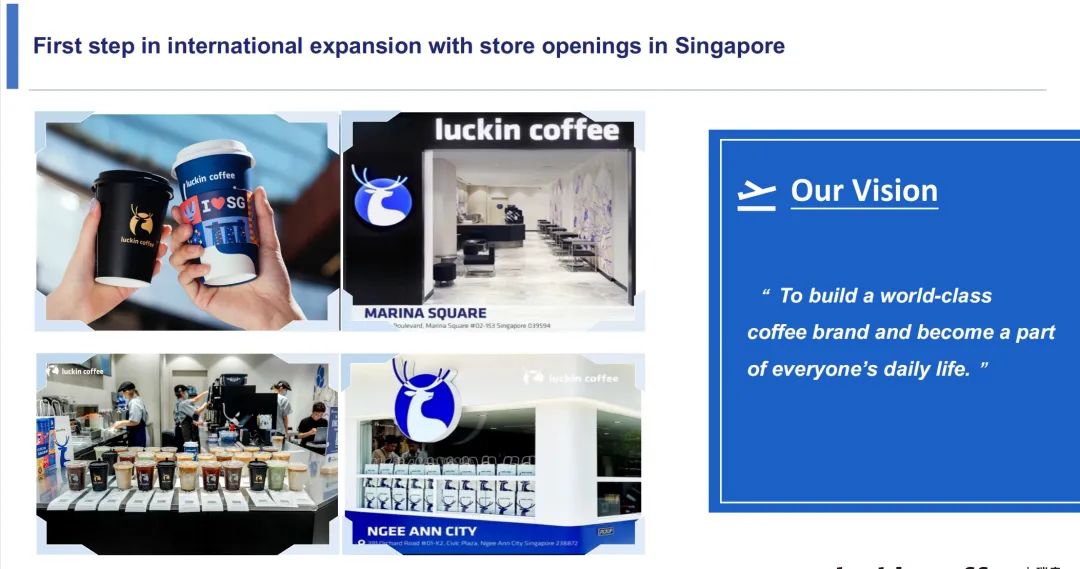

在门店方面最值得关注的一点是,瑞幸开始试水海外市场,在新加坡开设了2家门店。

此外,第一季度瑞幸产品销量有大幅度的增长。财报数据显示,瑞幸2023年第一季度的产品销售收入为33.013亿元,同比增长77.9%。Morketing发现,瑞幸的销量能在众多品牌中一骑绝尘的关键因素是持续打造热卖爆品。而这实际上也是瑞幸留给市场和消费者最深刻的印象。

据了解,瑞幸在第一季度推出的碧螺知春拿铁上线首周销量达到447万杯;4月推出的冰吸生椰拿铁首周销量突破666万杯,销售额突破2.4亿元;爆品“生椰拿铁”2年卖出3亿杯。想要打造好的产品,找到好的原料是关键。今年3月瑞幸开启全球寻豆计划,携手10位Q-Grader咖啡师在全球寻找优质的原料,来提升咖啡的品质。正是这些好的产品为瑞幸贡献了大部分收入,第一季度鲜榨饮料的净收入为29.343亿元,占总收入66.1%。

总体来看,月度交易用户数量、门店数量、产品销量实际上就是商业逻辑中的“人、场、货”,把握好这3个层面往往能让品牌更高效的经营。

“随着更多品牌的涌入,中国咖啡市场竞争会更为激烈。”郭谨一在财报会议上说到。

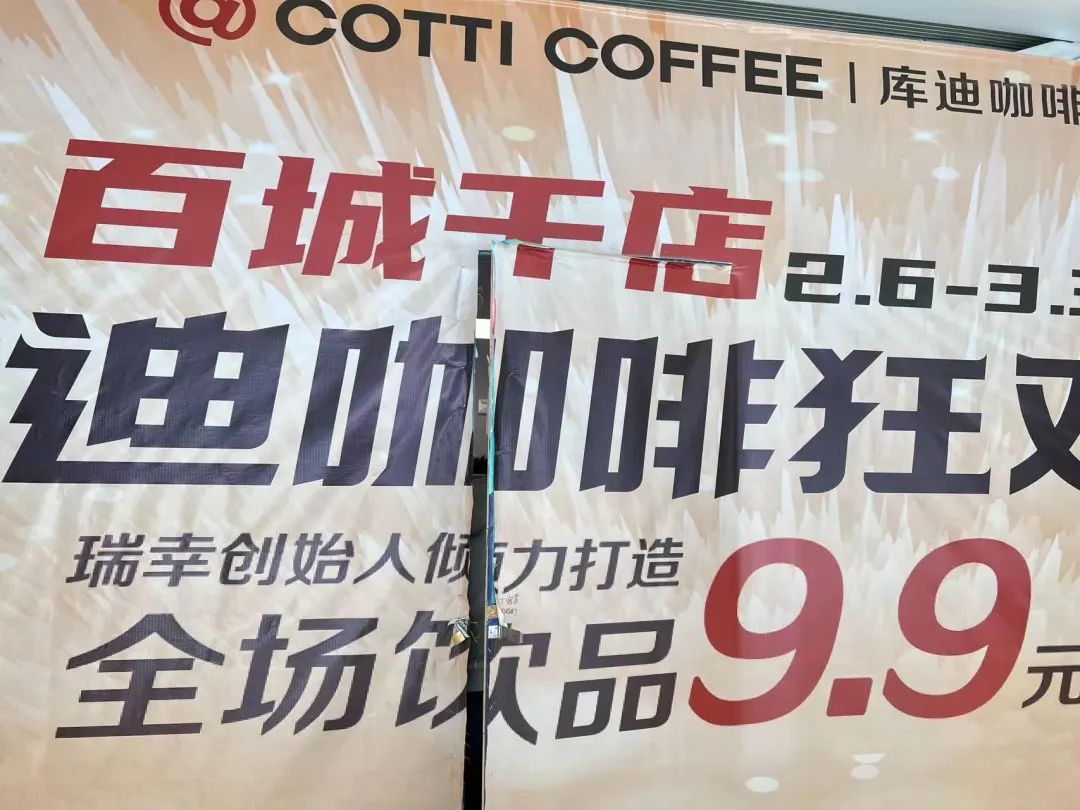

事实也正是如此,在瑞幸终于有了与星巴克正面对垒的实力之时,瑞幸前创始人陆正耀正带着更激进的库迪咖啡也向瑞幸发起了挑战,不仅打出了“三年万店”的口号,还实行全场饮品9.9元的低价打法。而Morketing发现,近期瑞幸的部分门店也推出了“9块9店庆活动”,被外界看成是对库迪咖啡的正面迎战,透露出些许价格战的意思。

对此,郭谨一回应称,瑞幸近期在部分门店启动的9块9店庆活动是希望通过创新的营销方式提升门店的获客能力和运营能力。同时,他表示欢迎良性竞争,也会更加主动积极地参与竞争,并用更友好的价格长期回馈客户。

“多年以来,瑞幸已经建立了显著的规模优势和成本优势,这让我们在保持合理利润率的同时,能够达到有竞争力的价格和杯量,其他品牌很难从这两个方面同时与我们竞争”,郭谨一在财报会议上说到。

实际上,9块9咖啡这种烧钱补贴的模式,并不是谁都能玩得起的。

根据Morketing的观察,库迪咖啡近日已经开始全面提价,价格基本在11.9-16.9元之间。反观瑞幸,由于长期以来建立了店面规模和供应链优势,使其咖啡成本被有效压缩。9块9咖啡活动不仅“每杯都赚钱”,还大幅度提升了瑞幸的销量。因此,瑞幸透露店庆活动将会持续到2024年年底,并将会增加参与活动的门店数量。而从这次发布的业绩表现上看,9块9低价策略对于瑞幸来说暂时是有效的。

在瑞幸和库迪咖啡打“价格战”之时,星巴克在前不久推出与麦当劳速来得类似的“沿街取”服务。该服务主要面向在通勤高峰、繁忙路段有咖啡需求的司机或乘客,顾客只需提前在高德地图App上设置好目的地和沿途取餐点,届时摇下车窗就能拿到星巴克咖啡师递来的咖啡。这种模式,在某种程度上,既为打工人提供了便利,也让星巴克有了拓展消费人群的机会。

目前,国内咖啡品牌消费模式基本上分为到店和外卖两种,而星巴克此举无疑是创新了第三种消费模式,满足了消费者通勤时间的咖啡需求。如今,咖啡越发成为消费者的日常饮品,这也要求咖啡品牌去适配更加多元的消费场景与细分需求。

结 语

在愈发成熟的中国咖啡市场下,低价咖啡在未来会成为市场常态,但价格战可能也不是咖啡品牌取胜的唯一途径,中国咖啡市场需要更多的新的故事。

纵观瑞幸几度沉浮的品牌史,实际上也印证了品牌的发展要拉开时间长期来看,不断找到最符合自身发展的业务模式和开店逻辑,才能打造出真正的品牌。