紧跟电商变革,TikTok正式宣布在英美两国上线“全托管模式”

TikTok转舵全托管

近日东南亚跨境电商的讨论风眼莫过于“全托管“了。TikTok也正式宣布将在本月和7月初先上线英美两国。东南亚目前还未上线,但据报道,寄望于东南亚市场快速增长,TikTok拟将旗下全球电商业务规模扩大逾三倍,今年力争达到200亿美元。因此TikTok东南亚全托管模式的到来也是指日可待。

东南亚卖家也可就目前上线的模式中看到TikTok该模式的全貌:平台和具备供应链资源的工厂型商家或有跨境渠道供货经验的商家合作,平台负责运营和订单交付,卖家仅需要负责供货。这极大降低了供应链型商家在TikTok的运营门槛,但同时普通卖家以及众多中间商的流量位也被大大压缩。

不过全托管模式虽在短期内能够提升TikTok的业绩,但长期来看,TikTok主打的是兴趣电商,强调内容营销,商品的推流、转化、交易、成单的完成链路较长。全托管模式虽然能够解决供应链卖家的前端运营问题,但实际上与该平台最初“兴趣内容+娱乐购物”的定位并不能完全适配。其次,TikTok全托管模式面临的挑战还有需要长期扩充并完善店铺运营、物流运输和售后服务等团队。

尽管全托管模式能够补足强供应链型卖家的运营短板,将流量、运营、物流、售后等交给专业平台,共同收割海外市场。但该模式是否能真正为各大电商巨头拉新焕活仍需等待时间的验证。

因此对于TikTok卖家来说,全托管并不是运营的唯一选择。对于非供应链型卖家,还可以选择继续在直播、视频、商城三个路径持续深耕,从站内构建起品牌城池。

从TikTok官方公众号发布的信息来看,TikTok Shop商城的特别之处在于,相比之前商家只能靠短视频、直播来获取用户,TikTok大规模向商家开放了公域流量,从碎片化到聚合,我们也在去年的深圳大会上分享过TikTok Shop商城入口至少能承载整个平台5成以上的流量,稳定且足够的流量让商家在TikTok建立品牌经营阵地成为可能。

因此在TikTok Shop商城上线4个月之际,卖家该如何在站内去构建品牌城池,利用个性化营销和社交媒体来影响用户的东南亚的用户行为呢?卖家又如何突破文化壁垒去把握本土化内容创意与差异化实现广告投放效益的最大化呢?

以上都是卖家应该去驻足思考的问题!运营路径广,无论是TikTok全托管模式,还是短视频、直播、商城三架传统马车的运营,对于跨境新卖家或者小卖家来说,都是一场任重道远的流量战。

东南亚三大巨头正面迎战

聊到TikTok的全托管,不可避免地便要聊起盘踞于东南亚的另外两大竞争巨头Lazada和Shopee了。经过上半年的高速备跑,他们的成绩又如何呢?

Lazada正在6个城市展开通过全托管模式的火热招商,销售额在66大促期间大幅增长,开售前6分钟销售额增长超过50倍,泰国消费者在6月6日清晨6点就签收了第一份订单。另外,彩妆品牌花西子在泰国的销售额与今年3月的Lazada生日大促相比增长了700%。

Shopee泰国在2022年实现了首次盈利,利润达到24亿泰铢,同比增长147%。而据集团2023年第一季度财报披露,Shopee的调整后EBITDA达到历史新高,表现出了显著的盈利能力。这些成果不仅意味着财务上的回报,也显示出Shopee找到了适合自己的盈利模式。

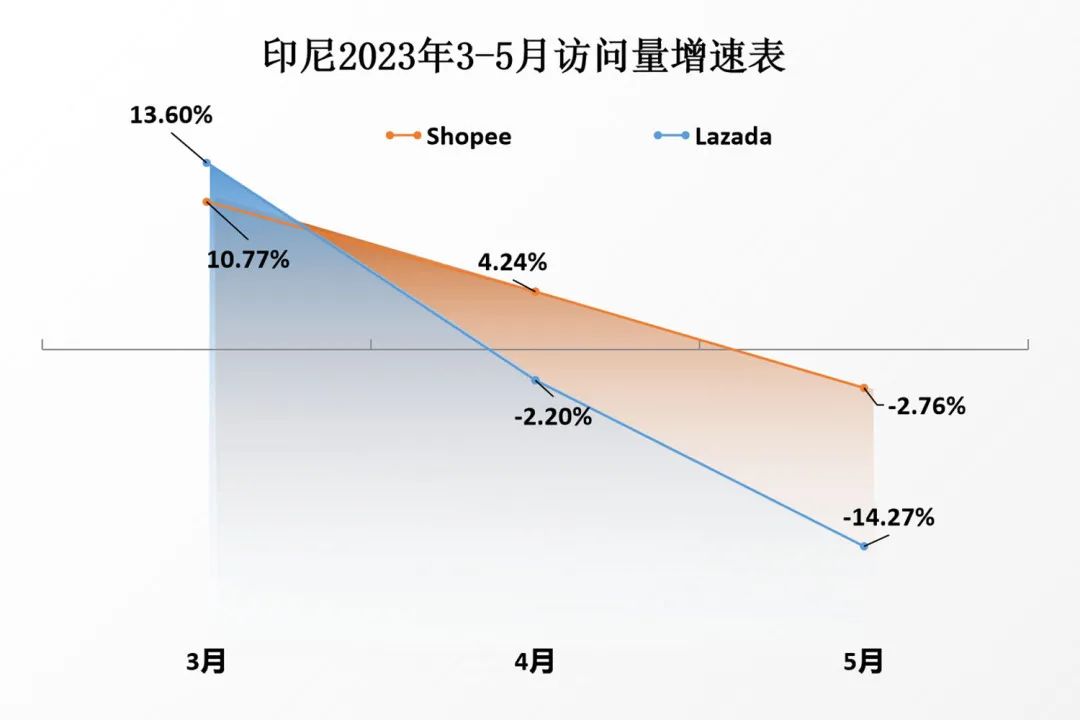

虽然各大平台喜报连连,但从5月份的流量下滑来看,DNY123依旧能嗅到了各大平台竞争激烈,硝烟弥漫。对于Shopee来说,印尼电商市场作为最大战场,表现差强人意。前有Tokopedi推出了AR试妆功能等众多新功能,促进其平台上各种化妆产品的销售,后有TikTok多套组合拳的配合营销。现在Shopee和Lazada除了彼此是最大的竞争对手外,也不可忽视这些“后起之秀”们的虎视眈眈。

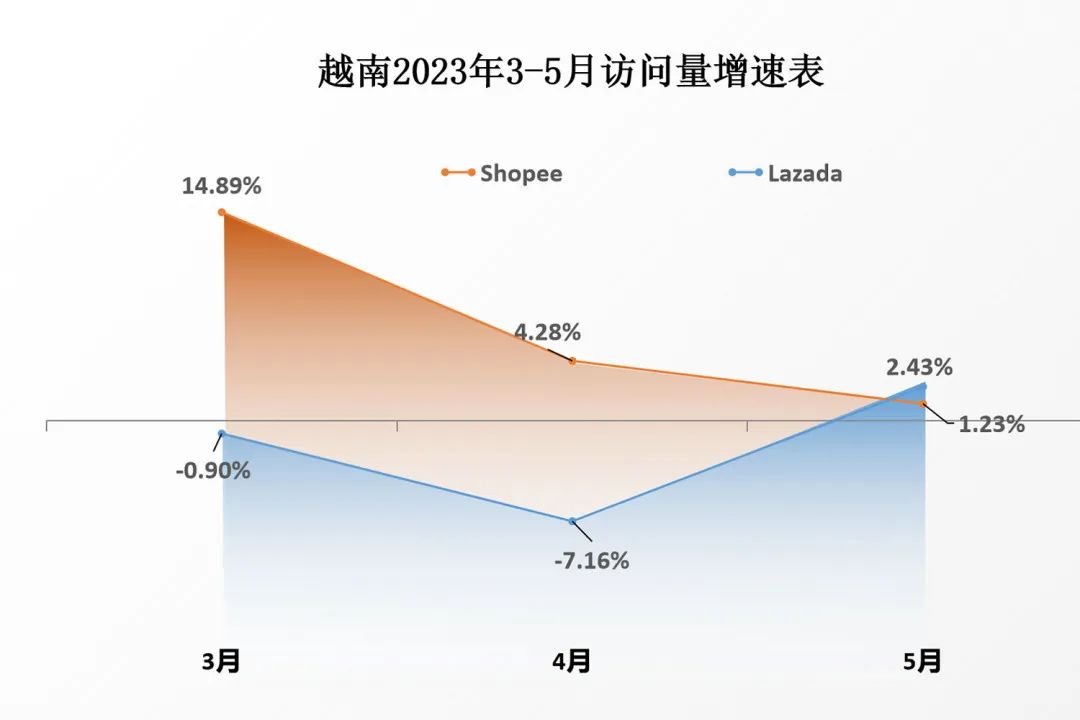

再细分一个市场也同样可以嗅到东南亚电商市场的火药味浓烟弥漫。越南,作为现在东南亚经济发展速度最快的市场,TikTok对其市场的“攻城略池”也非常猛烈。今年一季度,TikTok的渗透率已超过25%,GMV超过2.5亿美元,占同期越南电商GMV的15.5%,不断逼近Shopee 63.1%、Lazada 19.1%的市场份额。

尽管,TikTok Shop在体量上跟两者还不能相提并论,但其爆发式的增长速度,必然在将来的某一天会割裂甚至刷新原有的市场份额。

各大平台的卖家现如今都是站内求生存,站外求增长,这届卖家难怪会在每个运营的环节都在呐喊难了!

全托管浪潮下,卖家迎接的是机遇还是挑战?

TikTok的全托管模式是否适应现有兴趣电商的消费习惯?货架电商站内流量饱和,站外腹背受敌,卖家到底如何降本增效呢?平台电商与兴趣电商,是矛盾还是融合呢?

考虑到众多卖家对于出海模式的种种疑虑与考虑,作为中国品牌积极进军东南亚市场的桥梁和合作平台,DNY123致力于帮助中国品牌在东南亚市场取得成功。