Shopify越来越像亚马逊了?

作者丨谢婷亭

对于2021年,背负重望的Shopify交出了一份“不太理想”的成绩单。

营收与GMV双双高增长

市值却大幅缩水17%

日前,Shopify发布的2021年第四季度及全年财报。这份新鲜出炉的财报道出哪些玄机?

其一,营收与GMV双双高增长。财报数据显示,2021Q4实现营收13.8亿美元,较去年同比增长41%,主要得益于订阅解决方案和商家解决方案收入的强势增长;毛利为6.9亿美元,与2020年的5亿美元相比增长了37%。不过,季度内净亏损3.71亿美元, 而去年同期盈利1.24亿美元。

2021年全年来看,营收为46.12亿美元,同比增长57%;毛利率为24.8亿美元,远高于2020年的15.4亿美元。

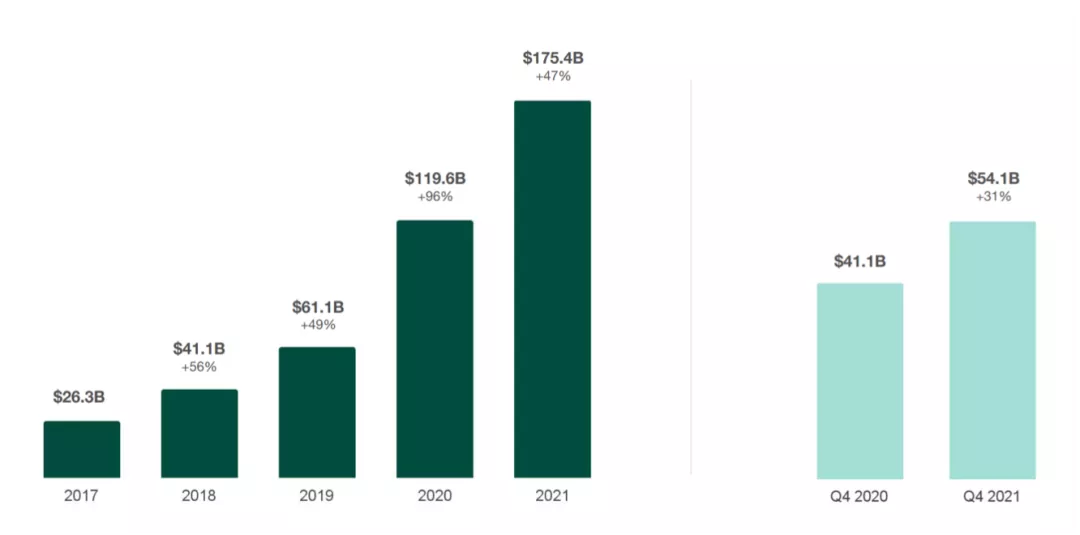

Shopify年度及季度商品交易总额

来源:Shopify2021年财报

GMV方面,Shopify 2021年Q4的GMV强势增长31%,至541亿美元,2021年全年GMV则达到1754亿美元,同比2020年增长47%。

来源:shopify

其二,Shopify市场份额超越沃尔玛、eBay位居全美第二。凭靠1754亿美元的GMV,Shopify在全美零售电商销售额中占10.3%,超越零售巨头沃尔玛、电商巨头eBay,位列第二。这充分体现了Shopify作为新黑马的冲劲,但距离巨无霸亚马逊41%的市场份额仍有数量级的差距。

其三,疫情推动的电商红利即将见顶,2022年增速将继续放缓。虽然Shopify 2021年的营收和GMV实现双双高增长,两者均几乎为2019年的三倍,但增速放缓是不争的事实。

2021年全年营收增速57%,低于2020年的86%,落差明显;2021年GMV增速47%,而2020年高达96%。2021年末商家数量200万左右,比2020年末增加30万个,而2020年末商家数量增量高达70万。

这表明,Shopify吃到的这波由疫情推动的电商红利即将见顶。Shopify官方也清楚认识到这一点,并表示,由疫情推动的这波电商增长从2021年上半年起,开始放缓,到2022年,将消退殆尽。

基于此,Shopify预计2022年营收增幅将低于2021年的57%,但仍将超过美国电商的平均增长速度。2022年Q1营收预计将同比下滑,Q4受旺季影响,增速将达全年最高。

反映在资本市场的是股价的大跌。据彭博社报道,在Shopify透露2022全年收入增长将低于2021年的增长后,超过20位分析师下调了目标价。当日,其股价跌幅超过了17%,次日在纽约收盘下跌11.63%。

受影响的不只有Shopify,Wayfair、 Chewy、Overstock、BigCommerce、Etsy、eBay等电商平台均有所下跌。亚马逊方面,股价虽没有明显的下跌,但其2021年财报表明利润主要来自AWS而非电商业务,公布财报当天股价收涨13%。

实际上,这是电商平台共同面临的困境——电商增速的整体放缓。Shopify在2020年的暴增得益于疫情期间的电商爆发性增长,此时估值的下跌也是市场回归冷静的信号,相信未来Shopify也将逐步回归常态增长,继续挑战亚马逊的份额。

“反亚马逊联盟”版图扩大

财报显示,Shopify 2021全年的GMV是亚马逊的45%,在第四季度达到了48%的历史新高,其增速虽有所放缓,但已连续多年超越亚马逊。

来源:亚马逊及Shopify历年财报,跨境眼观察整理制图

在流量方面,据Similarweb的数据显示,今年Q2 Shopify的流量首次超过了亚马逊。Shopify旗下建立的独立网站每月平均独立访客数量达到惊人的11.6亿。同期,亚马逊每月平均独立访客达到了11亿。

Shopify在追赶亚马逊的路上,也正在不断扩大其“反亚马逊联盟”。此前,跨境眼观察在 Shopify和它的“反亚马逊联盟” 一文中曾提到,2020年起,Shopify先后宣布和谷歌、Facebook、沃尔玛、TikTok合作,一个“反亚马逊联盟”悄然形成。

2021财年,这个联盟的版图逐渐扩大。与TikTok建立新的全球合作伙伴关系,进一步加深合作,商家可以使用TikTok for Business创建视频广告并销售产品;新增阿里支付、Spotify和京东等合作伙伴。

其中,最受人瞩目的数京东。1月18日,京东集团成为Shopify首个中国战略合作伙伴。于Shopify,京东将助其平台上的海外中小商家打开中国市场,同时为全球商户提供基于京东供应链网络的中国优质商品池;于京东,一方面是丰富跨境进口业务的供给渠道,另一方面则是为中国商家打开出海新通路。

同时,Shopify正在完善自身的电商生态。大力推进其购物APP “Shop”,不断升级优化Shop的支付处理系统Shop Pay,此服务扩展到了Facebook和Instagram上,并向美国用户推出了先买后付(BNPL)服务。

2022年1月推出Shopify Markets,并面向所有商家推广,旨在帮助商家更轻松地开展跨境商务。

据了解, Shop是2021年美国下载量第三大的购物应用程序,下载量超3000万次,仅比亚马逊少1000万次。分析师认为,Shop让Shopify有更大的机会与亚马逊竞争。

未来进化之路:业务亚马逊化?

这种种举措,似乎都预示着Shopify的未来可期,但快速扩张的背后也给shopify不小的压力——成本大幅提高,盈利能力承压。

首先,加大电商配套软件服务,人力成本骤升近两倍。Shopify的2022年展望显示,将会继续大力发展电子商务和配套服务等软件,为了留住相关人才,增加工资方面的支出。预计2022年的资本支出和员工报酬支出将达到2亿和8亿美元。员工报酬支出预算在2021年的的展望中为4.65亿美元,今年近乎翻倍。

其次是加大物流履行网络的投入。为扭转近期暴跌的股价,Harley Finkelstein 总裁提出一个计划:Shopify 必须将其业务亚马逊化。

除继续发力电商软件Shop及配套服务外,根据计划,Shopify在2022年将在物流履行网络方面加大投入,到2023年和2024年的资本支出将达到约10亿美元,主要用于增加美国本土自有仓库的数量,以达到为超过 90% 的美国人提供两天或更短的送货服务的目标。

分析师和其他业内人士猜测,加大投资整合物流网络是Shopify通过前期的巨额投入换取后续盈利的方式之一。未来,Shopify可能会放弃最初的“轻资产”模式,通过收购第三方物流公司、转向自营仓库等方式来加强自身竞争力。毕竟,物流履行网络的成功是电商生态中的关键部分,也是提升获客的关键因素。

虽说10 亿美元的物流履行网络投资远远比不上亚马逊,但于Shopify而言是一个重要转折点。美国银行旗下研究机构的数据显示,自2014年以来,亚马逊已经在物流体系中投入390亿美元,若算上仓库、飞机租赁等,总体投资额则高达约600亿美元。

从工具到平台再到生态,Shopify从“亚马逊反叛军”到如今“业务亚马逊化”,越发强调亚马逊式的底层服务建设,向成熟生态平台越靠越近。