TikTok小店再入局,同「三巨头」瓜分1720亿美金 ,360°解析东南亚电商!

时隔1年TikTok成功布局印尼!

四国小店的开通能否支持TikTok开拓东南亚电商新局面。

在看TikTok的东南亚电商局面之前,我们先来了解一下当前东南亚电商“三足鼎立”的情况;

东南亚的电商市场格局已经被三巨头Shopee、Lazada、Tokopedia所占据;

三巨头逐鹿东南亚,谁都不愿放过这块6亿人口的大肥肉;

Tokopedia(Toko)是印尼最大、流量最高的C2C网站,月活超1亿,电子产品和电器占据了40+%的GMV,成为Tokopedia的主打品类;

而东南亚电商之王Shopee(虾皮),则是布局东南亚六国以及中国台湾省,共七大市场;时尚单品在Shopee占据了30%的GMV;

Lazada(来赞达)起步较晚,但不影响Lazada的跨境业务成为东南亚市场的头把交椅,阿里集团的技术支持,与Tokopedia和Shopee抢占市场丝毫不服输,相较其他两家对商家更友好,首先推出“六站合一”也非常有竞争力!帮助卖家轻松管理店铺;

他们三者就像中国的淘宝、京东、拼多多一般,占据了绝大部分市场份额,但在中国,字节系的抖音电商依然能傲立群雄。

INSUNCES 日成

2021年至今,【出海】对于跨境从业者来说不亚于两百年前的【南洋淘金热】

TikTok入场便意气风发,先利用娱乐和社交优势积累用户,当TikTok的下载量和日活用户在东南亚各个应用商店攀顶后,开通印尼小店,以此开拓一条新的电商环境;

去年2月首次开通TikTok印尼小店,坐拥东南亚最多人口的国家——2.75亿的印尼;

时隔一年TikTok印尼小店交出了一份令人满意的成绩!

去年TikTok Shop电商GMV达到60亿,印尼市场贡献了销售总额的70%;

其中,原先被人看好的英国市场反而并不如印尼市场的贡献值高;

通过这一年的布局,TikTok开通了短视频引流+电商销售模式,结合支付、收货、退货等流程,打造了一套电商闭环;

但...TikTok东南亚市场真有那么美好吗?

预计2025年东南亚6国电商总规模将达到1720亿美元!

看上去很高吗?这规模是什么概念?

举个例子,2021年中国的电商规模就达到了6万亿美元,对比这两者数据会发现,东南亚6国的消费力,似乎还比不过中国的6个省......

论人均消费,那就更别提了,TikTok的用户普遍年轻,社交需求和社交网络依赖程度都比较严重,三十岁以下的用户占五成,消费能力有限;

性价比成了TikTok东南亚小店的关键词,想像英国小店和美国站那样卖高价?难!

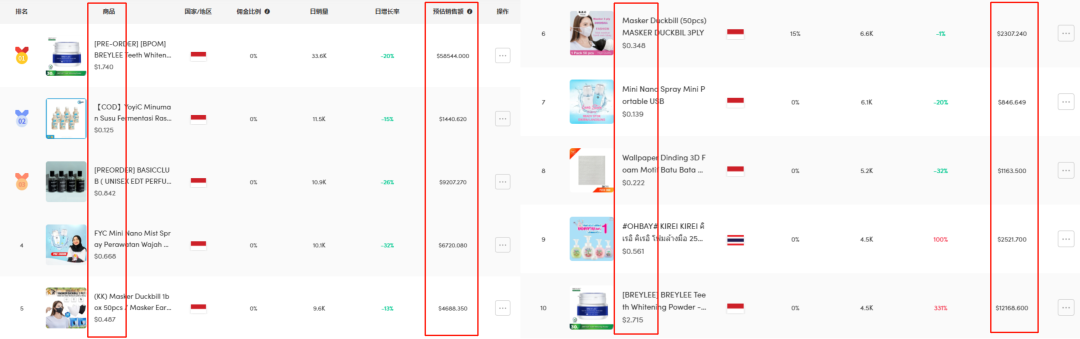

例如,Q1印尼在榜的热销产品几乎被低价产品占据,热销产品的均价基本不超过6600印度尼西亚盾,约等于3元人民币;

说是一个“庞大的低消费市场”并不为过,但这个风口并不是谁都适合做,所以各位还是要看清市场,勿被无良营销洗脑带偏;

而且做这个市场,最忌讳将中国和欧美国家的定价、消费观、选品思路带入东南亚市场。

而红人营销、直播带货方面还有待开发;

首先,区域限制,各个国家的KOL只能在本国带货,不可跨国;

而东南亚Kol们在选择带货方式时,更倾向在其他社交网站发布产品视频带货,像马来西亚、泰国和印尼网红更倾向于YouTube做视频带货;

顺带一提,越南人民更喜欢TikTok,TikTok在越南的使用占比接近80%,而且越南拥有的百万级KOL是其他四国的总和;

直播带货方面,东南亚网红比较佛系,很难做到像中国主播这般专业卖力,更何况一场直播短则几个小时,长则一天;

而且大多数时间都是在用户的休息时间直播的,这样占据自己的休息时间来做调和直播工作,大多数网红都无法接受;

像东南亚人民的佛系是出了名的,不喜欢辛苦的工作,工作时间也相对较短,对金钱物质的追求不高,享受生活才是他们更愿意做的事;

这对电商与网络社交而言,既是好事,也是坏事...

但东南亚KOL的好处也不少:

便宜,是真的便宜;香,也挺香。

你可以在东南亚的网红身上体会到更简单的合作形式,他们讨厌繁琐的流程;

提供案例、Demo、创作素材和方案就行;

更有甚者,研究品牌和合作方案可能还过于麻烦了,给他一个Brief就够了...

品牌和版权意识强,非常看重品牌力;

双方合作轻松愉快,诚信度高,尽力配合,普遍不会出现跑单和骗钱的情况。

如今东南亚各国的“口罩令”陆续解除,霸榜依旧的口罩或将跌落神坛;

而在接下来的日子,美妆、护肤类的产品将成为占据热榜!

美妆、护肤产品的高单价低利润,其中“暴利”大家是有目共睹的,相信能在东南亚这片“低消蓝海”跑出一片天!

END