由网红被罚税近9000万到跨境电商财税合规事件引发的思考

/

1

/

跨境电商被乱用的1039个体户定税

pk 网红主播罚税的个人独资企业

首先,我们一起来聊聊跨境电商被乱用的1039个体户定税和网红主播罚税的个人独资企业这个话题。

其实每一次明星补税,主罚偷税似乎一下子就可以把税收这个事情带到舆论的热点。我们每一位财务人员都离这些税务筹划很近,不经意的就会发生在我们的业务与实务中。

根据杭州税务局网站信息,朱某、林某在2019年至2020年期间,通过在上海、广西、江西等地设立个人独资企业,虚构业务将其取得的个人工资薪金和劳务报酬所得转变为个人独资企业的经营所得,偷逃个人所得税。

敲黑板,这两名网红是因为没有缴纳个人所得税才被罚的吗?并不是。专业说法是“虚构业务将其取得的个人工资薪金和劳务报酬所得转变为个人独资企业的经营所得,偷逃个人所得税”。

这两名网红是杭州某公司的员工,从公司领工资,应该由公司代扣代缴个人所得税,这个税交给杭州的税务局。

个人工资薪金所得最高是45%,如果不想缴纳45%的个税,那网红们的公司企业盈利很高,也需要先缴纳25%的企业所得税,然后再股东分红20%到个人。最终综合计下来也是不低的税负,于是乎现在她们通过在上海、广西、江西等地设立个人独资企业,将纳税地转移了。通过地方政府个人独资企业的核定税的方式,大量的在上海、广西、江西等地最终缴纳不足5%的核定税率。

话说这与我们跨境电商有什么关系呢?大家搬着小板凳听好了,因为我们跨行业中也有太多(故事雷同)的事情。

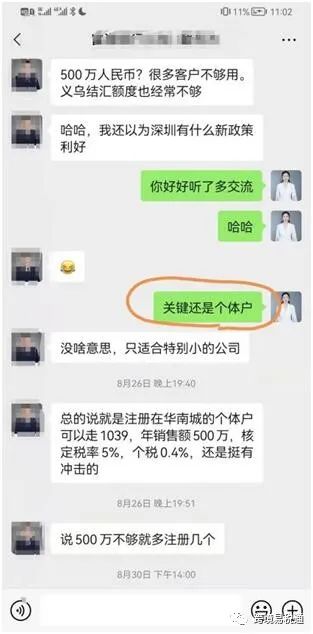

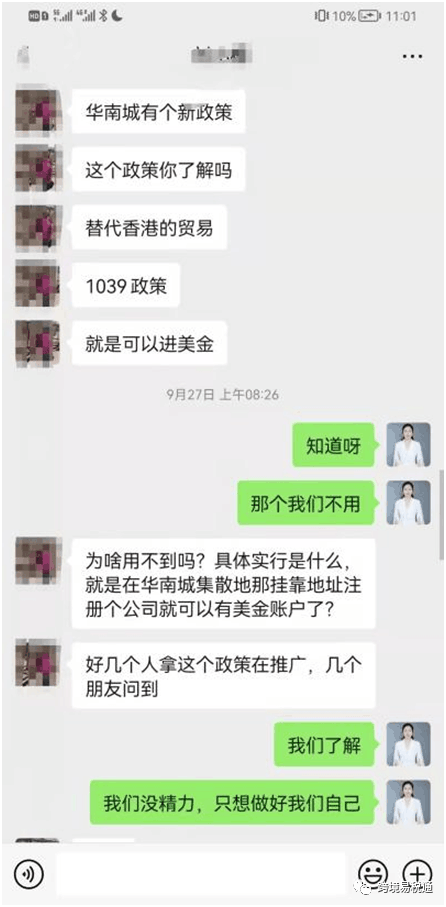

我也关注到我们行业客户们都很关心这个政策

(详见下图我的微信咨询)

个人咨询

即便如此,为什么我们易税通一直没有大力推广这个方案?

首先,1039政策着实能为我们跨境卖家解决一部分收入的核定征收和个卡收款阳光化的问题,海关及税务出台的政策其实都是引导我们卖家合规,对于市场采购的个体工商户(比如,广州花都商贸城,深圳华南城,义乌小商口市场,温州服装城,佛山商贸城等等全国和各地)都有各地的地方政策。

对于500万人民币(部分区域更高)的市场采购主体的个体工商户,为了解决其产品出口,通过市场采购的方式进行海关申报,最后外汇汇回到个体工商户或个人账户的结汇为人民币,对于其收入进行核定征收较低的所得税。

但是实际情况是,一批物流企业,一批非跨境企业,或者一批批不明企业通过跨市场采购场所,跨地域等各种操作去进行税收筹划,我感觉就如我们的网红主播们,各地整一批个人独资企业核定所得税一样,甚至不少机构错误引导卖家一个500万人民币不够就多开几个个体户。其本质不是为了帮助卖家真实业务和卖家背景而给出的合理规避风险的交易流程。

而这种纳税筹划本身不具有合理的商业目的,税法要求企业具有合理的商业目的是指企业经营战略需要,并不是人为设计的,并且人为设计的交易流程就只是为了省税。本质跨境电商企业实际控制人或者经营主体被错误引导,从不合规的隐形风险转入了一个不具有合理商业目的的纳税筹划。其真的不好说哪个风险更大?

终上所述,是我们团队进行了几百个真实客户案例的研究,结合行业知名企业的操作,还有我们的财税导师的指导后,我们不采用这一类的不太合规的1039个体户核定征收方案(当然,如果企业确实规模较小,符合条件的企业、经当地税务部门认可后正当使用这个政策还是可行的。)

相关政策一览

政策一

《企业所得税法》第四十一条规定,企业实施其他不具有合理商业目的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。

政策二

《企业所得税法实施条例》第一百二十条规定,企业所得税法第四十七条所称不具有合理商业目的,是指以减少、免除或者推迟缴纳税款为主要目的。

政策三

根据《一般反避税管理办法(试行)》(国家税务总局令2014年第32号)第二条本办法适用于税务机关按照企业所得税法第四十七条、企业所得税法实施条例第一百二十条的规定,对企业实施的不具有合理商业目的而获取税收利益的避税安排,实施的特别纳税调整。

政策四

新《个税法》第八条明确,有下列情形之一的,税务机关有权按照合理方法进行纳税调整:“(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息”

/

2

/

避免被罚!

由跨境电商财税合规事件引发的思考

现在已经是晚上11点,针对近日发生的关于电商财税的爆雷,我真的很想写点什么,就写一下最近两天我在工作中遇到的两件小事吧。

事件一

我们三年前曾服务过的一位咨询客户,老板是一个对跨境业务理解及团队管理很nice的卖家X总,两年前因为一次偶然的机会选择了我们做跨境财税合规及出口退税辅导服务。服务的过程我就不展开了,中间各种曲折,海外疫情、团队沟通、财务软件、流程碰撞等等,历经一年后总算是互相交付,双方团队的合力也实现了第一个小目标,且做到了初步合规。

我想调强一下整个服务过程中最艰难的部分:这个X总太关注业务了,我们财税的课程、开会、方案、框架等方面很少对接,项目也是经多次强制推进才得以完成。

2019年项目结束后,新来的财务主管接手了。

以上是故事的过去。

这个故事现在的后续是这样的:我在本周二的下午突然接到X总来电,称其要亲自来咨询一些财税问题,而且是要立刻、马上来!这与X总之前风格太不一样了,我的职业直觉告诉我事情不简单,于是急忙约了当面沟通。

原来他的公司被税务调查了,团队交了三次资料,仍有一些政策不明,需要请我们帮忙参与对接税务局。因此,我们负责这个case的同事要以财务顾问的身份陪同实际控制人X总去税务局,具体事宜就不细说了。

事件二

第二件小事是关于我们青岛的一个客户,公司的几位老板我只见过其中一位,因为这两天网红主播被罚税事件,和一些大平台的个人独资企业进行税筹相关的视频会议,需要我们去做一下相关解释,预约辅导老板的财税问题。

关于跨境电商的财税合规,这两个小故事让我觉得我们要做一个专业且有底线、有温度的跨境电商全球财税服务机构,我们希望引导出海的企业家及经营者在财税意识上一点点的进步、一点点的成长。