大麦必看 | 北美洲市场洞察之美国篇

⭕ 市场概况

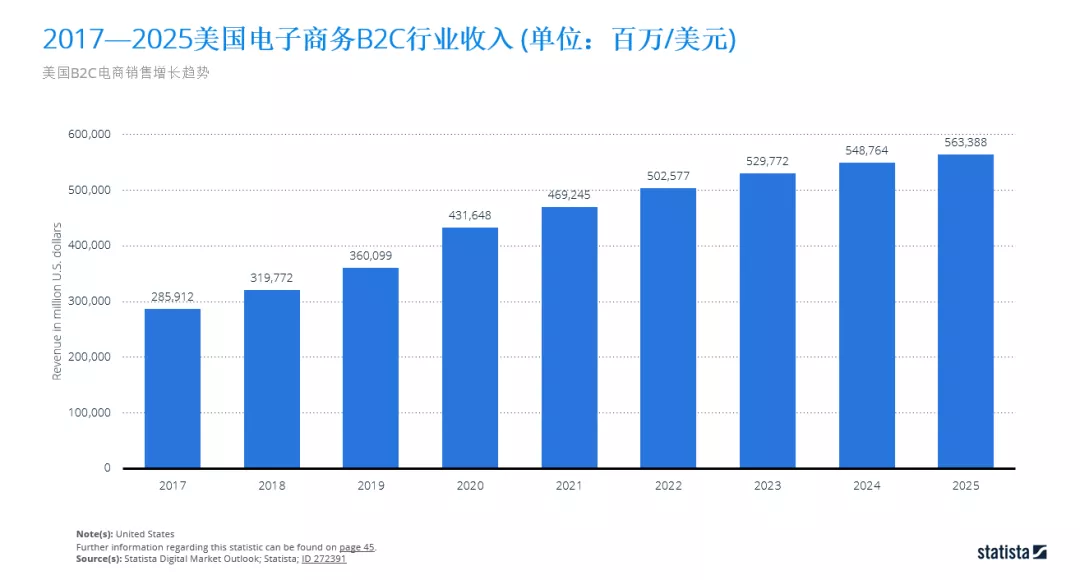

美国是世界第二大电子商务市场,2020 年的收入为 5380 亿美元,领先于日本,落后于中国。同时也是最受中国跨境卖家欢迎的海外市场。2020年,中国发往美国的包裹数量占出口全球包裹的35.2%;英国(6.4%)和法国(5.6%)分列二、三位。

Statista数字市场发布,预计未来几年美国的电商市场扩张将继续。据预测,未来四年的复合年增长率(CAGR 20-24)将为 7%。与 2020年30% 的增长相比有明显下降,这表明美国的电商市场已经趋近饱和。市场饱和的另一个指标是77%的电子商务渗透率,换句话说,2020 年有 77% 的美国人口至少在网上购买过一种产品。

尽管美国电子商务市场非常成熟,2020年仍有30% 的增长率,高于全球 29% 的增长率。

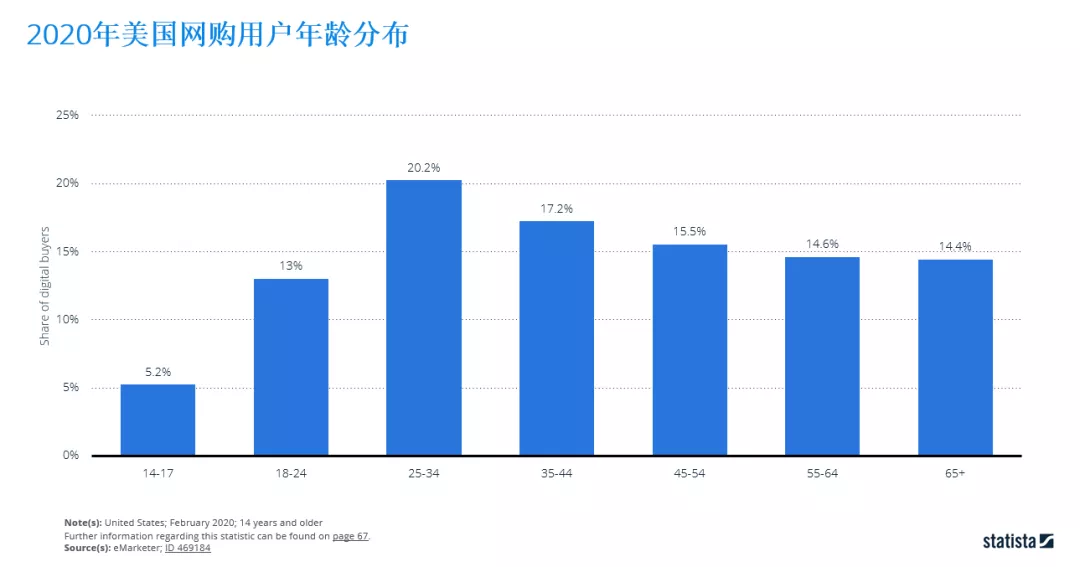

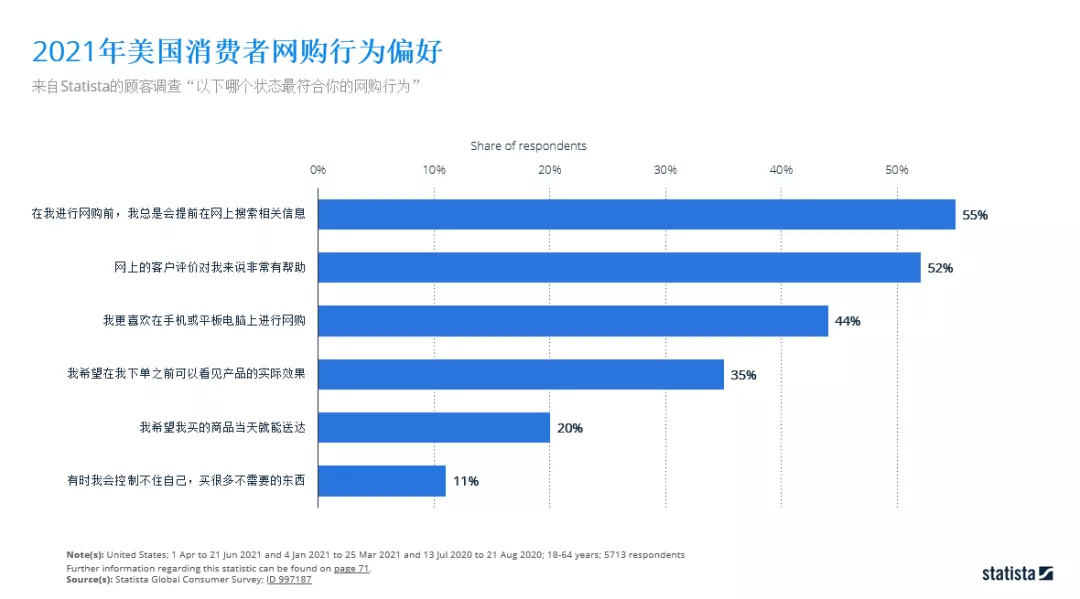

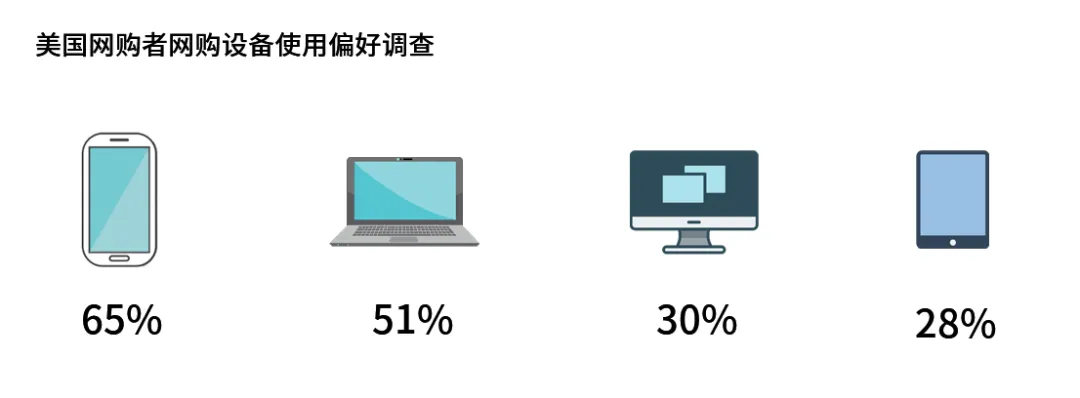

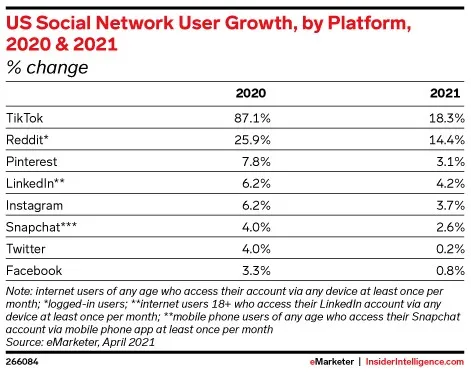

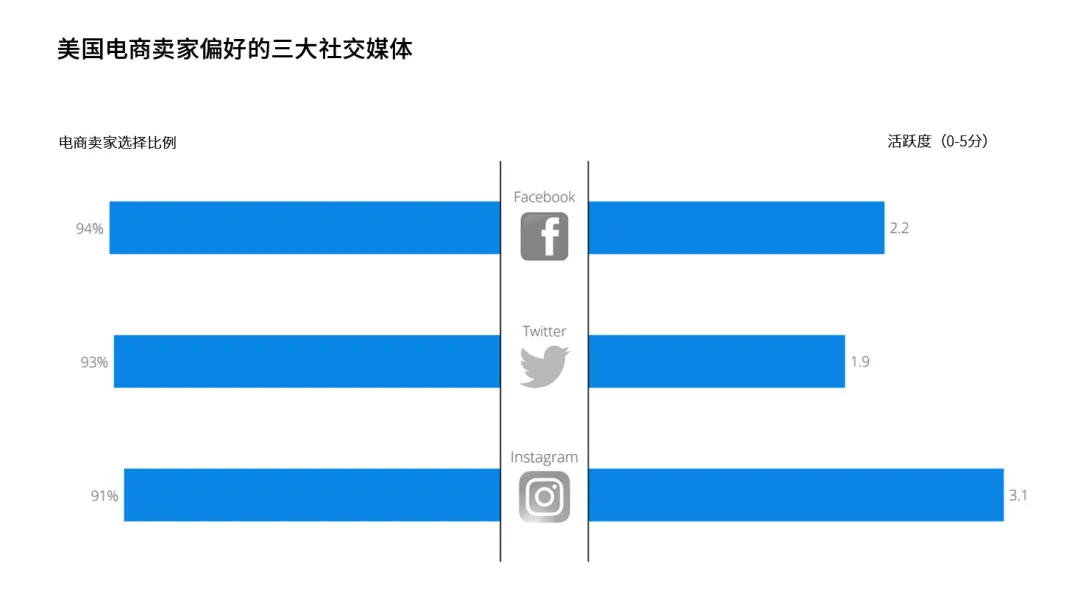

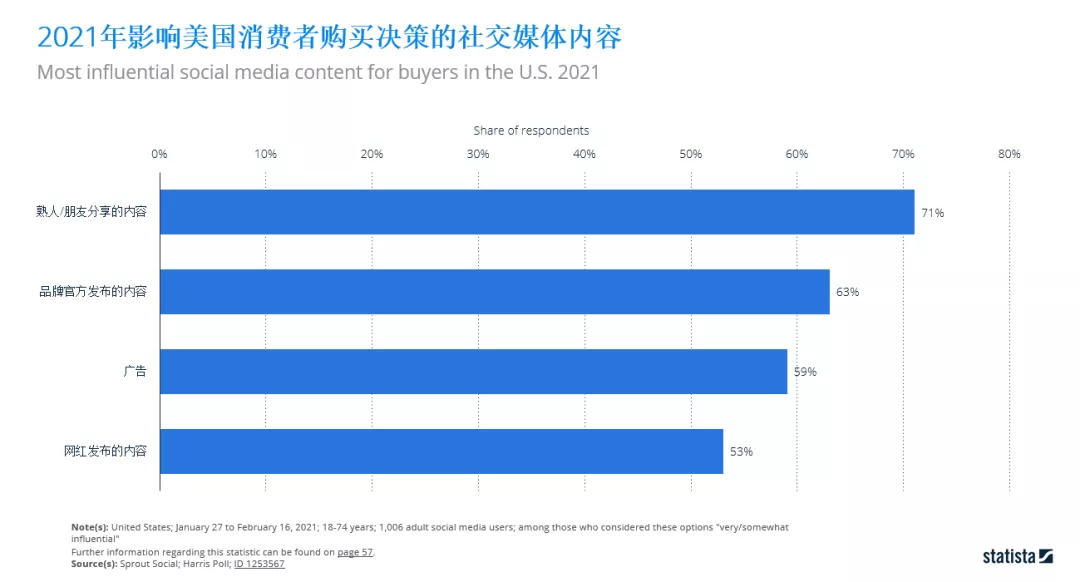

⭕ 消费主力军 根据Statista的调查,2021年,美国有2.63亿网购者,这一数字到2025年预计增长到2.912亿。同时,电商渗透率也将从2021年的77% 增长2025年的85%。 美国消费主力的年龄在25-34岁之间,占所有网购者的20.2%(eMarketer数据)。 过半的美国网购者会在网购前搜索商品的相关信息,网上的客户评价对他们来说非常有帮助。35%的网购者希望在下单前能充分了解产品的真实样貌,因此,具象、真实、全面的产品展示,让客户能够看见产品的实际效果对提高网站转化率有所帮助。 近年来,越来越多的美国网购者习惯在移动端(手机和平板电脑)网购。65% 的人表示自己会使用手机进行网购,同时,51% 的人会使用笔记本电脑,30% 使用台式电脑,28% 使用平板电脑。此外,智能电视,智能语音助手(如Amazon Echo),流媒体设备(如Chromecast,Apple TV等)也是美国网购者可能使用的购物设备。 数据来源:Statista, 2021 ⭕ 品类偏好 时尚是美国最大的细分市场,占美国电子商务收入的 29%。其次是电子和媒体(22%)、玩具和DIY(21%)、家具和电器(17%)以及食品和个人护理(12%)。此外,购买音乐、电视流媒体和电子书等数字内容的用户也在日益增加。就销售额而言,在线增长最快的产品品类是是电子产品和媒体,其次是时尚,这两个细分市场每年增长约 20%。 在美国有明显增长的另一个领域是食品电子商务。超过40%的美国人曾在网上购买过食品,如果具体到美国的大城市,比例则明显更高。尤其是在疫情期间,COVID-19 大流行使消费者无法去杂货店和餐馆,在线订购得到了特别大的推动。在2020年最近的一项调查中,78.7% 的被访者表示在疫情爆发后增加了网购频率,56.7% 的受访者表示,他们比疫情之前更频繁地在线购买杂货和食品。 根据ecommerce DB的调查,美国网购者对特定品类价格非常敏感,如服装和家用清洁类产品。以清洁类产品为例, 有36% 的美国网购者关注低价产品,而中国这一比例仅为 14%。 美国网购者在看重服装价格的同时,也注重服装品质,服装和鞋子的退货率在所有品类中是最高的,但各品类退货率均低于中国。 在购买电子产品(如智能手机)时,美国网购者对价格的在意程度有所降低,主要看重产品的性能。 在化妆品和身体护理类别中,美国网购者并不太关注高级护肤品,这点和中国网购者有着较大的差异。在美国,18% 的网购者关注优质产品,而中国这一比例为 32%。 ⭕ 主要玩家 美国电子商务市场最大的玩家是 amazon.com,2020 年的收入为 1125 亿美元,占据近40%市场份额,与第二名Walmart和第三名eBay拉开了较大的差距。在美国,有51%的家庭订阅了亚马逊Prime会员服务。Prime会员每年在亚马逊上的平均花费1400美元,非Prime会员为600美元。 美国的电商市场基本由本土电商主导,主要的国内零售品牌都致力于大力投资数字产品,这些经济巨头的努力将持续地推动美国在线购物的发展。 本土电商的成熟发展导致美国的跨境网购者数量相对较少,只有三分之一(34%)的美国网购者在国外购物。最受欢迎的海外市场依次是中国、加拿大、和英国。但美国本土电商平台大多支持国际卖家进驻,亚马逊、eBay、Walmart上都有大量的中国卖家,构成了多元化的电商市场。 ⭕ 支付方式 信用卡是美国主要的在线支付方式,占所有电商交易的 47%。信用卡在美国的渗透率也是名列前茅,人均 2.01 张信用卡,是当地消费者熟悉且长期使用的支付方式。 这既反映了美国是一个高度银行化的国家,也反映了美国消费者愿意使用信用透支消费,承担债务的意愿(美国消费者债务在 2019 年首次超过 4 万亿美元大关)。 信用卡和借记卡的普及还是美国电子钱包的推动者,电子钱包支付占所有在线交易的28%。JPMorgan对美国的电商企业做过一次采访,超过一半 (55%) 的受访商家表示,他们的网站支持数字钱包支付,包括PayPal™、Google Pay 和 Apple Pay。 ⭕ 社交媒体 在美国,Facebook是用户覆盖率最高的社交媒体,随后是Twitter、Pinterest、 Instagram、和YouTube。但Facebook不是网购者搜寻购物信息的首选平台。超过一半(51%) 的美国网购者认为YouTube才是他们购物前搜索产品相关信息的首选。 就增长速度而言,海外版抖音(TikTok)是美国2020到2021年间用户增长速度最快的社媒平台。2020年是TikTok在美国大爆发的一年,用户数量同比增长率达到了87.1%,并在2021年以18.3%的速度持续增长,远超其他平台。社交新闻论坛Reddit的增长速度也很瞩目,在2020年和2021年分别是25.9% 和 14.4%。 图片来源:eMarketer 随着社交媒体电商(社交电商)的不断发展,越来越多的人,尤其是Z世代,开始使用社交媒体代替传统的电商平台购物。eMarketer预计:2025年将有1.08亿消费者使用社交电商,较2020年增长了37%。 美国的电商公司使用较多的社媒平台依次是Facebook(94%)、Twitter(93%)、和Instagram(91%)。其中,Instagram是卖家们发布内容最为活跃的平台,而Twitter多被作为品牌发布讯息的渠道,发布产品推广的频次较低,因此活跃度较低。 在内容影响力方面,Sprout Social针对美国的社交媒体用户做过一次调研,调研结果发现影响美国消费者购买决策的内容主要来自熟人/朋友分享的内容(71%),品牌官方发布的内容(63%),社媒平台的广告(59%),以及网红发布的内容(53%)。 ⭕ 物流服务 在美国,USPS(美国邮政服务)是在线商店最常使用的送货服务提供商。美国电商排名前五百的企业中,有55% 将 USPS(美国邮政服务)作为他们的供应商之一。随后是UPS 和 FedEx,占比分别为 52% 和 43%。 除此之外,电子商务领导者也会负责自己的交付和物流业务,例如亚马逊的专用空运网络 Prime Air。到 2021 年,这项投资将创建一支由 100 架飞机组成的机队,并在北肯塔基国际机场开设一个耗资 15 亿美元的物流枢纽。目标是能够在美国境内的任何地方提供两日送达服务。但大多数电子商业供应商仍然依赖美国主要的快递公司。 美国的网店通常会提供几种不同的运输方式,但消费者最喜欢的还是快速交货。举个例子,Instacart提供在两小时内将送货上门的服务。一些电商网站会提供免费的标准物流选项,如需更快的物流需要再支付一定的费用。因此,进驻美国市场的跨境卖家需要严格把控物流时效,以满足当地消费者快速收货的需求。 退货对许多公司来说是一个巨大的挑战,不好的退货体验可能会导致客户流失。大约 60% 的 18-25 岁的人表示,不好的退货体验将导致他们不再回购。因此,卖家可以采取一些措施主动降低退货率,包括提供明确的产品描述,将退货时间增加 30 天或更长时间,定期进行质量测试,展示清晰的退换货流程等。 ⭕ 总结 对于在美国市场发展的电商卖家来说,竞争是非常激烈的。尽管美国是世界第二大电商市场,但仅有3.26亿消费者(约占中国人口的三分之一)。 但美国电商市场体系成熟,规则完善,网购者消费能力强。未来,美国市场的电商收入将持续增长,涌现出一些新的市场,现有市场也有进一步发展的潜力,对跨境卖家来说仍有一定的进驻空间。

因此,电商网站需做好购物和支付页面在各种设备上的自适应,以保证消费者能够在不同使用场景拥有正常的购物体验。

此外,美国数字广告市场的收入(801.8 亿美元)几乎是中国市场的两倍(439 亿美元),这意味着整个在线广告市场处于饱和状态,这让美国电商网站的运营变得艰难。例如,网站横幅广告在美国的展示时间平均为 44 秒,而全球平均为 58 秒。美国的付费搜索点击率仅为 0.9%,而全球平均水平为 1.4%。